комментарии Константин Лебедев на форуме

-

Пока только EBITDA досчитал teletype.in/@self_investing/nlmk_forecast_Q3_21 дивы позже досчитаю

shorturl.at/wyNP8

Константин Лебедев, чет ссылка не арбайцтен

Сергей Плотиников, teletype.in/@self_investing/editor/nlmk_forecast_Q3_21- Пока только EBITDA досчитал teletype.in/@self_investing/nlmk_forecast_Q3_21 дивы позже досчитаю

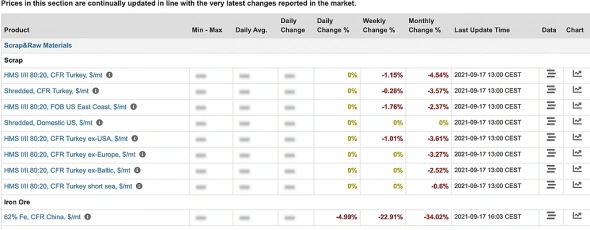

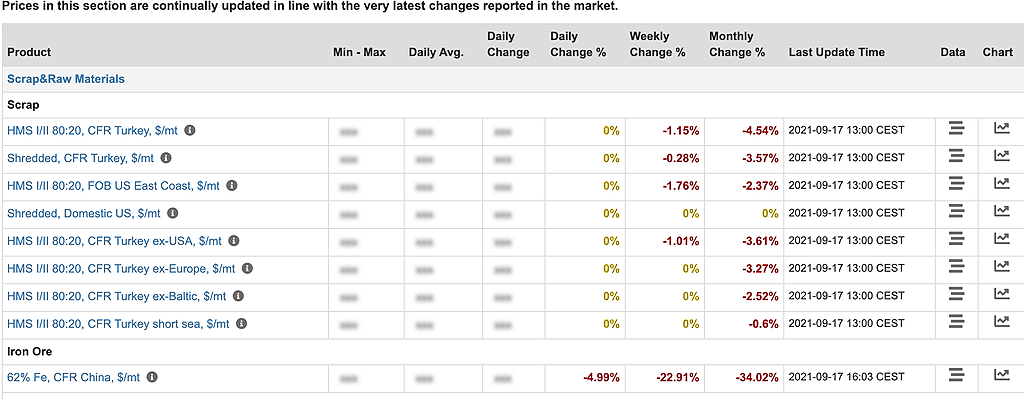

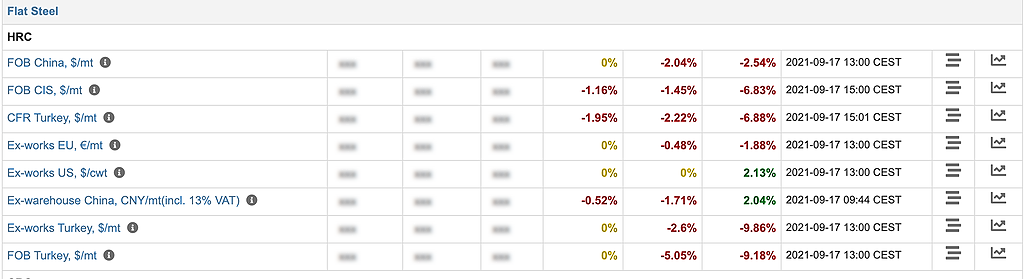

shorturl.at/wyNP8 По графику винды набеги хомяков, которые на опережение влетели в акцию на хаях пока цены на сталь росли, но потом на разговорах о ФАС и пошлин и НДПИ, повыскакивали фиксирую убытки не досидев до публикации финрезов, в которых с лагом в 2 месяца отражается рост цен на сталь.

Константин Лебедев, по моему многие покупая не задумываются об отчетах и ценах на сталь и тем более об опережении при росте цен на сталь, просто покупают потрму что растет на пару дней чтоб дороже продать, а тут бах р белоусов с фас падает еадо скорей продавать

Макс Пчелкин, коллеги, при всём моём уважении вы слишком переоцениваете влияние так называемых хомяков — уже неоднократно публиковались данные по объёму внесенных средств и учитывая, что в топ-20 у частных НЛМК не присутствует. Там и на 10% от дневного оборота не будет. Очень сомневаюсь, что такие проливы делают физики. Вместе с тем наверное пришла пора, когда поря начать анализировать компании не в разрезе всего сектора — очевидно же, что ввиду налогового словоблудия каждый из активов будет иметь разные показатели.Помимо ожиданий касательно роста котировок на сталь, есть ещё 2 рояля в кустах у НЛМК: 1-й: американский дивизион загружен на 90% ( есть куда расти) + возможная отмена пошлины или ее сокращение в декабре; 2-й: в 3-м квартале у европейских дивизионов НЛМК освобождается около 40% объемов, которые проставлялось по ценам 2020 г.

Андрей Аперов, Сложно сказать, но кто сильно примитивный и по похоже на какие то плохие торговые роботы, которые еще всех сталеваров под одну гребенку берет.- По графику винды набеги хомяков, которые на опережение влетели в акцию на хаях пока цены на сталь росли, но потом на разговорах о ФАС и пошлин и НДПИ, повыскакивали фиксирую убытки не досидев до публикации финрезов, в которых с лагом в 2 месяца отражается рост цен на сталь.

Посмотрел консенсус прогнозы на рбк на год:

Бкс 370

Jp morgan 262

Втб 354

Альфа 203

Открытие брокер 260

Среднее из прогнозов получается 269,8.

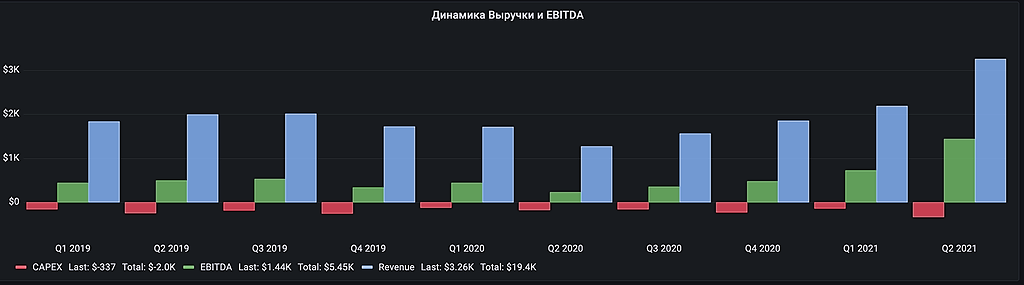

Макс Пчелкин, Еще вот мой прогноз пока примерный по мультипликаторам EV/EBITDA к своим же средним, со средней ценой 310 руб в Q4 2021

Такого EBITDA у НЛМК не было отклонение от среднего значения более чем 2,5 раза

Константин Лебедев, насколько я вижу в два с половиной раза выше. Не ошибаюсь? То есть показатель очень хороший.

Эдуард Лоскутов, Да дописываю DD и сам не ожидал, что по EBITDA значительно был переплюнуть жирный 2018-й год. Добавил для наглядности косты которые не попали в стоимость кеш-кост сляба.

- Такого EBITDA у НЛМК не было отклонение от среднего значения более чем 2,5 раза

это в основном просто ремонты, вот вы работаете доставщиком пиццы, у вас автомобиль. его надо менять раз в 10 лет. от того что вы купили новый автомобиль, у вас больше доставок не будет ))) а еще надо пристраивать уловители газов и пыли к выхлопной трубе и чинить глушак проржавевший

понимаете?

да, есть какие-то обновления но это погоды не делает

kudesnik, Ага это если не учитывать, что за 2,5 года ММК вкачала $2000 млн. в развитие бизнеса

Константин Лебедев,

kudesnik, я делал такой анализ, но погоды не делает, как в акциях роста по понемногу уменьшается себестоимость в основном за счёт угля и как раз сейчас при резком росте цен на уголь этот эффект будет значительным.посмотрел сейчас, цены на прокат возвращаются к уровню 2018 года

в 2018м году были рекордные дивы 5,902 руб

вот на эту величину я бы и ориентировался в долгосроке

ну даже допустим будет не 6 руб а 7-8, это уже получается что цена акции достигла потолка :)

но более оправданная цена с учетом пошлин и налогов новых — это 65 рублей

kudesnik, Ага это если не учитывать, что за 2,5 года ММК вкачала $2000 млн. в развитие бизнеса

Печаль в том, что не падает Русал… и это наводит на мысль лишь об одном: будут повышены и НДПИ и налог на прибыль. Если так, то это убьет интерес к сектору окончательно

Андрей Аперов, так считать надо. Может случиться так, что даже с учетом повышения обоих налогов все будет не так уж плохо, и дивдоходность окажется приемлемой. Исторически так же надо сравнить, возможно, да, не будет больше жирных лет и жирных цен, но на ближайший год сектор будет привлекательнее других голубых фишек. На новый год падало до 50, потом отрасло, потом Белоусов и ФАС опустили недавно до 57, но фундаментал затем подымал бумагу вверх. Но сейчас то уж точно должно взлететь. Рекордные исторически показатели работы будут за 3-4 кварталы 2021 года.

Иван Иванов, Тех задание по нолагу было, как постоянный понятный механизм изъятия сверх прибыли и подтягивания НДПИ налогов до среднем игровых, совственно это и обсуждается, только СМИ публикует без контекста обсуждения. Что речь про сверх прибыль с привязкой к мировым ценам на ископаемое сырье. Тоесть нельзя брать среднюю маржу за 5 лет в $203 за тонну продукции и примерять увелисиный налог к этому.

14% див доходность уже...

Melorka, кто купил под дивы в минус 10% ушли… думаю если ниже не нальют то можно потерпеть)))

IBender, Ага терпимо, пришли уже дивы в баксах, осталось 20 центов не конвертируемых пока в рубли :)

а я вот кажется рановато на 74 еще подобрал… глядя на продолжение.

Александр, Норм у нас не топа хомячков, а золотых рыбо уже в понедельник забудут про увеличение налогов и продавать будет некому, останутся только крепкие парни готовый продать только по 120 руб :)

Константин Лебедев, и еще вопрос про переоценку. Запасы сырья и продукции в условиях падения цен на то и другое переоцениваются (по МСФО) и этот убыток от переоценки затем учитывается в ваших прогнозах расчета дивов или это никак не влияет на дивы? Спасибо.

Иван Иванов, Переоценака запасав ЖРС в меньшую сторону за счет снижении цен на 50% даст приток в районе $250 млн в FCF, а 100% которых пойдет в дивы плюсом к EBITDA — CAPEX.

Вообщем дивы мечела покажутся цветочками.а я вот кажется рановато на 74 еще подобрал… глядя на продолжение.

Александр, Норм у нас не толпа хомячков, а золотых рыбок, уже в понедельник забудут про увеличение налогов и продавать будет некому, так как остались только крепкие парни готовые продать только по 120 руб :)- Кажется уже всех «пассажиров» высадили, а объемов так и нет получается зря сходили на 74 руб.

- А вот ЖРС сегодня -5%, что для ММК позитивно. Но часть алгоритмов считает по другому и ликвидности пока не хватает.

Чтобы купить акции, выберите надежного брокера: