комментарии Константин Лебедев на форуме

-

А вот и прошли дно по цена металлопродукцию, так как они обладают эффектом инертности, то в 4-ом квартеле увидем дальнейший рост цен. Высокие цены на уголь точно раньше марта не вернуться, а Китай раньше марта не запустит грязные заводы до Олимпиады, так что цена будет выше $950 за тонну в 4-ом квартале 2021 года и 1-ом квартал 2022 года, что дает двузначную див доходность, да же при любителях шортануть металлургов.

А вот и прошли дно по цена металлопродукцию, так как они обладают эффектом инертности, то в 4-ом квартеле увидем дальнейший рост цен. Высокие цены на уголь точно раньше марта не вернуться, а Китай раньше марта не запустит грязные заводы до Олимпиады, так что цена будет выше $950 за тонну в 4-ом квартале 2021 года и 1-ом квартал 2022 года, что дает двузначную див доходность, да же при любителях шортануть металлургов.

Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.

Константин Лебедев, значит выход один дать хорошие дивы чтоб цена взлетела и с учетом див гепа все равно была достаточной для msci. Или же они специально 16% выручки на следующий отчет перенесли под майскую ребалансировку.

Макс Пчелкин, нет это вряд-ли, а вот с переносом платежей части капекса на 4-й квартал, «поработать» со спредом между дебиторской и кредиторской и рекомендовать выплатить сверх капекс могут легко. Но есть варианты проще, как тупо объявить программу по «байбеку» акция для стимулирования ключевых сотрудников из премиального фонда, что не будет уменьшать free float, но позволит наделать много шума во СМИ и выкупать просадки.

В ветке все спокойно, деньги любят тишину) не пишут медведи))

Алексей Иванов, я могу обзорчик накидать но при таких ценах, плюс вхождение в индекс MSCI и затем увеличение производства, кажет ещё недели три роста обоспечено. И это мы ещё не увидели в отчётах как РУСАЛ уклонился от пошлин.Включение в индекс компании не светит.Нужно существенно(!) увеличивать долю акций в свободном обращении.Поэтому менеджмент, понимая это и выпрашивает у Рашникова дополнительно, типа дайте дяденька – надобно увеличить(free-float).Тогда, мол будем соответствовать. Опять же, Расчет капитализации с поправкой на долю в свободном обращении (free-float) И ликвидности производится в любой(!!!) торговый день с 18 по 29 октября. Какие 80 р.Сроки блин..

Так что, не в этот раз. А что касается цены акции в краткосроке- это будет определяться объявлением див за 3 кв.(имхо) Объявят 3,5-4 руб. праздник души-это же около 9руб.к январю в сумме,… а еще и будет за 4 кв. Дивдоходность получается высокая(при сегодняшней цене)- акцию и погонят на север… Короче, Рашников не поскупится-все купят себе зелёный костюм с отливом, и- в Ялту..

Gala_ Turiaa, Для следующего шага в FIF нужно продать еще 5% через SPO, если бы менеджмент к этому стремился, то последнее SPO было бы на 2,5%, а не на 1,5% ровно под FIF 0,25, новым FIF точно попадаем уже в февральскую ребалансеровку

• Февраль 2022 (9 февраля – дата пересмотра, 1 марта – дата фактической ребалансировки);

Там примерно будет похода ситуация 14-го января будет дивидендный гэп акция будте торговаться без дивов в феврале, а по отчету дивы будут только летом.ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

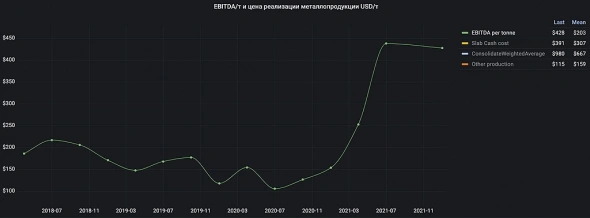

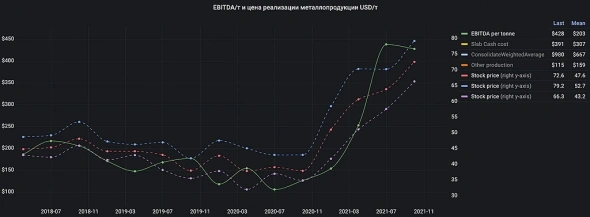

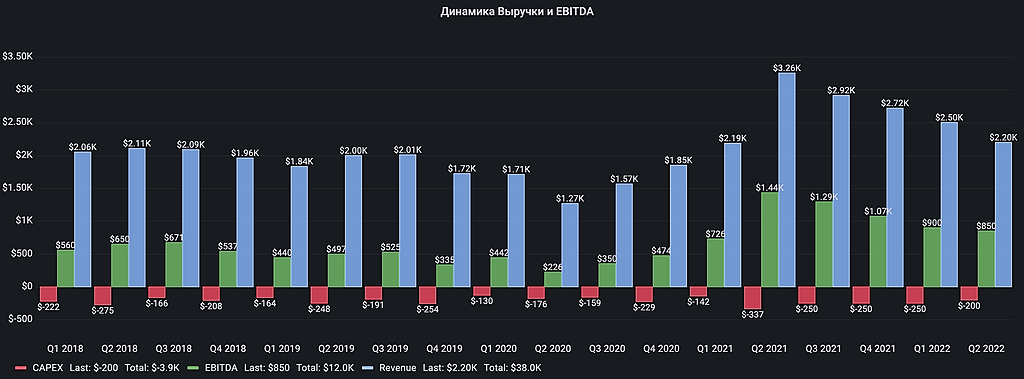

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

Sergei, Вот EBITDA маржа на тонну 2018-ом году была $217, а текущие $438 да же не снились

а вы видели, что бы цена с апреля с 71 руб. выросла в два раза до 140 руб.? нет она упала до 68 руб. :)

Константин Лебедев, может оно и к лучшему появилась возможность дешевле докупить.

Макс Пчелкин, Тут нарисовал спред цены

Для ММК это нормально ходить на 9 рублей внутри квартала.ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

Sergei, Вот EBITDA маржа на тонну 2018-ом году была $217, а текущие $438 да же не снились

а вы видели, что бы цена с апреля с 71 руб. выросла в два раза до 140 руб.? нет она упала до 68 руб. :)- Норм сейчас откупать начнут

tass.ru/ekonomika/12678423

ФАС рассмотрит дела в отношении ММК, НЛМК и «Северстали» по плоскому прокату в ноябре

Заседания перенесены на 15, 18 и 19 ноября

ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.

Константин Лебедев, такая же ебида была и в первом полугодии 2018г, и ничего ей не мешало последующие годы стоить 30-40 руб

Sergei, дак и в 2018 году был ФАС и огромный штраф от ростехнадзора, это как сейчас смотреть почему акция 100 руб. не стоит, потому что пошлины и ФАС. Но это все временно.ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Константин Лебедев, тогда сейчас она больше 100 должна стоить?

Макс Пчелкин, Да но ведь пошлины отменять только 1-го января 2022 года, поэтому и стоила 80 руб. Которые сейчас и убивают бизнес, так как имеют нижнее ограничение в $115 за тонну при FOB ценах ниже $800 это больше 15%ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в квартал

Константин Лебедев, как же она будет стоить 73 при ebidta 850 млн$, еcли сейчас ebidta в 2 раза больше и стоит она 70?

Макс Пчелкин, Так в первом полугодии цена акции была 41 руб при EBITDA примрно $400 млн.

соответственно при $850 млн. будет иметь цену стабильно в 80 руб.

Я к тому, что показателей ниже 1-го квартал 2021 года уже не будет.ММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, это потому, примерно этой ценой спо провели?

keekkenen, Это потому, что когда ралли цена на сталь сойдет на нет и мы будем иметь среднюю EBITDA маржу за тону продукции примерно в $250 за тонну и с учетом перезапуска г/к проката в Турции на 2 млн. тон и завершению инвест проектов по снижению кеш-кост сляба, то будем иметь средние продажи в квартал 3400 тыс. тон., что соответствовать средней EBITDA $850 млн. в кварталММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБ

Константин Лебедев, кстати, насколько курс доллара влияет на ммк, если у них большая часть продаж в России?

Sergei, Так как у нас есть своей товарной биржи в рублях, то бенчмарками цен на сталь выступают зарубежные площадки и индекс цен в баксах на них. И дивы платятся 100% от FCF который по МСФО рассчитывается в баксахММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

Константин Лебедев, По ММК меня как пенсионера полностью дивиденды устраивают, ну и что-бы ниже 60 руб. бумага не упала.

RUNNER070, Справедливая цена 73 рубля, но оно будет зависеть от курса доллара и ставки ЦБММК за 9 месяцев увеличил производство стали на 22%

ММК за 9 месяцев текущего года увеличил производство стали на 22% по сравнению с аналогичным периодом прошлого года, до 10,09 млн тонн говорится в сообщении компании.

«Производство стали увеличилось на 22,1%, г / г до 10 091 тыс. тонн, так как на конвертерном цехе не проводились капитальные ремонты, а также была завершена модернизация стана 2500 горячей прокатки», — говорится в сообщении.

Производство чугуна за 9 месяцев увеличилось на 14,8% по сравнению с аналогичным периодом прошлого года, до 7,836 миллиона тонн. Производство угольного концентрата выросло на 15,1%, до 2,557 млн тонн, что было обусловлено повышением спроса на фоне благоприятной рыночной конъюнктуры.

Продажи готовой продукции группы ММК увеличились на 16,5%, до 8,985 млн тонн благодаря благоприятной рыночной конъюнктуре и высокой загрузке стана 2500 после его модернизации.

В 3 квартале текущего года объем выплавки стали остался на уровне прошлого квартала и составил 3,390 млн тонн, отражая сохраняющуюся благоприятную конъюнктуру рынков и запуск электросталеплавильного комплекса на турецком активе. Объем выплавки чугуна снизился на 0,6% к уровню прошлого квартала и составил 2,624 млн тонн. Объем производства угольного концентрата «ММК-Уголь» незначительно сократился к уровню прошлого квартала и составил 867 тыс. тонн. Продажи металлопродукции по группе ММК составили 2,761 млн тонн, сократившись к уровню прошлого квартала на 16,8% в связи с ростом экспортных продаж с более длинными сроками доставки.

Авто-репост. Читать в блоге >>>

Владимир Черных, Пост просто ОГОНЬ… Где 80 рублей за бумагу я вас спрашиваю???

RUNNER070, Я же давал график, производство стали мало как связана с продажами. В 3-ем квартале 2020-го года было так же перепроизводство стали, которое не вылилось никак в увеличение производства готовой продукции и соответственно продажам.

самое обидное что сипи растет второй день мощно, а мы так же два дня падаем

kudesnik, Я не помню ни одного раза, что бы во время заседаний в ФАС металлурги росли. Сейчас выйдут новости о переносе рассмотрения дел и выкупят просадку.

Константин Лебедев, а сегодня заседание?

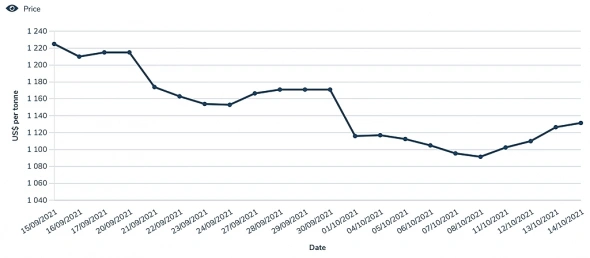

Роман Ранний, Да 14-го, но новостей нет пока все трое не отстреляются.Цена на сталь в Europe снова растут www.lme.com/en/Metals/Ferrous/LME-Steel-HRC-NW-Europe-Argus#Price+graph

Константин Лебедев, активы сталеваров РФ уже давно в вакууме от того, что происходит в Европе и мире. Пока взгляд участников не изменится и не начнут сдуваться нефтегазовые активы, будем иметь нисходящий тренд. Уверен, что многие (и я в их числе) ждут хороший отчет лишь для того, чтобы выйти из актива. Вижу всех металлургов значительно ниже текущих котировок к концу года.

Андрей Аперов, Сейчас основной раздражитель это никак не прекращающийся рост цен на уголь. Не страшно, так как есть в портфеле распадская но ее меньше чем ММК. И укрепление рубля уже с 73-ех рублей до 71 руб.

Константин Лебедев, но тогда возникает вопрос: а другие сталевары в Европе и в Мире этого не чувствуют? Вплоть до остановок заводов. Пока сложно оценить эффект выпавшего объема производства стали на рынке — пока это какие-то несистемные локальные остановки. Надо было конечно задать вопрос на созвоне: а как у вас захеджированы закупки угля, но, я боюсь, что ничего внятного мы не услышали — нам уже про то, что авария не окажет влияния, сказку рассказали. Никулина из ММК как-то обмолвилась на созвоне с БКС о том, что на квартальной основе оформляются контракты на поставки угля. В любом случае нам нуно понимать насколько конкретно выросла стоимость угля для наших металлургов — думаю там динамика все равно не такая «веселая» как у остальных. Другое дело, что другим участникам (алгоритмам) глубоко пофиг — у них отсроены алгоритмы на схему уголь в рост — активы в минус, хотя понятно, что негатив даже внутри российских металлургов от роста угля далеко не пропорционален, что уж говорить про Европу и остальной мир

Андрей Аперов, Вы не поверите, я каждый созвон уже традиционно пытаюсь задать вопрос про хеджирование рисков. На что получают один и тот же заготовленный ответ, мол мы ничего не понимаем в хеджирование и мы сфокусировании на оптимизации закупок. Ответ бредовый и не знаю на кого рассчитан. Это то же смоем спросить почему у вас нет маркетплейса, а они бы отвечали мы сфокусированы на производстве и оптовыми продажами, а розницу мы не умеем и заключить контракт не можем, так как не знаем что писать в задании.

Это скорее вопрос к совету директоров, вот от миноритариев меня бы например туда бы протащили вот я бы шухера в хорошем смысле навел.самое обидное что сипи растет второй день мощно, а мы так же два дня падаем

kudesnik, Я не помню ни одного раза, что бы во время заседаний в ФАС металлурги росли. Сейчас выйдут новости о переносе рассмотрения дел и выкупят просадку.- Что то я в отчете по МСФО не видел строки расходов благотворительность на $40 млн.

ПАО «Магнитогорский металлургический комбинат» получило престижную международную премию S&P Global Platts за реализацию социальных и благотворительных проектов в Магнитогорске. Всего за 2020 год компания вложила в эти направления более 2,9 млрд рублей.

pravdaurfo.ru/novost/367556-mmk-potratil-29-milliarda-na-blagotvoritelnost-i-soczialnye-proekty/ Цена на сталь в Europe снова растут www.lme.com/en/Metals/Ferrous/LME-Steel-HRC-NW-Europe-Argus#Price+graph

Константин Лебедев, активы сталеваров РФ уже давно в вакууме от того, что происходит в Европе и мире. Пока взгляд участников не изменится и не начнут сдуваться нефтегазовые активы, будем иметь нисходящий тренд. Уверен, что многие (и я в их числе) ждут хороший отчет лишь для того, чтобы выйти из актива. Вижу всех металлургов значительно ниже текущих котировок к концу года.

Андрей Аперов, Сейчас основной раздражитель это никак не прекращающийся рост цен на уголь. Не страшно, так как есть в портфеле распадская но ее меньше чем ММК. И укрепление рубля уже с 73-ех рублей до 71 руб.

Чтобы купить акции, выберите надежного брокера: