Скоро пойдёт вверх на 90, падение остановилось. И мне кажется что Китай тут вообще не при чём.

Виталий Сардыко, Это ваше сердце вам так говорит ?

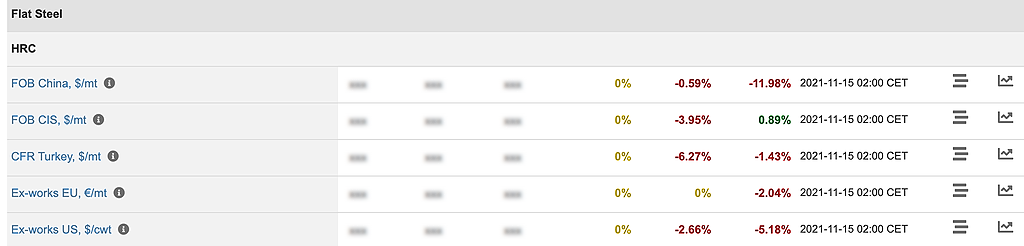

Вот многолетняя корреляция цен на фьючерс г/к проката в Китае с вами не согласно

Константин Лебедев,

Пробиты все основные линии поддержки годового канала «роста»

Похоже на то, что кто то усиленно тестирует бумагу на более твёрдое дно

Дмитрий, падать вероятно еще будет, но до 57 врятли дойдет потому что эту цифру все ждут, как по сургут нефтегазу преф все ждали 36 но в итоге кто то решил играть на опережение и скупал по 37. Я тоже ждал 36, но так и не дождался после летних дивид. Т.е. если будет 58-59, планирую докупать.

Макс Пчелкин,

Тут вот в чем вопрос.

Сургут растёт имено так. Его сперва крупно вверх пинают

А он затем долго сползает вниз. День и час когда его пнут вверх точно нет в расписании.

У ММК цель 65. Что б эту цель взять, надо бумагу сперва сильно вниз увести.

Если бумага склона к росту, то двойного дна не должно быть. Должно быть чуток выше последнего дна. Как только доходит до точки второго дна, она летит обычно глубще. И тогда наступает мощный отскок.

Если отскок слабый, ждём дальше снижения, до след двойного дна. И так до последней точки, пока не начнётся ралли вверх

Вверх ММК особо спешить не куда. В это году идём в яму

Дмитрий, и сколь глубоко по Вашему мнению предполагается это падение? Сколько посоветуете ставить дельту между ступеньками?

Cергей С,

А зачем покупать, если не видно точки разворота?

Эту линию вы сразу увидите, когда бумага начнёт делать уверенные маневры

Дмитрий, с точки зрения «ловли дна» я с вами тут полностью согласен, но вот с точки зрения долгосрочных инвестиций… Где то с месяц назад, с точки зрения P/E и ожиданий дивидендной доходности исходя из их хистори и не шибко быстрого падения цен на металл, особенно сомнительно их падение на внутреннем рынке где ММК традиционно лидер, я пришёл к выводу что при текущем состоянии рынка (он перешёл на новый уровень и возврата цен на уровень 2019-2020 уже не будет) ММК меня устроит по цене в районе 65 рублей.

Ну купил я сейчас немножко по 62 с копейками, потом усредняюсь до 61-60 если падение продолжится. Очень даже неплохо будет для моего порога в 65.

Cергей С,

Да я думаю, что если бумагу хотят вниз увести, то её валят долго.

Вы сами поглядите на анализ графика. Ну нереально такие ралли вниз с такой скоростью

Словно её вообще на 33 готовы утащить

Это значит следующее. Чем глубже локальное дно, тем выше не поднимут в следующий этап. Но вопрос когда, в каком году?

Если вам важны только дивиденды, то покупайте на любом уровне

Дмитрий, Вот смотри сейчас поддержкой выступают только текущие дивы в 2,663 руб. которые при сопоставимой доходности 5-6% по цеху дают цену акции 53,26 руб(2,663/5) вот это считай нижняя точка, после див. гэпа будет еще ниже. Риски неопределенности в ММК выше чем у коллег по цеху, а доходность по дивам ниже.

Константин Лебедев, так руководство же ММК озвучило причину снижения дивов в 3К2021 относительно своих коллег по цеху Там достаточно большая часть выручки «переехала» с 3К2021 на 4К2021 по причине переориентации части продукции на внешний рынок.

Опять же плюс к доходности ММК в отличии от 2К2021. В 3к2021 получается так, что загнали они часть своей продукции на импорт по более высоким ценам. Хорошо у них должно получится по выручке в 4К2021.

Понятно, что дивиденды 4К2021 мы увидим только летом, так за это ожидание и дают нам сейчас премию по текущей цене акций.

Cергей С, Я то это все понимаю поэтому долгосрочная цель с поправкой на курс доллара в 75 руб. остается, но рынок чаще всего кидает в крайности, вот считай 53 руб. это минимальная точка, а 75 руб максимальная. Да такой сейчас разбег. Сейчас основной будет позитив это публикация показателей операционных, если как обещали Турция произведет 200 тыс. тон. стали. То считай ель в 75 руб. подтверждена.