комментарии Константин Лебедев на форуме

-

- Регрессия ММК, мировые цены на металлолом и руда на максимуме, при этом рынок не верит, что они удержаться долго и это заложено в цене, но как минимум в Q1 будут рекордные выплаты по дивидендам.

Причина роста- цены на металл растут и тянут за собой всех металлургов

arinochka1301, А вы что конкретно имеете ввиду экспортные цена FOB или какой то индекс или внутренние цены и как вы об этом узнали?- Это не новость, ее просто расчехляют каждый раз когда идет тренд на подъем, что успеть сливки собрать. Вот оригинал статьи ru.investing.com/analysis/article-200278453

Телеграмеры включились в работу, будьте осторожны 💩

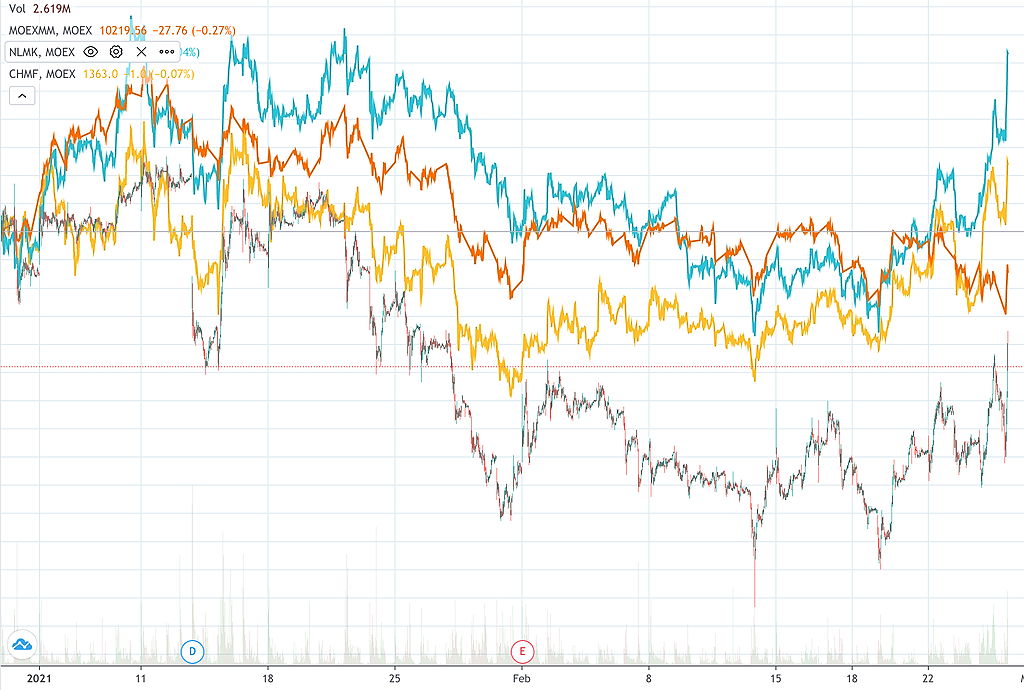

Russia-n-Roul, Можно немного подробностей?- Интересно, то что Северстал и НЛМК сегодня подошли к январским максимумам, а ММК еще сильно позади и не догнал да же индекс MOEX www.tradingview.com/chart/ZLAYw75L/

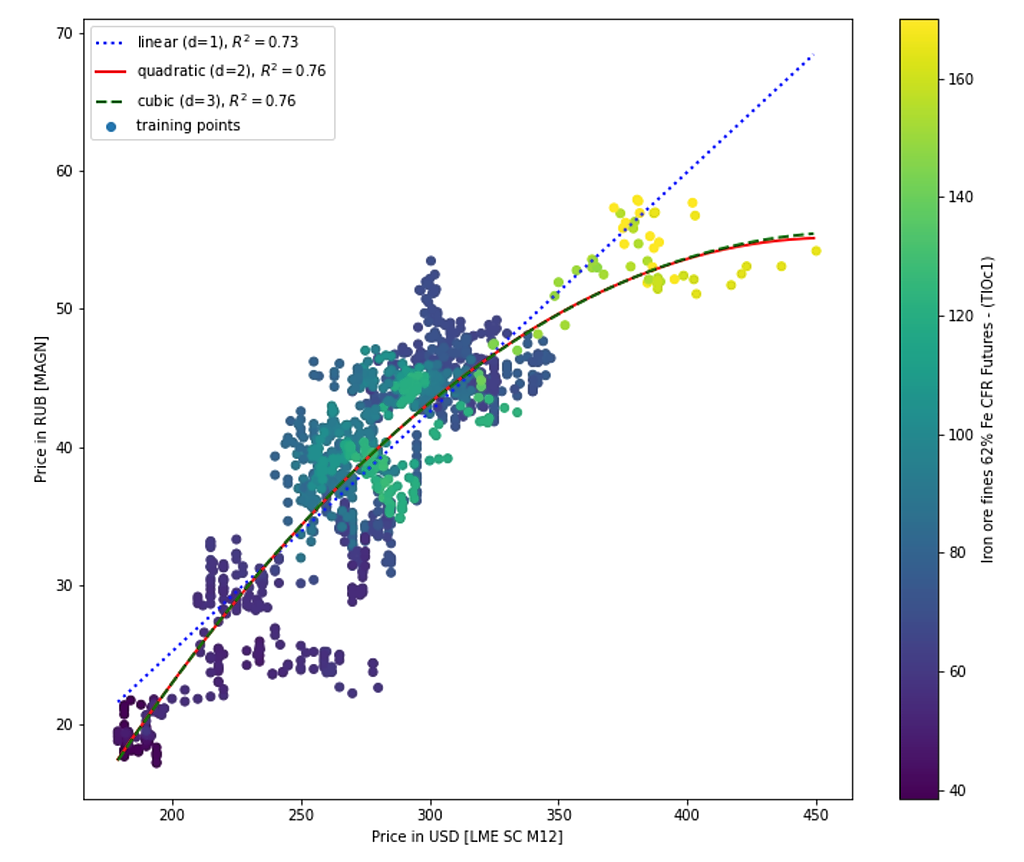

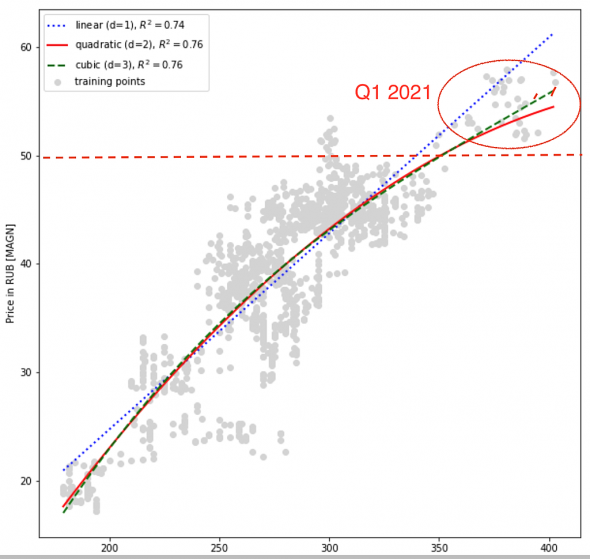

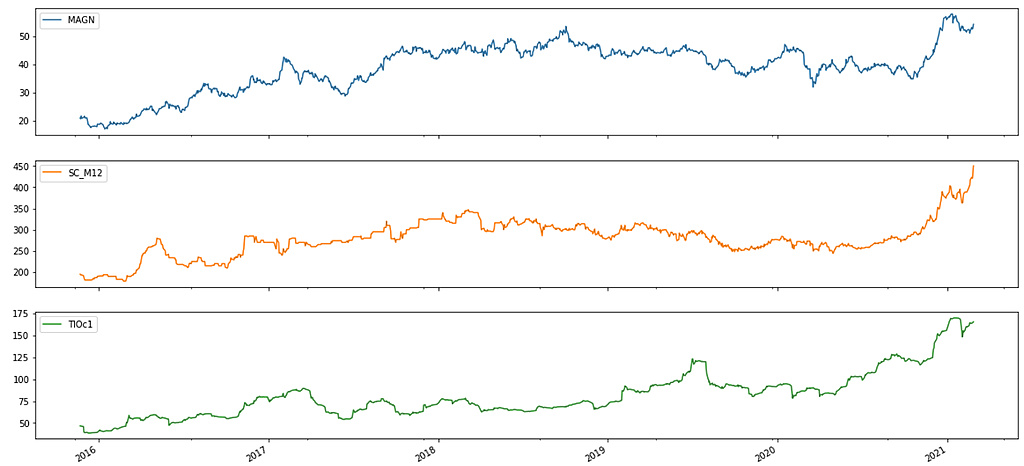

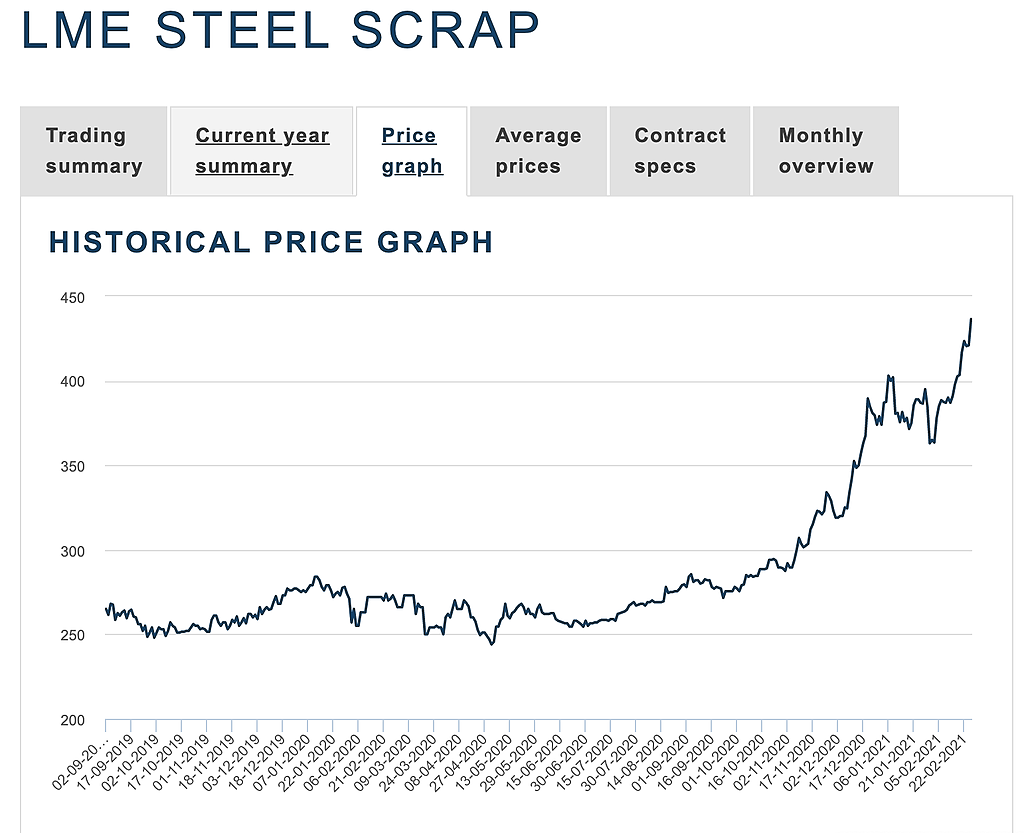

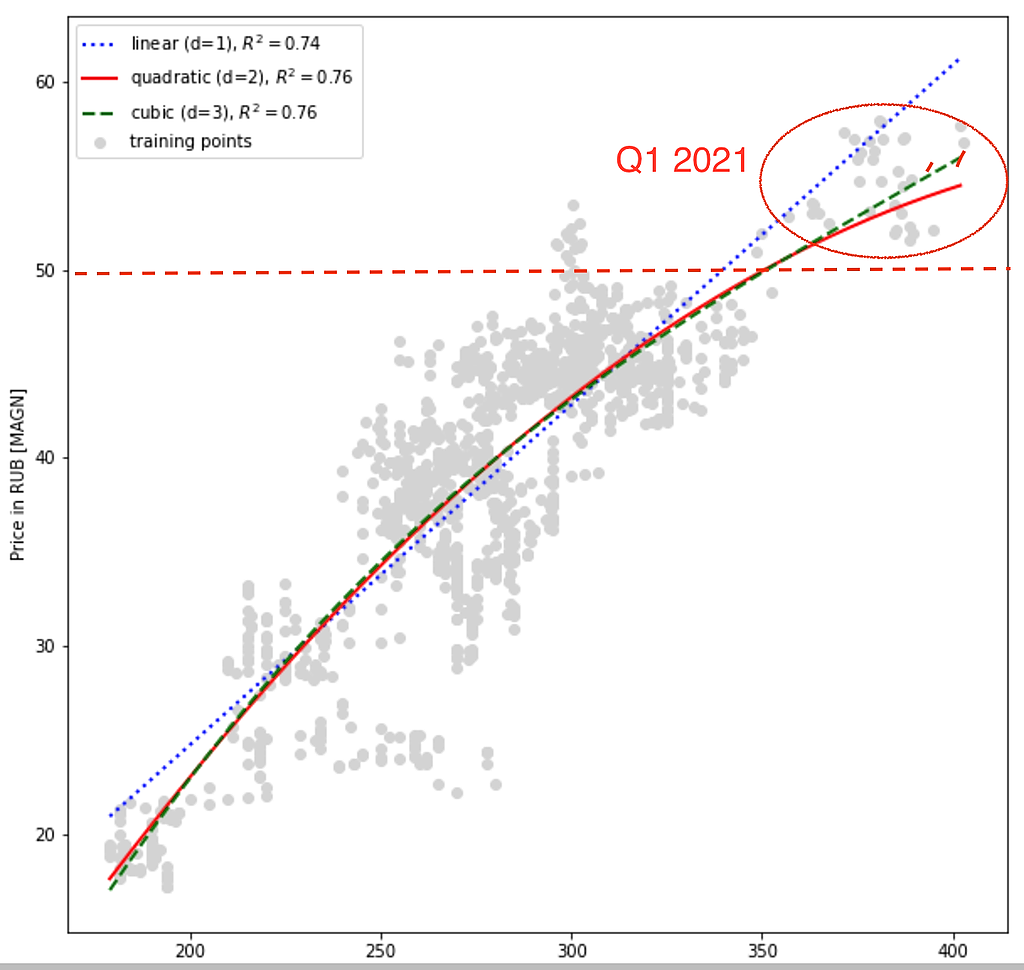

- Еще и металлолом пошел вверх, а как мы уже доказали наличие корреляции с ММК, где r^2 = 0,76

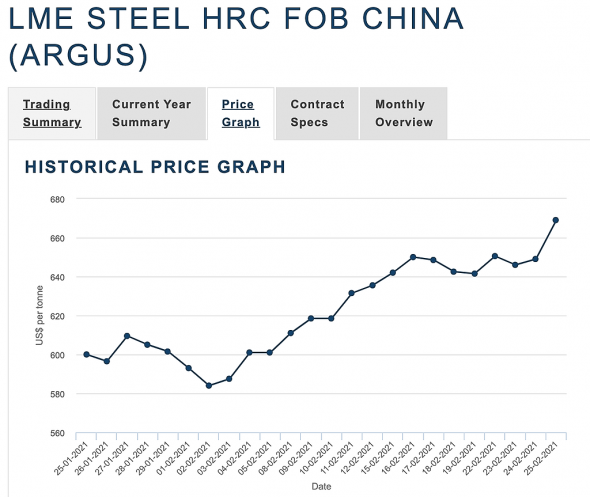

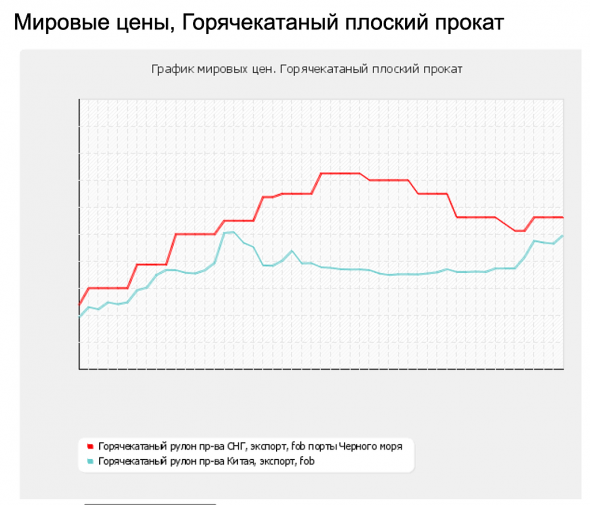

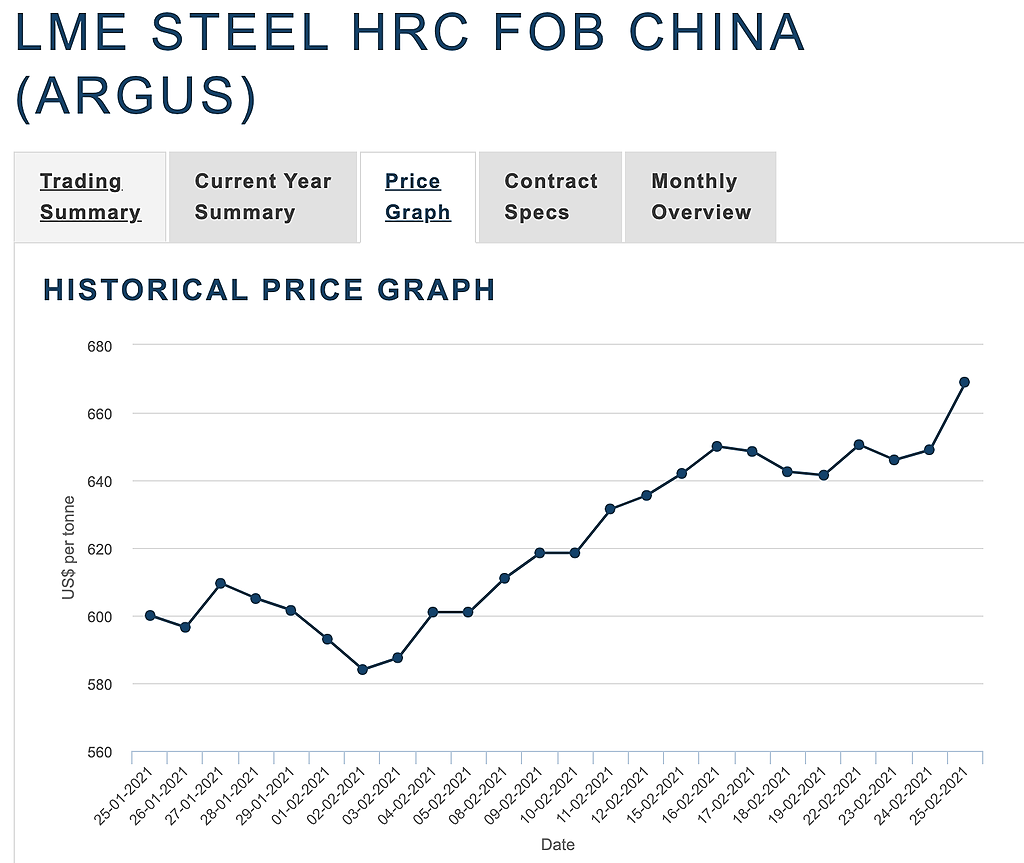

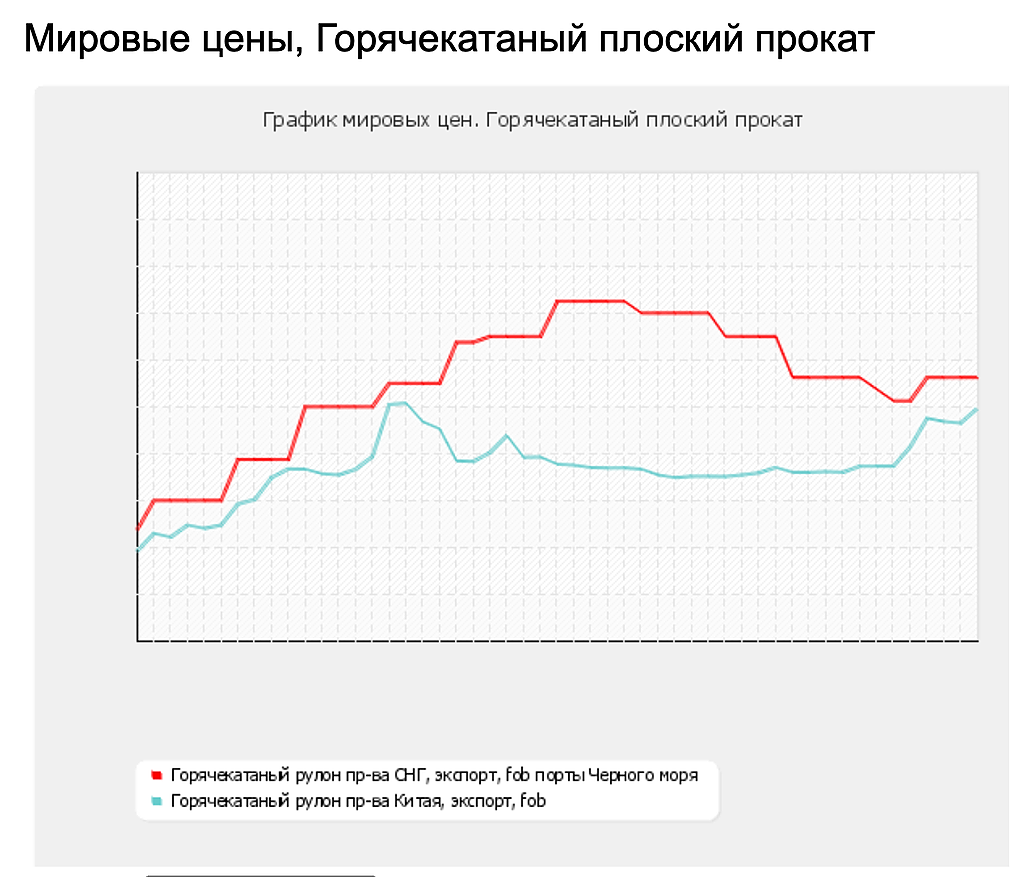

- Мировые цены на горячекатаный плоский прокат похоже разворачиваются и идут вверх

Сегодня еще прикупил, продав мелкий Сбер. Это всем интересующимся.

Andrei Samoryadov, Как говорится деньги не пахнут, пусть хоть все население Норильска сдохнет, от деятельности ГМК приедут другие. Не обязательно же разделять свои ценности с ценностями компании правда?Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

Константин Лебедев, если можешь сказать — кто ты по образованию

возможно дам тебе намеки на выше мною сказанное

znak, Сложный вопрос, я могу написать УГТУ-УПИ РТФ АСУ, но это было в 2004 году, а сейчас наверно что то похоже на priem-rtf.urfu.ru/ru/baccalaureate/infocommunication-technologies-communication-systems/Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

Константин Лебедев, учись теханализу. когда 2 раза показывают минимум дня то есть

вероятность, что его сделают сопротивлением следующего дня

znak, По тех анализу, делал регрессию на патерны из тех анализа и оно не работает.

Хорошая тема для статьи, Топ 10 патернов тех анализа, которые не работают :) Можешь накинуть еще хотя бы 5 самых топовых. Поставлю себе в Todo листа проанализировать на котировках IMOEX

Константин Лебедев, запомни — наш рынок строго работает по тех анализу

только его нужно правильно использовать и понимать

это не то что написано в книжках а гораздо более емкое понятие

самое главное в нем--- реперные точки---основа всех основ

znak, Дак дай ссылок на почитать, что работает от гениев тех. анализа я проверю на минутных даных с объемами по любому тикеру с 2008 и предоставлю dataset c jupyter notebook файлом, что бы любой мог перепроверить и найти ошибку

Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

Константин Лебедев, учись теханализу. когда 2 раза показывают минимум дня то есть

вероятность, что его сделают сопротивлением следующего дня

znak, По тех анализу, делал регрессию на патерны из тех анализа и оно не работает.

Хорошая тема для статьи, Топ 10 патернов тех анализа, которые не работают :) Можешь накинуть еще хотя бы 5 самых топовых. Поставлю себе в Todo листа проанализировать на котировках IMOEX

- Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций Я к тому, ММК прямо минуту в минуту сегодня ходит за ГМК

Видимо покупали вместе и теперь распродают вместе :)

Константин Лебедев, картинка больше на график индеска ММВБ похожа. Плывет по течению… Нужно вечера дождаться, полагаю в 18-30 с нашим рынком все будет ясно.

Oleg Nazarenko, Я как раз хотел спросить и не знал, кого. Мне не понятно с чем конкретно связана вечерняя активно, я могу предполагать, что какие то иностранные биржи или брокеры открываются а у нас вечер. Что то про это конкретно не нашел в интернете, что почитать. Можете что то посоветовать, какие то ссылки?- Я к тому, ММК прямо минуту в минуту сегодня ходит за ГМК

Видимо покупали вместе и теперь распродают вместе :) - А теперь больше похоже на правду ГМК тащит вниз ММК, на отсутствии новостей о ММК

- Начало разведочных работ в 2 кв. 2020, совпала с падение производства ЖРС на 20% в Q4 2020

www.rfgf.ru/license/itemview.php?iid=2679719&map=3

Дополнение (изменение) к лицензии (территориальный орган Роснедра) № 6 от 28.01.2020

www.rfgf.ru/gin/itemview.php?id=15a762e4372ae26498c1f8603b1121b1

Разведочные работы за контуром проекта открытой разработки комплексного железорудного месторождения Малый Куйбас в Агаповском муниципальном районе Челябинской области. Лицензия ЧЕЛ 01032 ТЭ от 07.06.2002 Разведочные работы за контуром проекта открытой разработки комплексного железорудного месторождения Малый Куйбас в Агаповском муниципальном районе Челябинской области 135-02-06/2020 10.08.2020; дата регистрации работы: 17.09.2020; виды работ: добыча, использ. отходов горн. и перераб. производ., разведка; ГРР; ПИ: Камень для строительства, Руды железные; исполнитель: ПАО «ММК», Адрес: 455000, Челябинская обл.,, ул. Кирова, д. 93, тел: (3519) 24-54-67, ОГРН: 1027402166835, ИНН: 7414003633, КПП: 997550001;; срок выполнения работ: 2 кв. 2020/ 1 кв. 2024; срок сдачи документов: 4 кв. 2024

www.dissercat.com/content/obosnovanie-skhem-vskrytiya-karerov-na-zaklyuchitelnykh-etapakh-otkrytoi-razrabotki-pri-osvo

Рассмотренные труды позволяют сделать вывод о том, что использование карьера в качестве основной или вспомогательной вскрывающей выработки является эффективным и целесообразным. Это позволяет сократить срок строительства подземного рудника и значительно повысить эффективность открыто-подземной разработки месторождений.

Стальной сегмент Турция Группы ММК установил рекорд по производству горячеоцинкованного проката

Вероника Крячко, Почему в «Производственные и финансовые данные» mmk.ru/upload/iblock/653/MMK_operating_r_financial_data_Q4_2020.xls

отсутствуют данные с производством железорудного сырья? хотя они есть в отчете об операционных результатов mmk.ru/upload/iblock/ac0/Trading_update_4Q2020_RUS.pdf и на каком дочернем предприятии происходит «производство» ЖРС?

Нашел «месторождении Малый Куйбас»

&ab_channel=MMK

А то смутило падение добычи на 20% в Q4

Сегодня запасы кладовой Малого Куйбаса оцениваются в 18 миллионов тонн руды. Её будут добывать по 2023-й год включительно, а после планируется применять так называемый закрытый способ добычи, для чего специалисты геологоразведочной партии рудника исследуют сверхглубокие горизонты этого месторождения. Данные вселяют оптимизм: руда есть, и её добыча экономически целесообразна. Геологи оценивают предварительные запасы в объёме более 100 миллионов тонн.

ru.investing.com/analysis/article-200278453

Экспортные цены на г/к сталь на базисе FOB Чёрное море ожидаемо снизились с рекордных 770 до 690 $/т. Но и такие уровни не закладываются рынком. По нашим оценкам, консенсус закладывает ~ 530-550 $/т в течение 2021 года.

Так, согласно нашим расчётам, мультипликаторы и доходности получаются следующими:

— ММК: 3,3-3,7x EV/EBITDA 21-22E (против исторического 4,0-4,5х); Дивидендная доходность 21-22E ~ 15,5-16,8%.

Константин Лебедев, рынок живет будущим--оценками на 3-9 месяцев вперед,

поскольку — ты приличный исследователь, а все три компании бросились

уделять хорошее внимание высокомаржинальной продукции и эффективности

своего производства — посмотри их текущие проекты по этой тематике

и как это среднесрочно проявится в доходах

znak, Снижение себестоимости кеш-кост сляба, это всего лишь один из факторов. И это нельзя рассматривать в отрыве от других. Например от роста выручки и кредиторской задолженности и мультипликаторов и общей информационной повесткой в РФ. Вообще, а это довольно большой объем информации и местами субъективен, например прогнозы от руководства компаний

Константин Лебедев, это важнейший фактор — поскольку в долгосрочном плане

медленно и последовательно выдавливает западных производителей с мирового

рынка черной металлургии и позволяет наращивать нашу долю

znak, у них — на западе себестоимость--- энергия, тепло и зарплаты

все растет — и они потихоньку уступают свою долю рынка, в том числе

и нашему производителю

znak, Никто так просто из развитых экономик не отдает свою долью рынка в отличии от банановых республик в коем числе РФ.

Константин Лебедев, ты тут не прав у наших очень хорошая высокомаржинальная

продукция пример — металлочерепица и прочие с порошковыми покрытиями

некоторые наши современные линии иногда ставятся раньше чем подобные на западе

и подумай что там будет через 4 года с теми технологическими компаниями --

которые убыточны более 5 лет и более по ebitda ( а не операц прибыли )

при ставках- не 0-0.25 проц как сегодня а ставках 2-2.25 процента--- все деньги вернутся в реальный и особо в высокомаржинальный сектор — эта тенденция уже

начинается сейчас когда ничинается длинный сырьевой цикл а экономики мира

только оживают и начинают разгон

znak, Вы тут так же берете только один из факторов

1. Конкурентные преимущества, но не учитываете политические факторы позволяющие закрыть любой импорт в тех объемах, которые наносят вред экономике или проще уровню жизни этих стран.

2. Тут все сложно и перекликается с пузырем доткомов и новым супер циклом на сырьевых рынках, остается только верить, что условной запад в очередной раз не считирит(не усидит на двух стульев) и не обрушит свой фондовый рынок в котором до 90% населения участвует, при таком событи президент не будет переизбран на второй срок. Поэтому этот момент будет им лично максимально возможно оттягиваться.

Константин Лебедев, зайди в википедию — почитай про странный аттрактор

посмотри --там есть видео-- как далеко и почему разбегаются близкие

точки в фазовом пространстве — сразу начнещь мыслить не на уровне хаоса

и предметно--- главное начнешь взрослеть как исследователь

znak, Хаос, он в головах инвесторов, которые пытаются угадать куда пойдет цена, завтра, через неделю, месяц и год и так далее. В место того, что бы эти знания использовать, что бы увидеть оптимальные точки вход и с премией купить «хорошую» компанию себе в пенсионный портфель. Где вы будете разделять ценности этой компании с вашими ценностями.

PS Кто бы в Норильске не в пресс туре, тот никогда бы не купил акции ГМК «Норильский никель». Там адище и череда аварий подтверждает это.

Константин Лебедев, давай за работу

а то тут недавно morgan stanley — понизил рекоменд по гмк норникель

а длинный сырьевой цикл — это как минимум 20 лет

при вероятно средних ценах на медь в предлах 6000, на никель-- в пределах 14000

и на палладий-- вероятно в пределах 1400- 1500 за унцию--- пусть оценит

дисконтированный свободный денежный поток в компанию за этот период

поскольку--это считает у них конкретный аналитик--- то и рассказать

и раскрыть формулу и параметры оценки нужно, а мы могли с его параматризацией

и моделью поспорить ---слабовато как то

znak, Пока в гмк норникель не поменяется президент компании я свои деньги пачкать не собираюсь и всем не советую.

Константин Лебедев, ты вот как-то не хвалишь наших — а хвалишь маска

а наши металлурги — уже вложили хорошие деньги в высокие переделы

о просто — молодцы, маск-- талантлив-- но вот соврал для чайников и не подумал по

поводу полета и заселения марса, во время полета и заселения --там

очень высокий уровень излучения — ничего живого долго не выдержет и погибнет

это (а не ракета ) главная проблема пока не решена--он тоже манипулятор

для чайников как у нас некоторые на фондовом рынке

так что, за работу Товарищ!

znak, Тут прошу не передергивать, отсылка к Маску была нужна всего лишь для яркой иллюстрации понимания «лучшей» компании, если владение такими компаниями людей делает счастливыми не мне их винить.

Константин Лебедев, задача манипулятора — не дать физикам создать

свое правильное или присоединиться к правильному локальному движению

иначе манипулятор не сможет дорого много продать или дешево

много купить, поскольку физики постоянно мешают это делать когда присоединяются

к правильному движению

znak, Да есть такая вероятность, можно по исследовать, если будет это кому то полезно и время. Пока понятно, как собрать данные тиков со стаканом, а с чем регрессию не ясно.

Константин Лебедев, причем здесь стакан — научись понимать краткосрочные движение

рынка--- вот тебе первая подсказка---

обычно манипулятор делает несколько быстрых движений — в определенное

время--- при этом у него сальдо покупок и продаж за день около нуля

например — набирает объем вверх а потом этим же объемом бъет вниз

это движение условно можно назвать --формирование гарпуна

в целом закрывает свои позиции — ниже соответствующих своих средних покупок и продаж--- вот так и зарабатывает

znak, Такое кажется мало вероятно и подразумевает некий сговор с другими участниками, которы всегда готовы сожрать чужой гарпун. Я читал про алгоритм опережения жирной заявки. Но фишка в том, что есть такой всем доступный тип заявки айсберг, который позволяет не отсвечивать размером лота. И соответственно, светят большими лотами только те, кто это явно зачем то пожелал.

Чтобы купить акции, выберите надежного брокера: