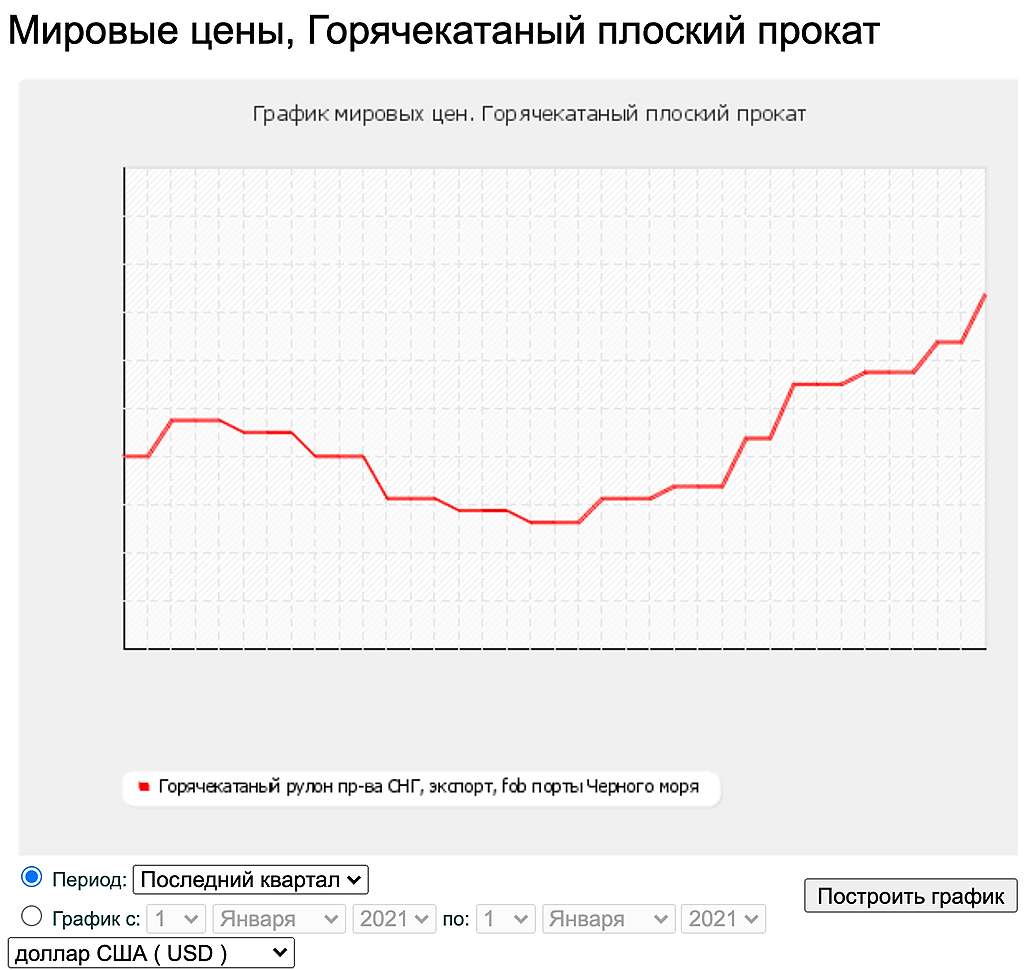

Горячекатаный рулон пр-ва СНГ, экспорт, fob порты Черного моря, еще подрос

Константин Лебедев, че за сайт?

Тимофей Мартынов, www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

Кажется уже миллион раз ссылку оставлял :)

Горячекатаный рулон пр-ва СНГ, экспорт, fob порты Черного моря, еще подрос

Константин Лебедев, че за сайт?

16 апреля нас будут удивлять размером дивидендов))

www.severstal.com/rus/calendar/

Интрига тут в том, что цены на металл в 1К2021 были очень даже))

Кажется, цены на листовой прокат просто уже не могут быть выше, но они продолжают подниматься. Более того, в конце марта — начале апреля произошел новый скачок. Российские металлургические компании предлагают горячекатаные рулоны по $900 за т FOB и более, а в Евросоюзе котировки превысили $1000 за т EXW за базу. Теперь уже даже 1000 евро за т не выглядят чем-то невероятным.

Дефицит на рынках западных стран никуда не делся. Он даже обостряется, потому что видимый спрос превышает предложение. Вопреки продолжающимся в европейских странах и американских штатах локдаунам ожидания деловых кругов остаются оптимистичными. И хотя во второй половине текущего года стоимость стальной продукции, судя по прогнозам специалистов, должна снизиться, котировки по-прежнему будут находиться на очень высоком уровне.

Еще одной причиной повышения стала приостановка экспортных поставок из Китая. Правительство КНР уже несколько недель держит рынки в подвешенном состоянии, якобы, держа наготове постановление о снижении либо отмене возврата экспортного НДС на стальную продукцию, но не вводя его в силу. Теперь установления новых правил ждут в середине апреля. Впрочем, внутренние цены в Китае тоже вышли на рекордные отметки, а их понижение в обозримом будущем маловероятно.

Все выше из фьючерса ММК +1,5% от сделки, люблю такие новости, легкие деньги :)

Константин Лебедев, не до конца понял смысл твоего сообщения

про фьючерс ММК +1.5 проц — поясни

В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Константин Лебедев, Я понимаю что вы в лонгах по данной бумажке, вам хочется ее роста.Да я согласен что она хорошая для инвестиций — единственное НО это цена. пик 60р это перебор — вот по 30 — 40 руб в самый раз

Валерий, Это для тех, кто думает что в данной цене уже все учтено, но я недавно делал анализ по стоимостной модели, где цена может достигать 110р при показателях за 1 кв. 2021 года. И цена акции так быстро вниз не пойдет, так как сначала должно пойти вниз цена фьючерса железной руды, за там с задержкой цена фьючерса стали, за затем только пойдет вниз акция ММК, так как на данный момент она имеет поддержку в сезон отчетностей за 1 кв. 2021 года. А вот после отчетов, если фьючерсы не продолжат рост, пойдут вниз, тут можно шортонить, так как будет уменьшаться уровень хайпа в новостях и соответственно уменьшатся объемы, а ближе к дивам пойдет снова вверх, на новостях о рекордных дивах и можно снова брать в лонг.

Константин Лебедев, Еще раз обращаю ваше внимание что цена на историческом пике. По сетке фибоначи 5 волна закончилась и цель коррекции в ближайшие 3 -4 месяца в район 45 — 41р. можете сидеть и ждать у моря погоды но факт есть факт.

В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Константин Лебедев, Я понимаю что вы в лонгах по данной бумажке, вам хочется ее роста.Да я согласен что она хорошая для инвестиций — единственное НО это цена. пик 60р это перебор — вот по 30 — 40 руб в самый раз

В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).Атон

Авто-репост. Читать в блоге >>>

Минпромторг РФ рассчитывает на полную стабилизацию цен на продукцию металлургии в ближайшее время

Минпромторг предложил перечислять в бюджет сверхдоходы от роста цен на металл — РБК

Сохранить

В Минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металла на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышенных поступлений налогов металлургических компаний. Об этом сообщает РБК со ссылкой на двух участников совещания, которое Минстрой провел 6 апреля с участием представителей металлургических компаний.

Представитель Минпромторга — замминистра Виктор Евтухов предложил два варианта стабилизации цен на строительную металлопродукцию. В министерстве советуют установить индикативную цену на все основные позиции металлопродукции, которую используют в строительстве (металлолом, арматура, металлопрокат и т.д.). При таком варианте у компаний, которые продают металл выше установленной цены, будет изыматься часть лишней маржи, возможно, за счет повышения налогов на продажи по завышенным ценам. Деньги от этого пойдут на строительство государственных объектов.

Валерий, Вот ахуевашки в правительстве сидят и как они защищают бедных строителей у который прибыль в разы выросла после льготной ипотеке и им еще мало, надо у металлургов еще отщипнуть. Что то они авто производителям не собираются ничего компенсировать, хотя очевидно доля метала в ихней продукции больше.

Константин Лебедев, валерий поклонник кооператива озеро, он тебя забанит за нелюбовь к родине

www.rbc.ru/rbcfreenews/606abb009a7947400cb456a8

Следственный комитет считает, что ущерб от действий арестованного директора департамента металлургии и стройматериалов Минпромторга России Павла Серватинского превышает 31 млн руб. Об этом сообщил РБК его адвокат Алексей Ануфриенко.

Минпромторг предложил перечислять в бюджет сверхдоходы от роста цен на металл — РБК

Сохранить

В Минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металла на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышенных поступлений налогов металлургических компаний. Об этом сообщает РБК со ссылкой на двух участников совещания, которое Минстрой провел 6 апреля с участием представителей металлургических компаний.

Представитель Минпромторга — замминистра Виктор Евтухов предложил два варианта стабилизации цен на строительную металлопродукцию. В министерстве советуют установить индикативную цену на все основные позиции металлопродукции, которую используют в строительстве (металлолом, арматура, металлопрокат и т.д.). При таком варианте у компаний, которые продают металл выше установленной цены, будет изыматься часть лишней маржи, возможно, за счет повышения налогов на продажи по завышенным ценам. Деньги от этого пойдут на строительство государственных объектов.

Валерий, Вот ахуевашки в правительстве сидят и как они защищают бедных строителей у который прибыль в разы выросла после льготной ипотеке и им еще мало, надо у металлургов еще отщипнуть. Что то они авто производителям не собираются ничего компенсировать, хотя очевидно доля метала в ихней продукции больше.

Константин Лебедев, валерий поклонник кооператива озеро, он тебя забанит за нелюбовь к родине