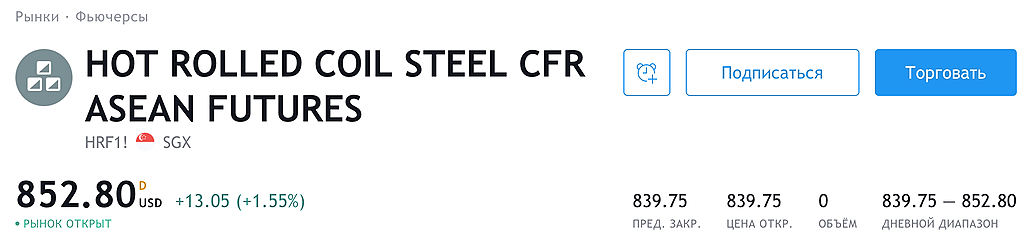

А кто знает, почему фьючерс на акции ММК торгуется на -2% ниже базового актива? Ещё в начале недели цена на фьючерс и акцию ММК была ОДИНАКОВОЙ ( так они ходили несколько недель ). По дивидендам никаких новых новостей не было. Дивы за 2020 г. объявлены ранее 0.945 рубля ( 0.822 р без НДФЛ ) = 1.33% от текущей стоимости акции. Но при этом НЕ ОБЪЯВЛЕНА дата закрытия реестра. Если реестр закроют до 19 июня, то фьючерс будет на -0.33% ниже цены акции ( добавляем к акции ставку ЦБ около +1% до экспирации 18.06.2021 г. и отнимаем дивы -1.33% = -0.33% ). А вот если реестр закроют после 19.06.2021 г, то фьючерс и вовсе выйдет в контанго на +1% относительно акции ( это доходность +3% от текущих цен ). Так что -2% по фьючерсу — аномальный спред. Есть смысл покупать фьюч и продавать акцию ( в равных объемах ) и ждать сокращения спреда до -0.33% как минимум.

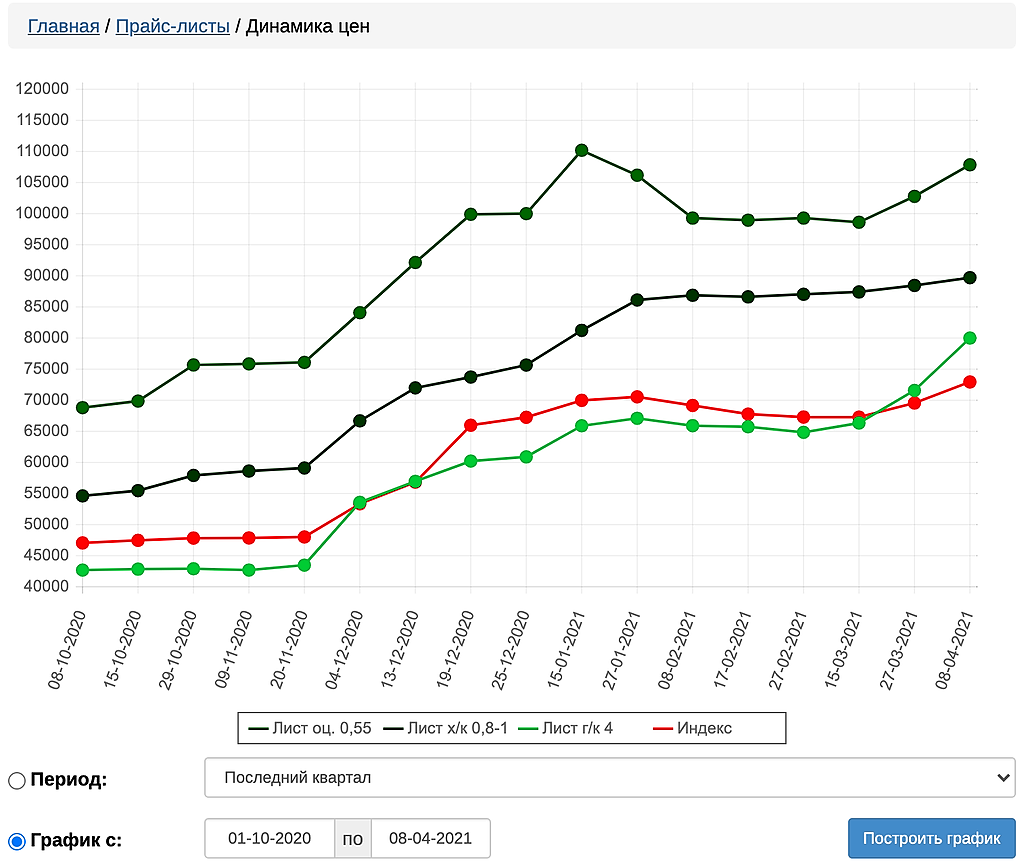

333V, Рекордно низкие дивы в 0.945 былы обусловлены, не пропорциональным распределением, нормативного CAPEX 700$ мл., то есть в Q3 2020 CAPEX`а было пусто, а в Q4 2020 стало густо, что повлияло на FCF, соответственно в Q1 2021 можно ожидать FCF, на уровне или выше чем в Q3 2020 и если учесть, растущие цены на продукцию, как посчитано тут smart-lab.ru/blog/687875.php

дивиденд по 5р, но тут есть риск, что цены на продукцию пойдут вниз, так как они уже выше любых разумных пределов и цену акции в данный момент подержит сезон выхода

финансовых отчетностей металлургов, а после при изменении тренда на фьючерс стали будут сильная коррекция цены акции, а затем будет рост перед дата закрытия реестра по дивам за Q1 2021. Соответственно брать сейчас фьючерс с целью продать перед второй отсечкой пока рискованно.