комментарии Константин Лебедев на форуме

-

На чем рухнули?

Тимофей Мартынов, На эмоциях вокруг новости

ФАС возбудила дела против «Северстали», ММК и НЛМК из-за цен на прокат

www.interfax.ru/business/763433

А потом полетели маржинколы- Я так полагаю 16:00 начинает работать клиринг и принудительно позиции скидывать отсюда и распродажа

Во фьючерсах прямо максимальный дискон -9%, надеюсm разгонять до -12% еще :)

Константин Лебедев, какие фючерсы — они мало ликвидны

znak, Зато сейчас ликвидность прямо зашкаливает :)

Да потом по одному лоту придется продавать или ждать экспирация и продавать уже акции.

Вот прямо сейчас объемы уходят, надо брать :)- Во фьючерсах прямо максимальный дискон -9%, надеюсm разгонять до -12% еще :)

- Ох забыл сейчас еще Американский рынок откроется и еще должны пойти продажи, можно будет еще докупить

Кстати сейчас фьючер выгоднее прикупить он сильнее упал,

Константин Лебедев, Фьюч в бэквордации, так как большая вероятность, что дивы 2.735 рубля ( в сумме ) будут до экспирации фьюча. Тогда фьюч упадёт ещё на -2% относительно акции ( сейчас он -1 % к акции ). Так что не советую.

333V, Тут как раз акция -4,5%, а фьючерс -6,25%, то на то и выходит

- На таких падения выгоде покупать ММК в отличии от НЛМК и Северстали, так как ММК все еще «недооценен», по EV/EBIDA и EV/fwd dividend, все еще есть вера, что заплатят дивиденд высокий за Q2 2020. И в случае не благоприятного сценария Северстали и НЛМК падать больше :)

Увеличение free-float поможет ММК вернуться в индекс MSCI Russia — Атон

Основной акционер ММК продаст 3% акций

Mintha Holding Limited, структура основного акционера ММК Виктора Рашникова, продаст 335.2 млн акций компании, что соответствует 3% обыкновенных акций ММК. Диапазон цен установлен на уровне $0.912-0.916 за акцию, что отражает дисконт в 3.2-3.7% относительно цены закрытия в понедельник. Таким образом, продавец сможет получить от реализации примерно 23 млрд руб. (более $300 млн) без учета комиссий. Сделка будет проходить в формате ускоренного формирования книги заявок. По итогам сделки доля участия Mintha снизится до 81.3%, а уровень free-float вырастет с 15.7% до 18.7% (против 21% у НЛМК и 22% у Северстали).

Напомним, что ММК в ноябре 2020 был исключен из индекса MSCI Russia из-за низкой ликвидности. Средний объем торгов акциями ММК за 3-месячный период составляет всего $24.4 млн/день — по этому показателю компания уступает как НЛМК ($36.6 млн/день), так и Северстали ($36.3 млн). Увеличение free-float поможет компании вернуться в индекс. Однако для сектора в целом новость умеренно негативна, поскольку после предыдущей волны подобных размещений цены на сталь пошли на снижение.

Атон

Авто-репост. Читать в блоге >>>

stanislava, Дак это лимитная заявка, которая в связи с интересом ФАС уже протухла :)Интересно Рашников о заявлении ФАС знал заранее

Bowman, ФАС это контора по честному отъему денег у бизнеса без необходимости менять налоговое законодательство.

Константин Лебедев

Согласен, но какой смысл от мировых цен если все равно отберут.

Bowman, Экспроприируют… частично(!)...

«Делиться надо»… страновой дисконт не просто-так…

Павел, Конечно, а то «космонавтов» не на, что содержать :)Интересно Рашников о заявлении ФАС знал заранее

Bowman, ФАС это контора по честному отъему денег у бизнеса без необходимости менять налоговое законодательство. ФАС c таким же успехом могла придти к Норникелю, но не пришлось, так как Ростехнадзор опередил :)- Вообще я о сегодняшнем падении писал, прочитайте комменты. Оно закономерно так было прямо каждый раз, перед выходом отчета растем после сразу падаем, если не накладывались другие факторы, все банально просто и странно было бы ожидать, что в этот раз будет как то по другому

Сейчас ждем дно и входим на всю котлету в опционы :)

Объемы говорят сами за себя :)

- Ажиотаж вокруг выхода финансовых отчётностей металлургов прошел получили много публикаций и приток ликвидности в акции, сейчас переходим режим малой ликвидности, до следующего сезона отчетов

- Копец сегодня +12% на сталь строительную

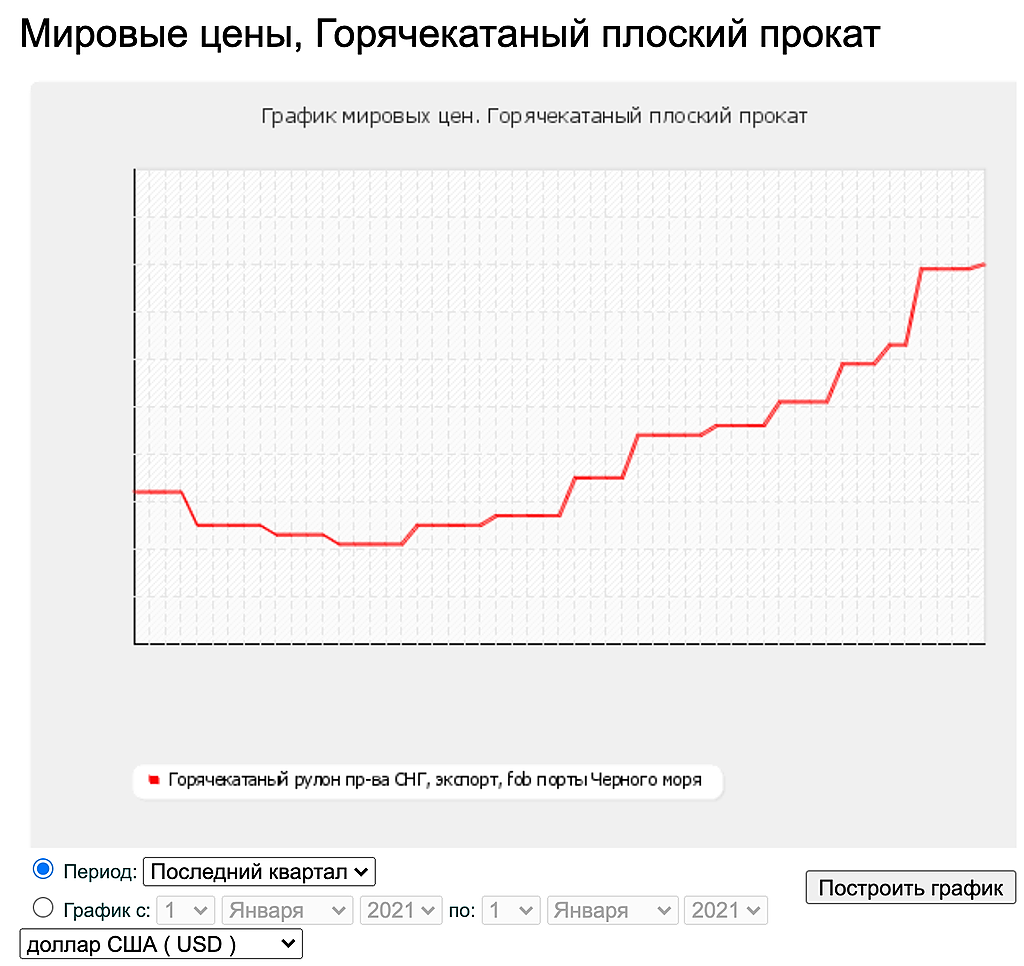

SHFE Hot Rolled Coil (SHHCc1) сейчас торгуется по цене 5.501,00¥ (+1,49%), подробнее на Investing

ru.investing.com/commodities/shfe-hot-rolled-coil-futures - Вообщем по опционам, на длительный срок больше месяца не дают покупать, через термила или ПО, но можно купить через менеджера брокера по телефону.

Компания Виктора Рашникова продает 335,2 млн акций ММК

Структура Виктора Рашникова (основной акционер ММК) продает 335,2 миллиона акций ММК — пишет Блумберг со ссылкой на материалы размещения.На продажу выставлены 3% обыкновенных акций ММК, которые Goldman Sachs приобрел у Mintha Holding Limited (бенефициаром является Виктор Рашников) для перепродажи инвесторам.

В результате доля Mintha Holding Limited в ММК снизилась до 81,26%.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, ну вот продают те в кого все так верят, значит знают то чего не знаем мы.Галицкий тоже на хаях распродавал магнит и все помнят чем это закончилось

Валерий, что за тупак?, free float хороший момент увеличить, что бы обратно в индекс попасть MSCI- Какую То часть турбулентности прошли и можно понемного докупать, с целью продать на отчете за Q2 2020 и еще немного получив дивов, гэп будет закрыт быстро.

Из-за транспортной удаленности(от FOB портов), при экспорте платежи по контрактам идут с задержкой и на внутреннем рынке рост стоимости на сталь имеет задержку 1-2 месяца. По этому в середине кварта будет с большой долей вероятности и точности +-5% будет понятна средняя цена продукции и стоимость кеш-кост сляба

Чтобы купить акции, выберите надежного брокера: