✅ Сегодня в ФАС состоялись два заседания комиссии по делам в отношении ПАО «ММК» и ПАО «Северсталь».

ФАС привлекла к рассмотрению дел новых участников: ПАО «Газпром» и Союз «Объединение вагоностроителей», которые располагают сведениями о рассматриваемых обстоятельствах дел.

Следующие заседания назначены на 30 июня.

комментарии Константин Лебедев на форуме

-

✅ Сегодня в ФАС состоялись два заседания комиссии по делам в отношении ПАО «ММК» и ПАО «Северсталь».

✅ Сегодня в ФАС состоялись два заседания комиссии по делам в отношении ПАО «ММК» и ПАО «Северсталь».

ФАС привлекла к рассмотрению дел новых участников: ПАО «Газпром» и Союз «Объединение вагоностроителей», которые располагают сведениями о рассматриваемых обстоятельствах дел.

Следующие заседания назначены на 30 июня.Близится сезон отчетов металлургов или как на этом заработать ?

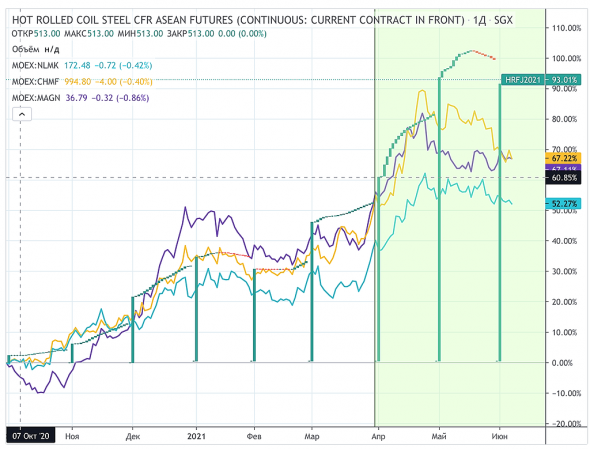

До начала сезона квартальных фин. отчетов у металлургов осталось чуть больше месяца или 4 недели и сейчас начинается самое интересное особенно для ММК, так как осталась неделя до выплаты дивов, которая часто сопровождается ралли примерно на размер дивиденда, но как минимум останемся в боковике.

После дивов, нас ждет падение(усреднение, регрессия) цены до

других сталеваров(Северстали)

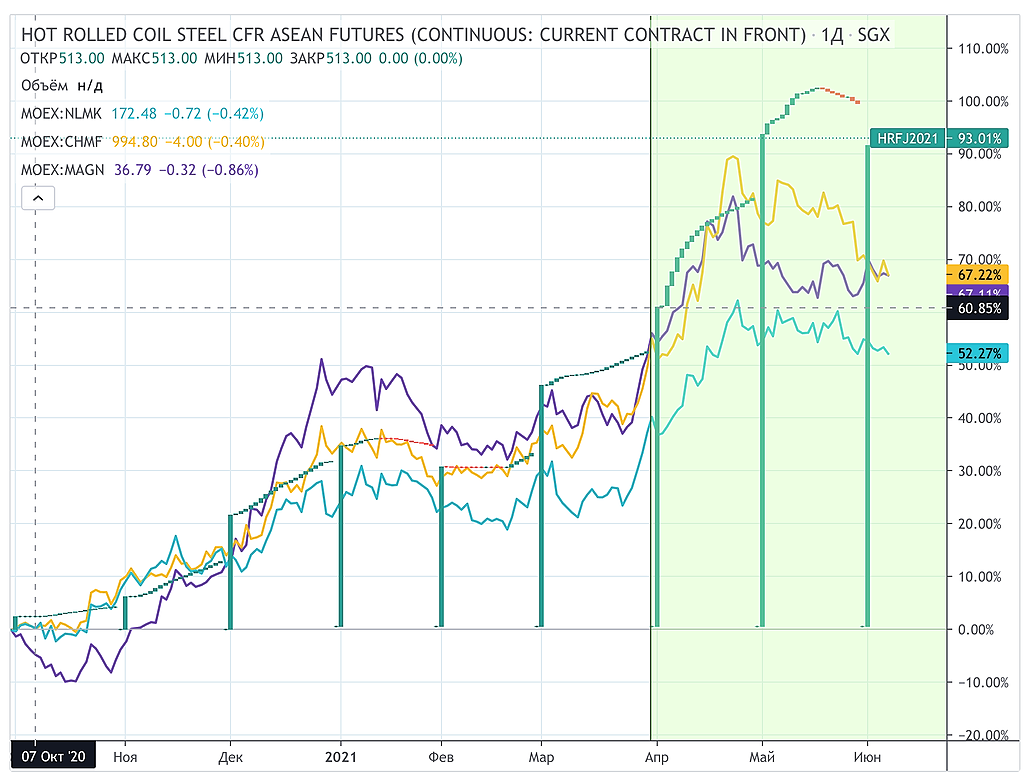

Вот моя идей с прошлого квартал

По которой видно, что они ходят вместе за фьючерсом стали.

Так акции будут под давление максимум неделю, а затем повторится резкий взлет непосредственно перед сезоном отчетов(как это было в прошлом) и в момент, под конец всем настоятельно рекомендую выходить в кеш

И вот свежая идея по ММК с расчетом будущей EBITDA, которая касается всех сталеваром, просто мне было проще сфокусироваться на ММК.

Авто-репост. Читать в блоге >>>

Константин Лебедев, твоя информация просто бомба.

Антон Гр, я знаю, с моего поста на ожедании выплат дивов выросли на 3,5 руб или 5%, значит все идёт по сценарию.- О инвест компании закупились сталеварами и теперь в поиске кому продать

Подходящие условия для размещения акций. Цены на сырье на многолетних максимумах. Акции компаний сектора растут вслед за сырьем – индекс МосБиржи металлов и добычи подскочил на 80% с минимумов 2020 – текущие уровни цен привлекательны для размещения, на наш взгляд. Сталь, недрагоценные и драгоценные металлы, как и сырье, быстро восстановились с минимумов, до которых они опустились на фоне пандемии. Цена ¬¬¬г/к проката (FOB Черное море) сейчас составляет $1,070/т (против минимума в $350/т в прошлом году), меди – $10 тыс./т (с $4.5 тыс.), железной руды – $210/т (с $80/т).

Грядет сокращение стимулов. Китайские власти замедлили темпы продаж долга для финансирования инфраструктурных проектов в этом году и ограничили приток денег в экономику с прошлого года. Инфляция в США (4.2% в апреле) предполагает грядущее повышение ставок ФРС, если такие уровни будут сохраняться. Предстоящее сокращение стимулов и повышение процентных ставок негативны для цен на сырье и стимулируют продажи акций, на наш взгляд.

Исторический рост ликвидности после размещений подтверждает нашу точку зрения, что En+, ММК и Акрон должны выиграть от роста капитализации free float после размещения — АТОН

www.finam.ru/analysis/marketnews/na-rynke-slozhilis-blagopriyatnye-usloviya-dlya-novyx-razmesheniiy-gorno-metallurgicheskix-kompaniiy-20210610-11200 Китайский стальной экспорт в мае упал на 33,9% в месячном сравнении

www.metaltorg.ru/n/9b01fc

UBS: Китай может продолжить противодействовать экспорту стали из страны

#Зарубежье #Черная_металлургия #сталь #Китай #экспорт

По мнению аналитиков швейцарского банка UBS, Китай может продолжить политику сдерживания экспорта стали, в этот раз посредством взимания дополнительных пошлин с целью охлаждения сектора. В банке ссылаются на информацию с интернет-конференции, где приняли участие трейдеры с рынка черных металлов.

В Пекине недавно приняли решение ликвидировать возврат некоторых налогов на экспорт стали, считая приоритетным внутренний спрос на металл и пытаясь снизить цены на него на китайском рынке. «Действительно, в мае китайский стальной экспорт сократился на 33,9% к апрелю. Вместе с тем, возможно, от властей потребуются дальнейшие шаги, чтобы китайские сталепроизводители и экспортеры не стремились получить выгоду от роста цен на сталь в мире», – заключают специалисты UBS.

www.metaltorg.ru/n/9b0208

Китай сдержал рост внутренних цен на сталь, но экспортировать по таким ценам не желает!

Константин Лебедев, а теперь внимание, вопрос:

Что будет с дефицитом стального проката ПО ВСЕМУ МИРУ за пределами Китая, если мы знаем, что ранее этот дефицит хоть как-то закрывался китайской продукцией, а теперь её стало меньше примерно на треть?

Ну и предложение для развития фантазии: кто может заместить выбывшие объемы поставок стального проката на мировой рынок, кто снимет пенку с очередного витка ценовой истерики в Европе и в Штатах, чьи экономические показатели в следующем квартале удвоятся, дивиденды утроятся а капитализация вырастет в пять раз?

Kolya Marketolog, А вот и ответ подоспел

ISSF: производство нержавеющей стали за 1 квартал выросло на 24,7% до 14,5 млн тонн

Производство в

— Европейских странах за квартал составило 1,909 млн. тонн (+5,3% к прошлому году)

— США – 624 тыс. тонн (-0,4%)

— Китае – 8,198 млн. тонн (+36,9%),

— Азии (за исключением Китая и Южной Кореи) – 1,880 млн. тонн (-0,3%)

— других странах (Россия, Южная Корея, Бразилия, ЮАР, Индонезия) – 1,901 млн. тонн (+43,8%).

www.metaltorg.ru/n/9b0217- ММК сэкономил миллионы рублей благодаря энергосбережению ura.news/news/1052488858

Российские компании расположились в мировом рейтинге таким образом:

22. НЛМК — 15,75 млн. тонн.

30. Евраз — 13,63 млн. тонн.

37. ММК — 11,57 млн. тонн.

40. Северсталь — 11,31 млн. тонн.

72. Металлоинвест — 4,97 млн. тонн.

96. Мечел — 3,61 млн. тонн.

www.metaltorg.ru/n/9b0216

Для меня новость, что Евраз на 2-ом месте по производству стали и его ФАС не тронул.- Близится сезон отчетов металлургов или как на этом заработать ?

До начала сезона квартальных фин. отчетов у металлургов осталось чуть больше месяца или 4 недели и сейчас начинается самое интересное особенно для ММК, так как осталась неделя до выплаты дивов, которая часто сопровождается ралли примерно на размер дивиденда, но как минимум останемся в боковике.

После дивов, нас ждет падение(усреднение, регрессия) цены до

других сталеваров(Северстали)

Вот моя идей с прошлого квартал

По которой видно, что они ходят вместе за фьючерсом стали.

Так акции будут под давление максимум неделю, а затем повторится резкий взлет непосредственно перед сезоном отчетов(как это было в прошлом) и в момент, под конец всем настоятельно рекомендую выходить в кеш

И вот свежая идея по ММК с расчетом будущей EBITDA, которая касается всех сталеваром, просто мне было проще сфокусироваться на ММК.

Авто-репост. Читать в блоге >>> - До начала сезона квартальных фин. отчетов осталось чуть больше месяца или 4 недели и сейчас начинается самое интересное, так как осталась неделя до выплаты дивов, которая часто сопровождается ралли примерно на размер дивиденда, но как минимум останемся в боковике.

После дивов, нас ждет падение(усреднение, регрессия) цены до

других сталеваров(Северстали)

Вот моя идей с прошлого квартал

ru.tradingview.com/chart/HRF1!/T6JPx96p-MMK-long/

По которой видно, что они ходят вместе за фьючерсом стали.

Так акции будут под давление максимум неделю, а затем повторится резкий взлет непосредственно перед сезоном отчетов и в момент, под конец всем настоятельно рекомендую выходить в кеш.

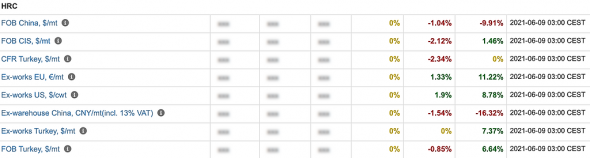

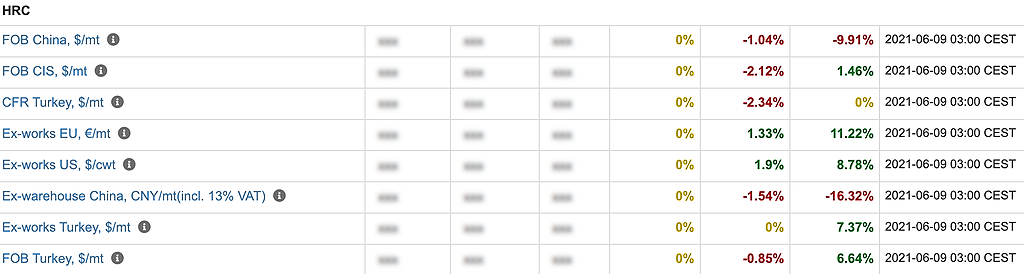

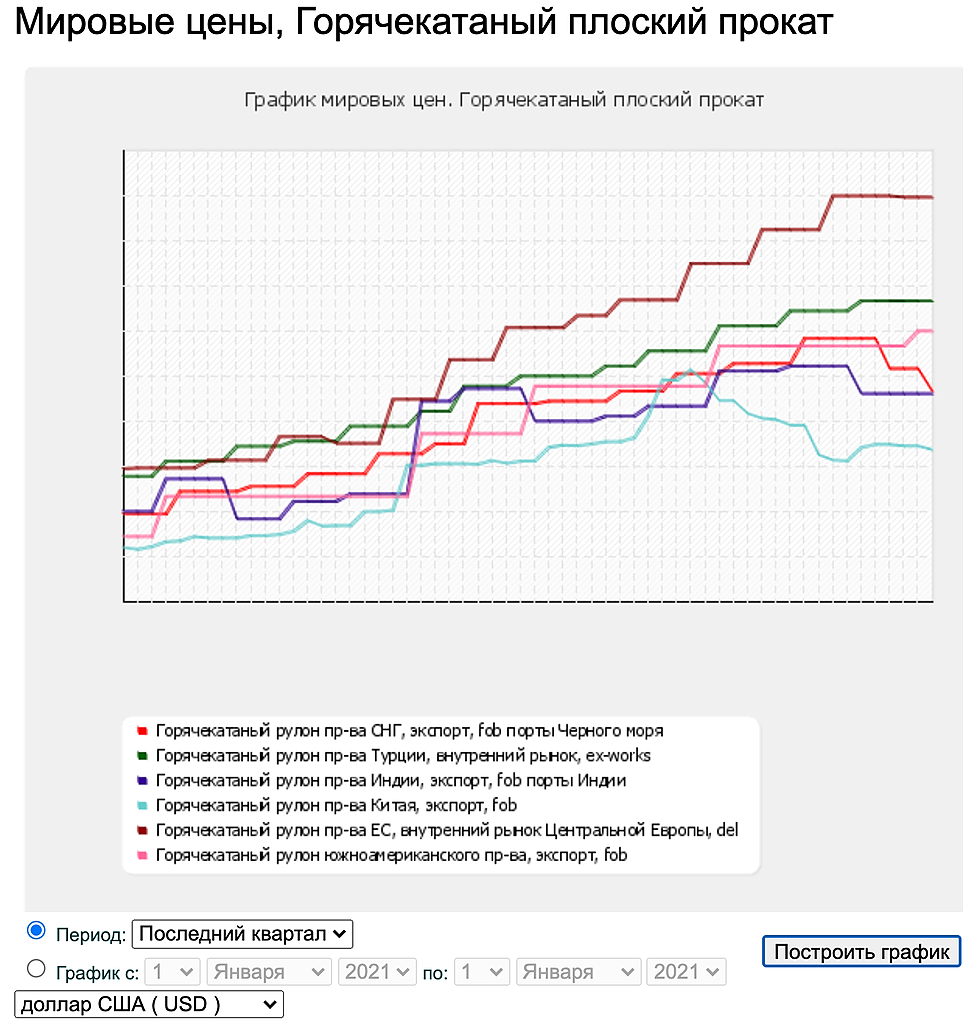

- Китай продолжает давить цены, что влияет на импорт в Турцию и экспорт из СНГ

Но пока не так однозначно, так как внутренние цены той же Турции, ЕС, Индии и Южной Америки вообще не снизились

И тем более, что экспорт из Китая значительно упал.

И пока был рост цен на сталь, акция на это никак не реагировала только за пару недель до выхода квартального фин. отчета, а как пошло падение, усилилась коррекция. - Китайский стальной экспорт в мае упал на 33,9% в месячном сравнении

www.metaltorg.ru/n/9b01fc

UBS: Китай может продолжить противодействовать экспорту стали из страны

#Зарубежье #Черная_металлургия #сталь #Китай #экспорт

По мнению аналитиков швейцарского банка UBS, Китай может продолжить политику сдерживания экспорта стали, в этот раз посредством взимания дополнительных пошлин с целью охлаждения сектора. В банке ссылаются на информацию с интернет-конференции, где приняли участие трейдеры с рынка черных металлов.

В Пекине недавно приняли решение ликвидировать возврат некоторых налогов на экспорт стали, считая приоритетным внутренний спрос на металл и пытаясь снизить цены на него на китайском рынке. «Действительно, в мае китайский стальной экспорт сократился на 33,9% к апрелю. Вместе с тем, возможно, от властей потребуются дальнейшие шаги, чтобы китайские сталепроизводители и экспортеры не стремились получить выгоду от роста цен на сталь в мире», – заключают специалисты UBS.

www.metaltorg.ru/n/9b0208

Китай сдержал рост внутренних цен на сталь, но экспортировать по таким ценам не желает! - Держимся! Пошла коррекция мировых цена и на г/к прокат FOB черное море пока видеться до $980

Правительство Китая сделало свое дело, процесс пошел, насколько на будет глубокой будет понятно, по тому как что будет в Китае дальше

Скорее всего на это и падали в пятницу, а данные публично стали доступны только в понедельник.

Вообщем далее продолжаем ходить строго за фьючерсом Hot Rolled Coil Futures — Июнь '21 (SHHCc1)

ru.investing.com/commodities/shfe-hot-rolled-coil-futures-historical-data - Статистика MOEX

В мае число частных инвесторов на Мосбирже увеличилось на 565,1 тысячи человек, до 12,2 млн.

Ниже — самые популярные российские, где частников 6,6% для Северстали

ну такие акции типа лензолота скорее исключение, большая часть вкладывается в голубые фишки которые относительно безопасны, но в которые тоже нельзя влезать не имея длинных денег, иначе есть риск зависнуть в минусах надолго (ибо это россия и политика), но что бы этого не было надо уметь вести личный бюджет, уметь копить, в чем то себе отказывать, чего большая часть нашего населения вообще не умеет делать, поэтому так популярны микрозаймы и прочее. Ну это уже к теме ветки не имеет отношения)

Sergei Degtiarev, Обезьяны видят в приложении брокерском от банка какой то рост рандомной акции они не понимают какая это фишка, какой эшелон, какая ликвидность им эту информацию брокер не предоставляет, они видят рост и видят баланс на свое зарплатной карте, где есть условно 10-50 тысяч в зависимости от региона свободных денег до аванса. И он думает чего они будут лежать тут же, что то растет и покупает до аванса. Выросло — хорошо хялавные деньги на пивасик, упало продал с убытком не повезло этот билетик оказался не выигрышный получил удовольствие сыграл в лотерею, нового формата игрового автомата «однорукий бандит» в твоем телефоне от брокера.все же ммк странная бумага, хотя весь российский рынок такой, когда ммк болтался по 38-40 прошлой осенью, я его покупал и думал почему никто не видит эту бумага, потом она взлетела до 55, до 60, до 70, сейчас болтается от 61-65, и такие же мысли, что ммк все еще очень дешев.

Sergei Degtiarev, Совершенно верно, свойство нашего фондового рынка это отсутствие длинных денег у населения, есть несколько миллионов обезьян с гранатами в виде брокерского счета без каких либо ограничений, этим обезьянам хочется, как то поучаствовать в празднике жизни, где пост факту можно видеть доходность некоторых акций до +100%(например смотри Лензолото).

У этих обезьян нет своей позиции ни стратегии и каково ни было видения рынка(дешево/дорого) она всегда пытается подражать(следовать) за ростом, где бы он ни был и легко продают одно и покупают другой более «перспективное», то что сейчас в моменте растет.- По внутренним цена вышли на плато дальше боковик и возможное снижение к концу лета, так как к зиме спрос падает, земля промерзает сваи не вбивают и трубы не кладут километрами, строительство частного дома в зимний технологически удорожается и требование к экспертизе строителя растет, а такой строитель дешево стоить не может.

- Вообще обычные качели, когда нарастает негатив ядро инвесторов перестраховывается и уменьшают долю это видят трейдер-спекулян и начинает поддерживать тренд на снижения, доходят до определенной границы институцианал, начинает большими лотами выкупать, это видят все начинается резкий разворот. Институцианал уходит трейдер-спекулян начинает понемногу снова продавать, ядро подстаховывается и так по кругу в любую сторону.

бумага к дивам собирается вообще расти?

Sergei Degtiarev, Был вариант такого сценария, но уже поздно расти, был импульс роста, но его сбили негативной новостной повесткой и перешли в боковик и технически картинку испортили теперь спекулянт не даст отрасти и тут еще наложилось технически два отскока, где второй меньше первого и часто на третью попытку отскока цена падает значительно ниже первой волны.

Константин Лебедев, как думаете дивгэп будет долго закрываться? И есть ли риск существенного снижения после отсечки вплоть до минус 60 руб и ниже? Просто объективно то дела хороши, но ммк странная бумага конечно

Sergei Degtiarev, Трейдер-спекулянт торгует ожиданиями и эмоциями, сейчас в связи с общей нервозностью все складывается в его пользу, как только новостной фон измениться и все начнут говорить об фин. результатах за 2-ой квартал, то отыграется падение с 72 руб. и будет рост дальше вопреки даже возможному фактическому снижению цен на сталь.бумага к дивам собирается вообще расти?

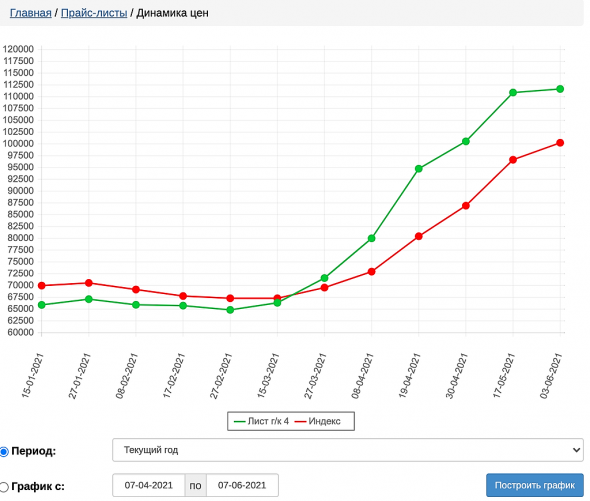

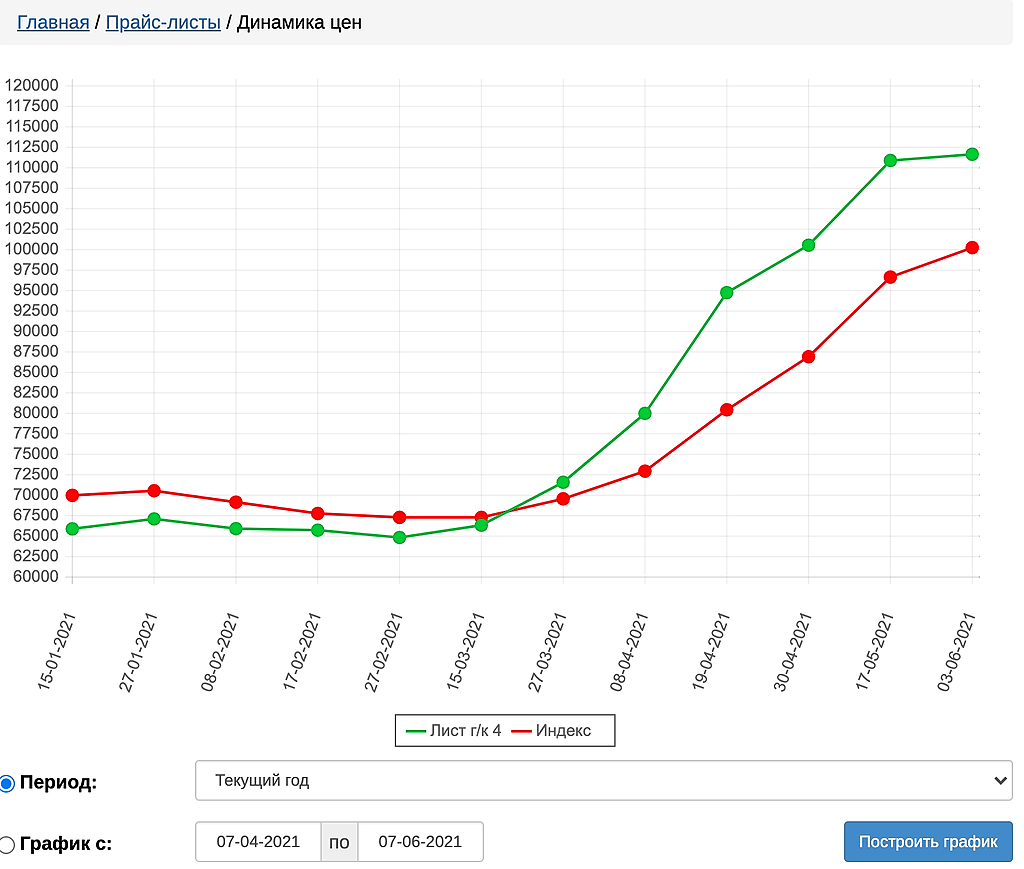

Sergei Degtiarev, Был вариант такого сценария, но уже поздно расти, был импульс роста, но его сбили негативной новостной повесткой и перешли в боковик и технически картинку испортили теперь спекулянт не даст отрасти и тут еще наложилось технически два отскока, где второй меньше первого и часто на третью попытку отскока цена падает значительно ниже первой волны.- Обновились данные по динамике внутренних цен и получили незначительный рост г/к проката за последние 2 недели.

www.metalinfo.ru/ru/metalmarket/statistics?stype=1&period=year

Чтобы купить акции, выберите надежного брокера: