2019 — Оборот 4й кв.: ~41 ярд / 81 = 50% от года

2020 — Оборот 4й кв.: 74 ярда / 195 = 37% от года

Ну то есть с учетом сезонности можно сказать, что результат, мягко говоря, не очень.

Просирают сезон.

Ну, либо наоборот, 9 месяцев были слишком забойными, а в 4 квартале продажи проседают...

В общем, есть смысл задуматься над динамикой.

комментарии Банда Анонимов на форуме

-

Кто тут говорил, что Озон убыточен? :)

Q4: Ozon platform continued to show strong positive operating cash flow dynamics.

Full-Year 2020: Operating cash flow reached breakeven for the Full-Year 2020.

VK, он есть убыточен. И будет убыточен. Ну а то, что вы не соображаете, чем CF от P&L отличается всего лишь характеризует уровень знаний «фанатов» ОЗОН )

Надо смотреть отчеты — продажа склада за 3 ярда это тоже вклад в безубыточный поток, так что пока радоваться рано.

Банда Анонимов, Для растущих компаний критерием успеха является как раз денежный поток, а не то, как отражается прибыль по документам. И, пожалуйста, не надо давать оценки моим знаниям, т.к. пока как раз ваши прогнозы оказались не правильными. Поэтому обсуждать ваши знания по ТА или тем более по стоимостной оценке мы не будем :).

VK, мои прогнозы состояли и состоят в том, что ОЗОН как был убыточным, так и остается. И у него крайне сложно с источниками финансирования.

Данные новости, очевидно, это никак не опровергают.

«Для растущих компаний», нужны деньги на рост, а убыточность это сжигание этих денег.

Положительный денежный поток ОЗОНа это прекрасно, но есть сильное подозрение, что это достигается путем увеличения убытка. Плюс много вопросов о том, за счет чего он вообще складывается.

Ваши знания оценивать смысла нет — тут все очевидно.

Про ТА я много раз писал, что не увлекаюсь этой «алхимией» по очевидным причинам.

По «стоимостной оценке» смешно, конечно, слушать «нарративы» от человека, который кэш от прибыли не отличает и считает, что кэш не отражается в документах )

Объяснил бы кто-нибудь грамотный и точно знающий, кто, как и зачем такой движняк производит. Чтоб без домыслов и всякой чудо-конспирологии.

P/S/ Изучал немножко работу маркетмейкеров. Убедился, что 90% писанины на форумах про них — полная бредятина.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, дядь, а чего тут непонятного и что тут учить?

Аквакультура, КАМАЗ, Коршуновский ГОК и Белуга. Сегодня вот Абрау-дюрсо.

Все это дерьмо с минимальными объемами «разгоняют» на тупом хомячье из телеги.

В 10:00 «инсайдеры» из этой телеги тарят акции — курс немного растет.

А дальше эти «биржевые гопники» выпускают «новость» — ну, например, о том, что «олово дорожает».

При этом то же русолово убыточно и 89% оборота это финуслуги — то есть от подорожания олова ему, очевидно, ни тепло ни холодно.

Но хомячье об этом не знает — скупает все на корню, загоняет цену вверх.

На хаях «гопники» выходят. Все.

Каналы всем знакомы — РДВ, Сигналы РЦб, Злой финансист.

Это все одна и та же шайка (репостят друг друга).

Банда Анонимов, вы догадались, что все происходит именно так?

Или осведомлены абсолютно точно? Откуда сведения?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, эти схемы катаются последние пару лет без изменений почти еженедельно.

Тут не надо «догадываться».

Я могу вам так же сказать, что вечером стемнеет и будет ночь. Поверите?

Или будете искать документы на это явление? :)Объяснил бы кто-нибудь грамотный и точно знающий, кто, как и зачем такой движняк производит. Чтоб без домыслов и всякой чудо-конспирологии.

P/S/ Изучал немножко работу маркетмейкеров. Убедился, что 90% писанины на форумах про них — полная бредятина.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, дядь, а чего тут непонятного и что тут учить?

Аквакультура, КАМАЗ, Коршуновский ГОК и Белуга. Сегодня вот Абрау-дюрсо.

Все это дерьмо с минимальными объемами «разгоняют» на тупом хомячье из телеги.

В 10:00 «инсайдеры» из этой телеги тарят акции — курс немного растет.

А дальше эти «биржевые гопники» выпускают «новость» — ну, например, о том, что «олово дорожает».

При этом то же русолово убыточно и 89% оборота это финуслуги — то есть от подорожания олова ему, очевидно, ни тепло ни холодно.

Но хомячье об этом не знает — скупает все на корню, загоняет цену вверх.

На хаях «гопники» выходят. Все.

Каналы всем знакомы — РДВ, Сигналы РЦб, Злой финансист.

Это все одна и та же шайка (репостят друг друга).Кто тут говорил, что Озон убыточен? :)

Q4: Ozon platform continued to show strong positive operating cash flow dynamics.

Full-Year 2020: Operating cash flow reached breakeven for the Full-Year 2020.

VK, он есть убыточен. И будет убыточен. Ну а то, что вы не соображаете, чем CF от P&L отличается всего лишь характеризует уровень знаний «фанатов» ОЗОН )

Надо смотреть отчеты — продажа склада за 3 ярда это тоже вклад в безубыточный поток, так что пока радоваться рано.ОБЩИЕ ПРОДАЖИ МАРКЕТПЛЕЙСА OZON В 2020 Г ВЫРОСЛИ БОЛЕЕ ЧЕМ В 2,4 РАЗА, ПРЕВЫСИВ 195 МЛРД РУБЛЕЙ — КОМПАНИЯ — ПРАЙМ

Тимофей Мартынов, угу, а теперь сравни со «специалистами» — МВидео, как помню в 3 раза, ДМ в 3 раза ))

🇷🇺#DSKY #менеджмент

Глава Полюса Павел Грачев и его зам Михаил Стискин номинированы в СД Детского Мира

Роман Ранний, 4 кандидата при доле 25%… вечер перестает быть томным...

e-disclosure.ru/portal/event.aspx?EventId=Kf8JO5lPt0yoBjvPHe4YLg-B-Bпишет

t.me/insider_market/1105

#OZON #аналитика

После успешного IPO Ozon очень быстро стал самым дорогим активов в структуре АФК «Система». Рынок ценит маркетплейс за лучший в своем классе рост GMV (общий объем оборота товаров) на одном из крупнейших рынков в мире. Добавляем сюда развитую логистику и узнаваемый бренд и получаем гремучую смесь, привлекающую, покупателей, продавцов и инвесторов.

eCommerce в России: Ozon — единственный в России представитель данного сегмента, который не ведет бизнес в других направлениях. У компании есть большой потенциал для роста, учитывая большой адресный рынок. Оборот отечественной онлайн-розницы оценивается в $520 млрд — шестой показатель в мире, а вот уровень проникновения онлайн-продаж все еще низкий (9% в 2020E). По прогнозам, он может расти на 28% в год до 2025 года и достичь уровня проникновения 20%.

Бизнес-модель: широкий ассортимент и хорошо организованное выполнение заказов — важнейшие конкурентные преимущества. Ozon построил одну из крупнейших сетей фулфилмента в России общей площадью около 231 000 квадратов, а его ассортимент насчитывает 9 млн единиц товаров.

Прогноз: рынок предполагает, что Ozon начнет генерировать свободный денежный поток в 2023-24 годах. Но здесь также стоит отметить, что Ozon работает в жесткой конкурентной среде. Wildberries, «Яндекс», Сбер и Mail.ru Group обладают соответствующими платформами, узнаваемыми брендами и имеют доступ к широкой базе пользователей.

Роман Ранний, такое впечатление, что вся эта «аналитика» написана пиарщиками АФК.

За последние 3 месяца никакой новой информации по ОЗОНу не вышло, акции улетели в небо, а аналитики выдают все новые «анализы»...

Тем временем для ОЗОНа ситуация только усложняется:

1. «Нарисовался» Сбер со своим теперь уже «гудсом», что а) создаст дополнительное конкурентное давление б) Сбер, скорее всего, не будет больше кредитовать ОЗОН.

2. «Туда же» выходит не только Яндекс уже, но и Авито...

Все это, очевидно, говорит о том, что ни на чем не основанный позитив про генерацию потока в 23-24 это «пальцем в воздух».

Про фулфиллмент это круто, но надо учесть, что в логистику сильно закачивают бабло и почта россии (строят те же фулфиллменты) и те же китайские друзья из алибабы.

Это значит, что в будущем наличие «своей» логистики может стать драйвером более высоких затрат…Это когда нибудь остановится расти?:)

Тимофей Мартынов, у них нет вариантов, как я уже писал и до IPO.

Будут разгонять, чтобы продавать как можно меньше и финансировать операционку.

Посмотрим на отчет.а может они путают амазон с озоном

drbv, Озон пиарился в Америке как «Российский Амазон». Те кто не успели купить Амазон, когда он был дешёвый, наверное, тарят сейчас Озон, пока он стоит «копейки» по американским меркам.

khornickjaadle, Так и есть, (на Насдаке его таким и выставляют — Русский Амазон), но, думаю что это не суть вопроса, полагаю что разгоняют бумагу с целью затащить больше инвесторов, не думаю что это плохо, если готовы мириться с просадками.

После первого пика Озона после IPO, сколько народу зафикисли убыток и выпрыгнули из бумаги, тем самым оставив свои деньги маркетмейкирам, заходить сейчас, после перехая идея сомнительная, но это исключительно мое ИМХО. никому не навязываю. Я вышел, не на хаях, 4132, сожалею? есть немного, профит был бы больше, по моим прикидкам памп должен был быть, но не такой, а он вот какой красивый вышел! ))))

У кого нервы стальные поздравляю. А я теперь жду просадки для нового входа в бумагу, т.к. есть подозрения что будет коррекция, а после опять будет рост.

Написанное выше имеет исключительно мои мысли и не является советом к действию.

С уважением ко всем форумчанам.

Иван, тут вопрос не жадничать и ловить волну.

Сейчас четко понятно, что такой рост на нулевых новостях — чистые спекуляции, поэтому нет сомнений, что оно будет расти и не будет особо падать. До какого предела — ХЗ, тут надо аккуратно.

Отчетов пока нет — париться нечем. Фундаментал и убыточность пока всем похрен.

Глобально по фундаменталу ничего не поменялось — в успешность мероприятия я не верю.

Это черная дыра, поглощающая деньги )

А вот разгон, как раз, объяснить достаточно просто — продажа акций это, похоже, после поглощения Сбером «гудса», единственный источник финансирования ОЗОНа. То, что получили на IPO уже, скорее всего, потратили.

К концу года нужен будет новый транш.

И если не разгонять акции, то придется продавать бОльшие доли, особенно с учетом того, что оборот растет, а с ним и кассовый разрыв и убытки. А долей не бесконечное количество.

Поэтому пока что, я считаю, можно вообще брать на любых уровнях по факту.

Как-то так.

РДВшники — отчаянные парни. Такого гиганта хрен разгонишь.

Greeeeezly, им плевать — заплатили — гонят, нет — нет.

Повторюсь, денег стало много на рынке, пока есть покупатель-будем расти. имхо, но с осени перестал шортить. всем профита.

Сергей Боголепов, денег у хомячья, да.

Жулики из телеги разгоняют прямо сейчас — рдв, злой финансист, сигналы рцб.

Вот и все «факторы роста» )

Порастет сегодня. Ну, может в понедельник, но, думаю, сольют все сегодня же.

Банда Анонимов, а я в данном случае с жуликами согласен. Татнефть сейчас одна из самых очевидных идей на рынке. Сам покупал последние 2 недели в долгосрок.

Smash, угу, вчера тоже была «самая очевидная идея» — ROLO.

До этого еще парочка таких же, до этого Коршуновский ГОК.

Но, конечно, каждый сам себе инвестор )Повторюсь, денег стало много на рынке, пока есть покупатель-будем расти. имхо, но с осени перестал шортить. всем профита.

Сергей Боголепов, денег у хомячья, да.

Жулики из телеги разгоняют прямо сейчас — рдв, злой финансист, сигналы рцб.

Вот и все «факторы роста» )

Порастет сегодня. Ну, может в понедельник, но, думаю, сольют все сегодня же. Примечательно, что почти никто из рассуждающих не смотрел в суть происходящего в GameStop.

Примечательно, что почти никто из рассуждающих не смотрел в суть происходящего в GameStop.

До 20 года там было все плохо и сменило 5 CEO. И их давили шортисты.

НО

При цене 4 доллара или типа того, GS сделала байбек 30% своих акций.

Подъем у них при выпуске новых поколений консоли — ждем ПС5 и Бокс.

2020 год еком +300% благодаря смене стратегии. По году ждут 1.2 ярда или типа того.

Резали косты, закрывали магазины — в итоге net cash.

Вошел Раен Коэн — основатель Chewy, построивший с нуля бизнес в екоме — еда для собак. продал его за 3 ярда, сейчас он стоит 45.

Партнерство с Microsoft — доля от продаж игр для XBox.

Этого ничего не замечали. По итогам имеем то, что имеем...

Ну и кто тут хомяк? :)Походу ФАС отклонила в очередной раз сделку, инсайдеры в продаже((

Николай, вы это всерьез?

Скорее ФАС одобрило и решили устроить пролив, чтобы 5% добрать с рынка под шумок на сбитых стопах пару дней.

Если ФАС не одобрит, значит палтус не получит треть в СД.

Что, в общем, не есть негатив.GS продали свои 1,5 акций ДМ 15 января. Боятся санкций, наверное

Петр Варламов,

Они боятся, что из-за владения могут получить негативные последствия. А мы, или через третьих лиц кто владеет, что бояться? не физики же скупают на ярды акции ДМ. Хотя физик физику рознь :))) Есть студенты и олигархи.

alolya33, да не похоже, что они боятся. Иначе была бы распродажа, а американские сессии, наоборот, тащат вверх в последнее время. У GS и еще кто там — осталась большая часть. 1.5% это просто зафиксировался кто-то.

Зачем ДМ «какую-то сеть» покупать? Это гемор и всегда кот в мешке. Они просто подождут, пока они коней двинут как SAX — и поток и контракты автоматически «переедут» к ним. Вот и все. Даже делать ничего не нужно.

Подождем финрезов, а там видно будет. Но уже судя по оперрезам, должно быть все круто.

Да и вряд ли бы Керимов брал бы наобум…- Обвал явно связан с тем, что Сбер вкладывает 35 ярдов в goods.ru и становится обладателем его 85% акций.

По ходу еком рынок сожрет сам себя ) Хотя как без причин — $50 за акцию — это конкретный пузырь))

Тимофей Мартынов, пузырь который дал заработать почти 19%

Avalanche, да больше.

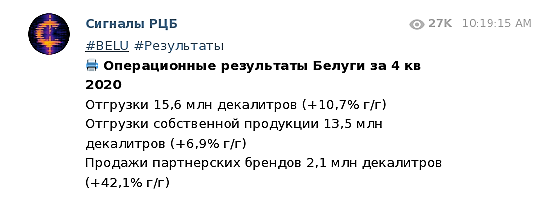

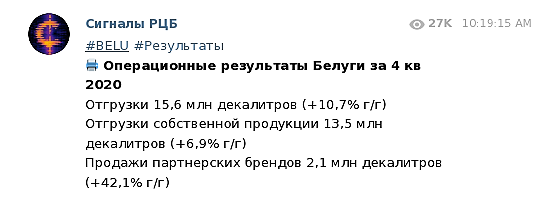

Но размер заработка не делает его НЕ пузырем )единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

drbv,

я лично не пью алкоголь, но крайне сильно сомневаюсь, что россияне настолько обнищали, что перешли на самогонку. скорее, семья будет меньше кушать, чем папа меньше пить))))

Arslan, зря сомневаетесь. С 19 года если не раньше — бум продаж самогонных аппаратов.

Что говорит достаточно однозначно о трендах. От алиэкспресса до митинского рынка.

Если вспомните, похожие тренды, как раз, в голодные 90е были.

Банда Анонимов, вероятно, сужу по своему кругу общения — никто не жаловался, что пришлось перейти на самогон. и бухать тоже меньше/реже не стали, по моим наблюдениям)

Arslan, я говорю про «путинский средний класс» с зарплатой 19 тысяч в месяц. Вот они переходят на самогон.

Но я думаю, что это не ваш круг общения…РДВ потихоньку разгоняет Белугу)

Arslan, глядя на график, создается впечатление что в рф никто ничего не делает а только пьет продукцию этой компании и все в больших обьемах, скоро кома наступит😂

drbv, Так можно посчитать, сколько пьют и сколько продаёт Белуга. Ещё наверное конкуренты в России водяру продают, не только одна Белуга.

khornickjaadle, я просто поржал)) ясен пень что здесь обычный обман хомяков, кто то ведь купил за 1700 р на этом ажиотаже, луче пошел бы и водки купил и выпил

drbv, так вот — хомячье купит, а потом пойдет бухать… через пару часов )

Чтобы купить акции, выберите надежного брокера: