Право требования досрочного погашения облигаций RU000A103FP5, RU000A102GE9, RU000A1029V5, RU000A1029V5

имеют лица находящиеся в реестре влад...

ALB, Где это сказано, что находящиеся в реестре на 19.09?

Право требования досрочного погашения облигаций RU000A103FP5, RU000A102GE9, RU000A1029V5, RU000A1029V5

имеют лица находящиеся в реестре влад...

mrkesareff, если не подать заявление на досрочное погашение, то облигации досрочно не выкупят. Можно оставаться с ними до конца (до срока по...

Iskanderravilov, Да, можно. Если не доверяете сайту НРД, то можете подтвердить эту информацию у своего брокера.

«Национальный расчётный депо...

Iskanderravilov, Да, можно. Если не доверяете сайту НРД, то можете подтвердить эту информацию у своего брокера.

«Национальный расчётный депо...

Iskanderravilov,

1) если и будет делистинг, то не ранее, чем через пол-года. До этого времени акции будут торговаться на бирже.

2) НРД при...

Евгений, Акцепт оферты-дело добровольное. Можно соглашаться или не соглашаться.

Как говорил монтёр Мечников «Согласие есть продукт при полно...

Оферта по iХэдХ1P01R ISIN RU000A102GY7

Количество приобретаемых облигаций до 4 000 000 штук по

100 % номинальной стоимости

Срок оплаты обли...

После вынесения решения районного суда идут апелляционные и кассационных суды, суды надзорной инстанций, суды высшей инстанции. Этот процесс...

W.Baffet, бумага маржинальная, её с плечём брать можно. Ну, и не обязательно 10000, можно 2000-3000 поставить. Тут же перед этим бидом сразу...

Купил себе в портфель относительно надежные ВДО облигации с доходностью 157.38%

ТРАНСФИН-М-001Р-04 RU000A0ZYEB1

Рейтинги: ruBBB+ Эксперт PA,...

Андрей, Потому что на руках у розничных торговцев (облигационных спекулянтов) ТрансФ1P02 мало, а ТрансФ1P04 много.

Александр, вероятно, ОВК Финанс рекомендует избрать нового ПВО, потому что это ООО Вега-Инвест будет защищать интересы самого ОВК Финанс, а ...

www.e-disclosure.ru/vse-novosti/novost/5236

ЦБ установил факт манипулирования в период с 16 по 24 августа 2021 года на организованных торгах биржевыми облигациями ООО «Пионер-Лизинг» (ISIN: RU000A102LF6).

Шаврин Валентин Владимирович и Шаврина Олеся Сергеевна, которые на тот момент были связаны между собой родственными отношениями и являлись клиентами одного профессионального участника рынка ценных бумаг, совершали сделки в целях передачи облигаций со счета Шаврина В.В. на счет Шавриной О.С. Указанные сделки совершались в режиме основных торгов по предварительному соглашению и каждый раз приводили к существенным отклонениям объема торгов. Согласно выводам проверки, данные сделки относятся к манипулированию рынком в соответствии с законом № 224-ФЗ.

Соответственно, Шавриным В.В. и Шавриной О.С. нарушен запрет, установленный частью 2 статьи 6 закона № 224-ФЗ, говорится в пресс-релизе ЦБ.

Регулятор направил Шаврину В.В. и Шавриной О.С. обязательные для исполнения предписания о недопущении аналогичных нарушений в дальнейшем. В отношении данных лиц также приняты меры в рамках административного производства.

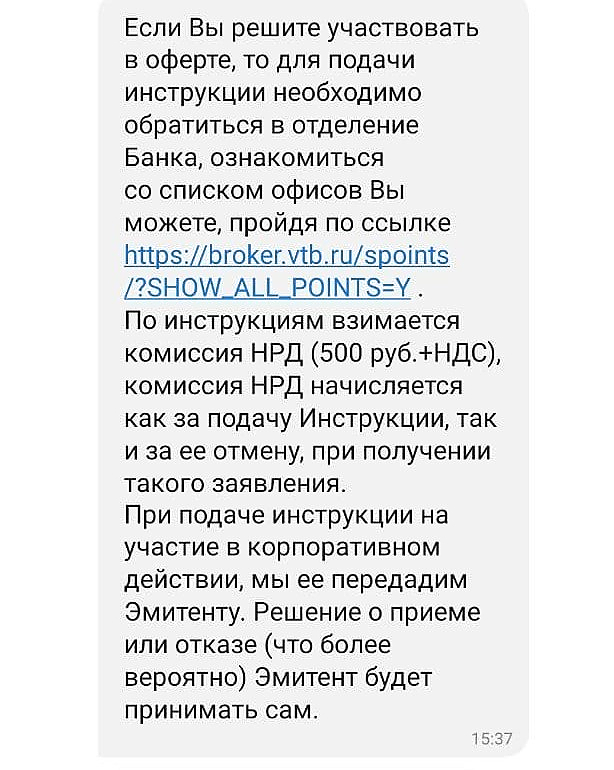

Как предъявить облигации к оферте? Брокер ВТБ

Tatiana Sarafanova, предъявить облигации к оферте можно будет после их публикации. В сообщении об офертах будут указаны сроки предъявления.

Подавать заявки нужно будет через брокера. (Обычно это делается через Ваш личный кабинет на сайте брокера).

Оферты будут опубликованы до конца февраля 2022 года.

Приобретение облигаций планируется осуществить до завершения процедуры реорганизации ПАО «ЧТПЗ».

И на госпошлине cэкономите ;)))

Только не понятны наши дальнейшие шаги. Не очевидна цепочка от иска ПВО до выплат конкретным держателям облигаций. Если кто понимает, поясните пожалуйста, чего ждать.

Возможно, это отвлекающий ход. Могу ошибаться, но если ПВО уже подал иск о банкротстве в арбитражный суд, то отдельные инвесторы уже не смогут подать в арбитражку.

Но с другой стороны отдельные инвесторы не лишены права судебной защиты в гражданском суде 1 инстанции. Читал про это где-то.

IZIB, 3.3.1. 30.12.2021 Представитель владельцев облигаций направил в Арбитражный суд г. Москвы исковое заявление о взыскании задолженности по облигациям к Эмитенту.

Я не юрист, но по моему:

1) Задолженность взыскивается в пользу конкретных держателей облигаций. Как это осуществляется на практике знают судебные исполнители и ПВО.

2) Заявление о взыскании задолженности не является иском о банкротстве. Потому что теоретически возможно, что ответчик погасит задолженность.

3) Пока нет никакого решения арбитражного суда можно подавать в гражданский суд 1 инстанции.

А можно ли подавать в гражданский суд 1 инстанции после вынесения решения арбитражного суда, нужно читать законы или узнавать у юристов.

ALB, Из закона о рынке ценных бумаг:

«Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок представитель владельцев облигаций не обратился в арбитражный суд с соответствующим требованием или в указанный срок общим собранием владельцев облигаций не принято решение об отказе от права обращаться в суд с таким требованием.»

На мой взгляд теперь в индивидуальном порядке не предъявить иск к эмитенту.

Игорь Крылов, Да получается, что суд уже не примет от нас исковые заявления. Так что остается только мониторить процесс в арбитражном суде.

И на госпошлине cэкономите ;)))

Только не понятны наши дальнейшие шаги. Не очевидна цепочка от иска ПВО до выплат конкретным держателям облигаций. Если кто понимает, поясните пожалуйста, чего ждать.

Возможно, это отвлекающий ход. Могу ошибаться, но если ПВО уже подал иск о банкротстве в арбитражный суд, то отдельные инвесторы уже не смогут подать в арбитражку.

Но с другой стороны отдельные инвесторы не лишены права судебной защиты в гражданском суде 1 инстанции. Читал про это где-то.

IZIB, 3.3.1. 30.12.2021 Представитель владельцев облигаций направил в Арбитражный суд г. Москвы исковое заявление о взыскании задолженности по облигациям к Эмитенту.

Я не юрист, но по моему:

1) Задолженность взыскивается в пользу конкретных держателей облигаций. Как это осуществляется на практике знают судебные исполнители и ПВО.

2) Заявление о взыскании задолженности не является иском о банкротстве. Потому что теоретически возможно, что ответчик погасит задолженность.

3) Пока нет никакого решения арбитражного суда можно подавать в гражданский суд 1 инстанции.

А можно ли подавать в гражданский суд 1 инстанции после вынесения решения арбитражного суда, нужно читать законы или узнавать у юристов.