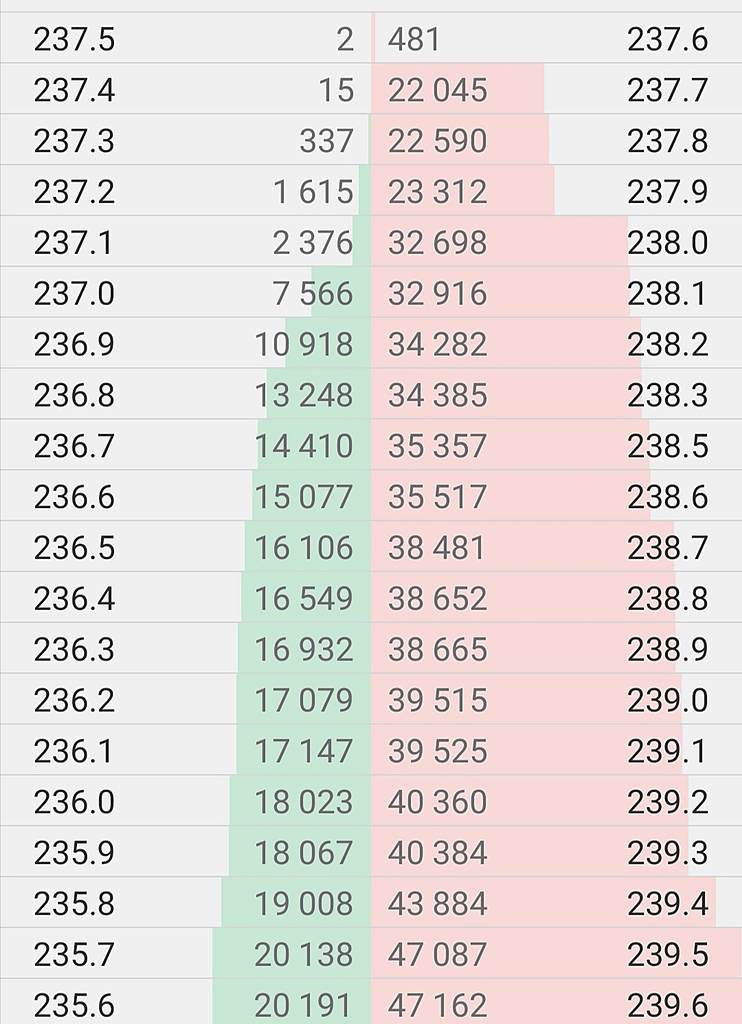

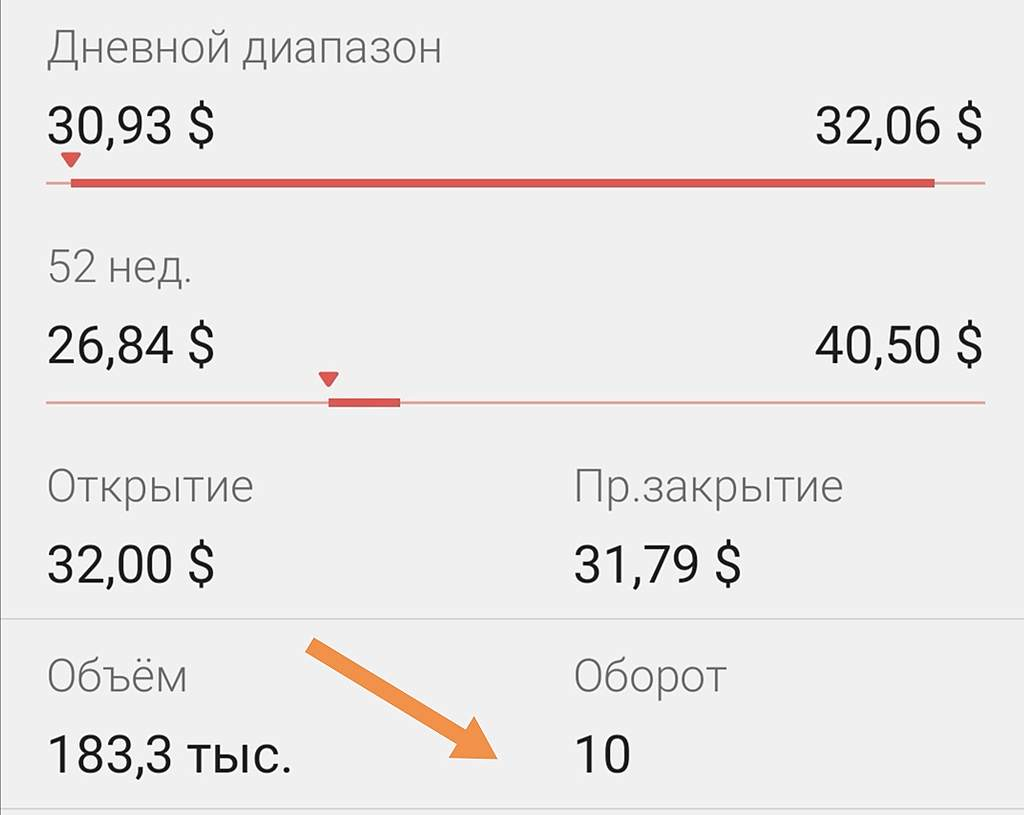

Кукл отлично справляется и ищет большой объем на покупку и идёт туда с радостью. Насдак скоро 10мл акций скупит уже

Покупают за раз по 120-160 тысяч за один клик

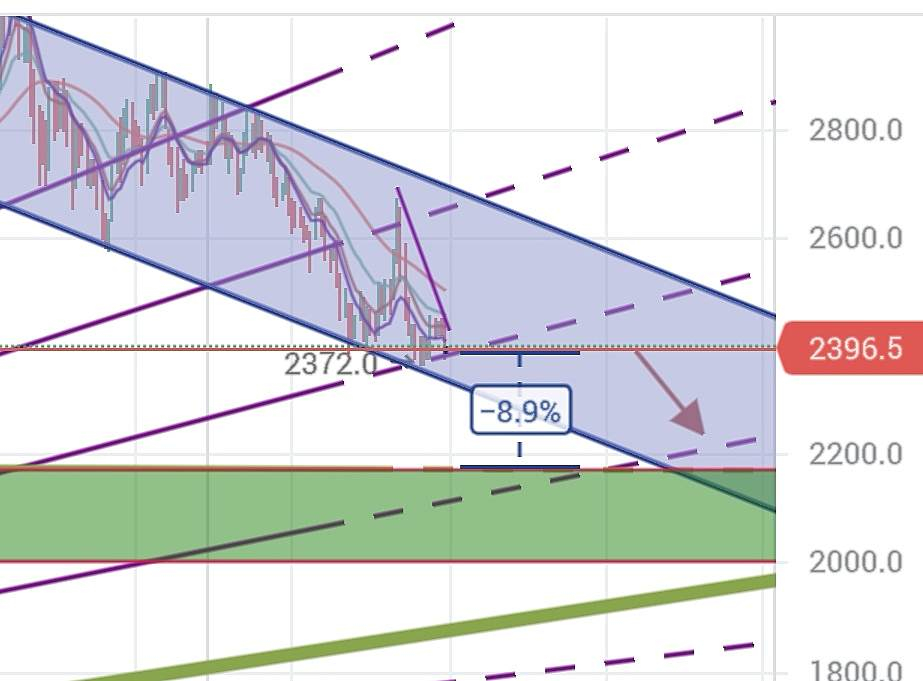

как считаете насколько может просесть?

пишет

t.me/thewallstreetpro/11740

[ Фотография ]

#налоги

Премьер-министр России Михаил Мишустин подписал постановление, которым одобрил законопроект о денонсации соглашения России и Нидерландов об избежании двойного налогообложения 1996 года. Напомним, российские власти хотят обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета в офшорах. Это требует пересмотра налоговых соглашений с другими странами, на что пока согласились Мальта, Кипр и Люксембург. Нидерланды выступают против.

-----

При чем тут Мы? А при том, что в Голландии зарегистрированы такие компании как X5 Retail Group и (да-да) Яндекс! Если Яндекс еще дивиденды не платит, то X5 платит. Сейчас ставка по дивидендам 15% там. Но если разорвут договор об избежание двойного налогообложения, то вам придется заплатить 15% в Голландии, а еще 13% в РФ… круто же, да!

Роман Ранний,

Суровые челябинские парни не бросят x5 в тяжелые времена. 28% налогов их не пугают. Удивительно — но x5 в росте :-)

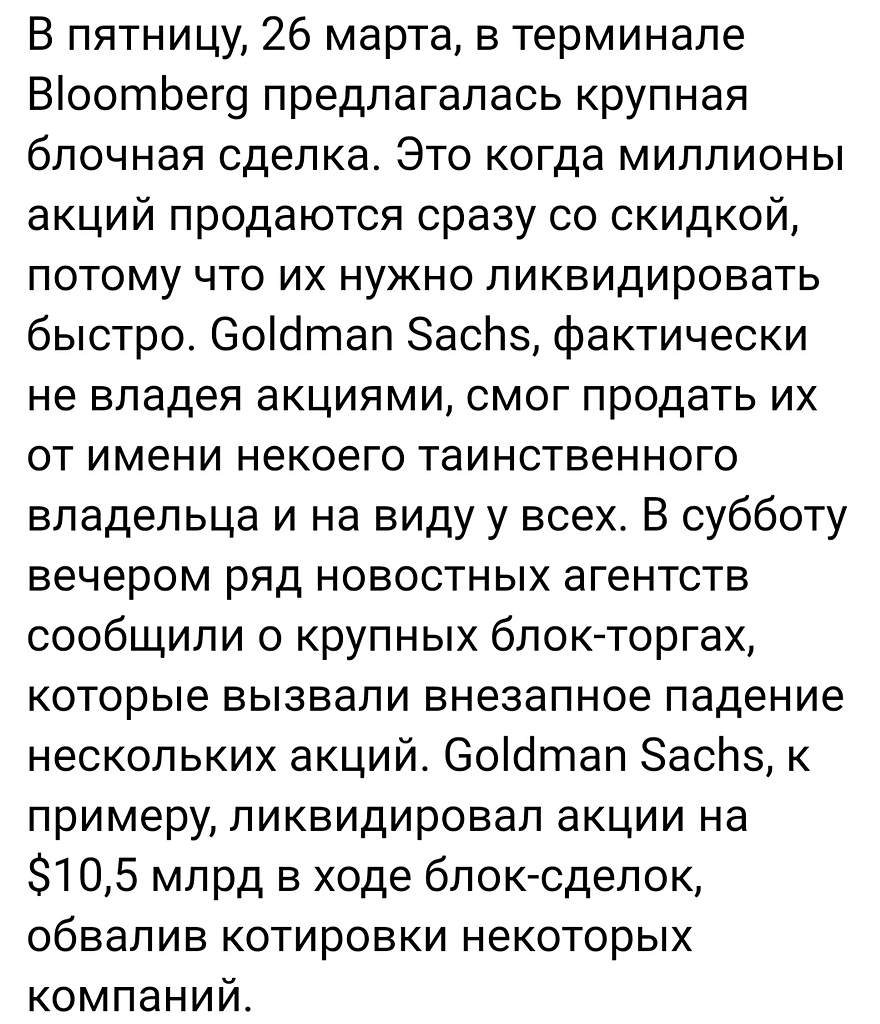

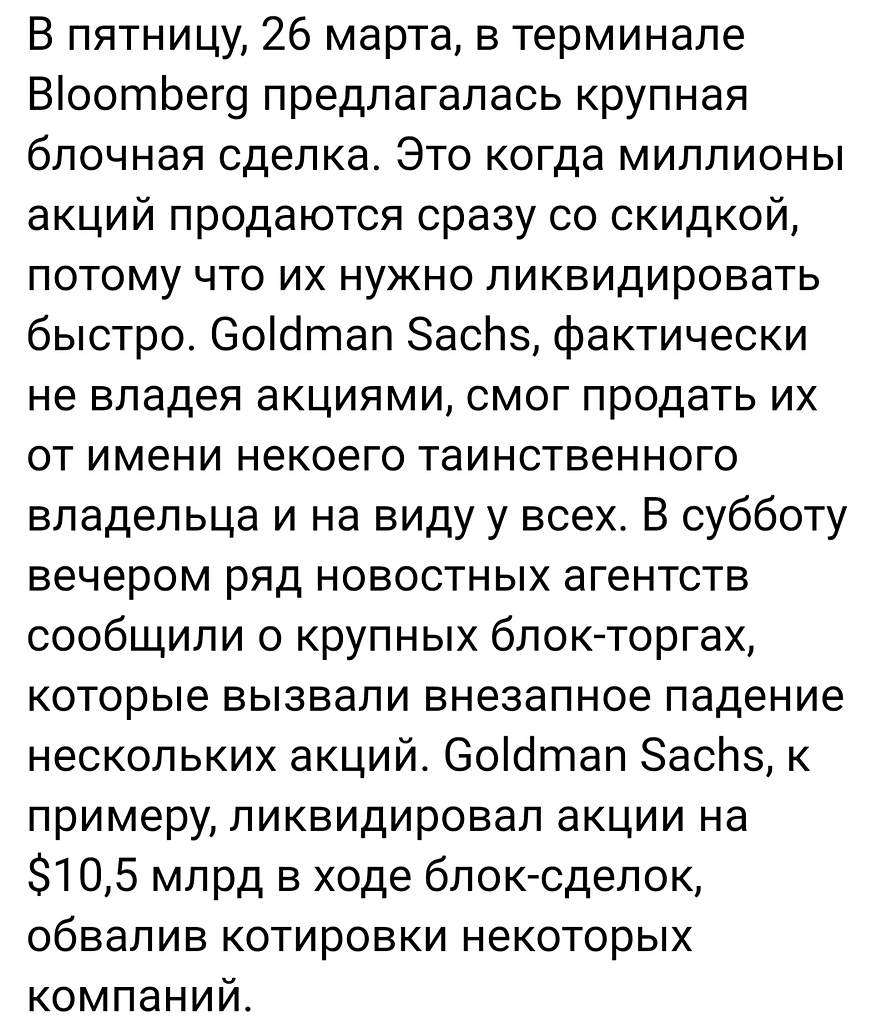

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

Дмитрий, Это можно. Главное, чтобы не было краха, типа 50% коррекции.

khornickjaadle,

Вы обратите внимание на очень интересный момент. Сколько по времени долговые расписки растут и сколько времени они падают и на сколько.

Если бы вы в ложились в эти бумаги года два или 5 назад, какой бы был ваш прогноз по этим бумагам?

Много бы вы заработали?

Дмитрий, С 1982 года растут, по мере снижения ставок ФРС. Только вот год назад с трудом вышли на истхай, так как ставки равны нулю. Меня сейчас интересует вопрос, какую стратегию выберет ФРС к следующему кризису — будет ли отрицательная ставка или всё-таки начнётся рост ставок?

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

Дмитрий, Это можно. Главное, чтобы не было краха, типа 50% коррекции.

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

Из ритейл только Детский мир и Озон уверено растут.

Лента, Магнит, Х5 в длиной коррекции

В лонг брать рано

На 2320 — 2250 присматриваюсь пока в ближайшей целевой точке отскока

Основание: переоцененость бумаги и слабость бумаги перед внешним фактором. Не резиденты активно распродают переоцененые российские активы

В последние дни российский рубль и акции выглядели существенно хуже западных площадок, уже накопив дисконт из-за геополитических факторов.

Дмитрий, скажите пожалуйста, кто такой, аналитик Алексей Антонов? АЛОР БРОКЕР?

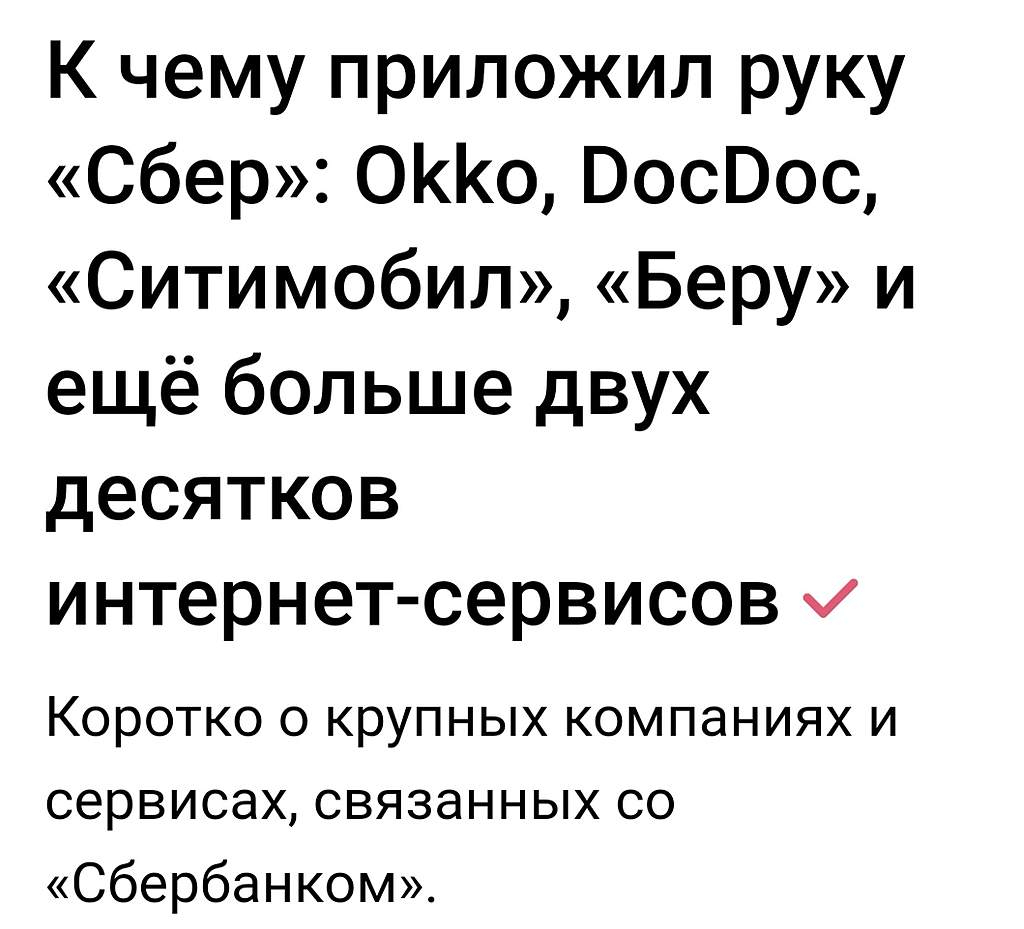

Уважаемые, как считате, ВК как соцсеть, в странах ближнего и/или дальнего зарубежья исчерпала свой рост? Где можно ознакомиться с тенденцией развития соцсетей хотя бы по СНГ? Знаю, что в Украине, Беларуссии FB раньше был даже популярнее.

Второе, что любопытно, зачем все-таки продали maps.me?

По беглому поиску нашел статью, где сказано:

Группа работает над собственными сервисами картографии для продуктов на основе этой платформы». Кроме того, он напомнил, что совместное предприятие Mail.ru Group и Сбербанка — «О2О Холдинг» — является акционером картографического сервиса 2ГИС.

Подробнее на РБК:

www.rbc.ru/technology_and_media/02/11/2020/5f9fb8409a794736309b3ddf

Так все-таки, работает над собственными сервисами или в планах использовать 2ГИС? Развод со Сбером может напрочь отстранить от всех картографических сервисов Mail. Через карты можно было объединить Ситимобил, Деливери и Юлу в одном приложении. Так как не всем и не всегда удобна интеграция сервисов Мэйла внутри ВК (а именно там Мэйл старается «упаковать» свои субпродукты

Третье, с чем было интересно ознакомиться это развитие самой Юлы, удалось ли отщипнуть хоть часть гегемонии Авито и вообще, насколько прибыльно,(и прибыльно ли вообще) данное направление, есть ли где-нибудь статистика отрасли по годам? По пользователям или монетизации, часть объявлений стали платно продвигаться, но на Авито как по мне все более развито, так как много компаний/магазинов и т.д.

Понимаю, что вопросы прежде всего к компании, но новостей корпоративных нет, а данная информация и статистика были бы интересными. Как и мнение уважаемых форумчан

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

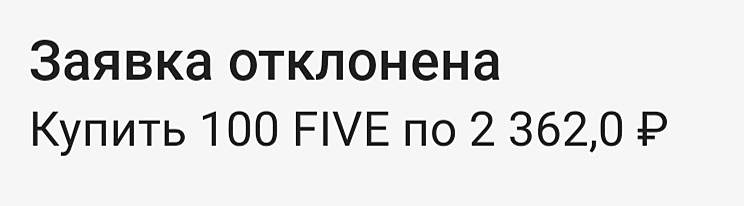

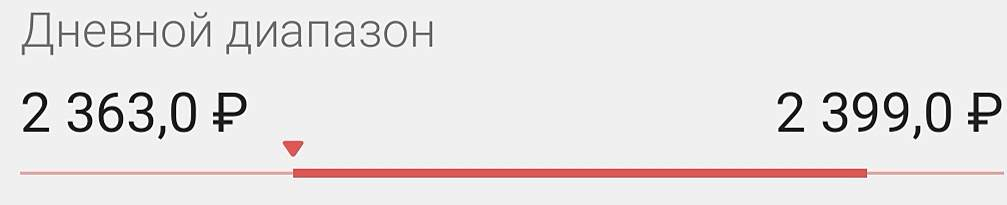

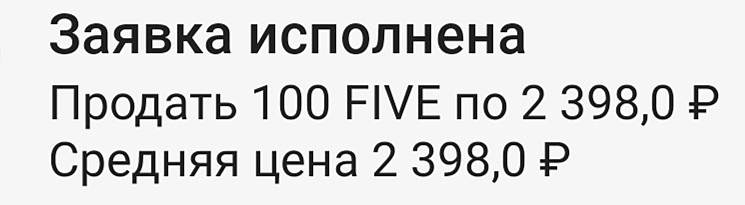

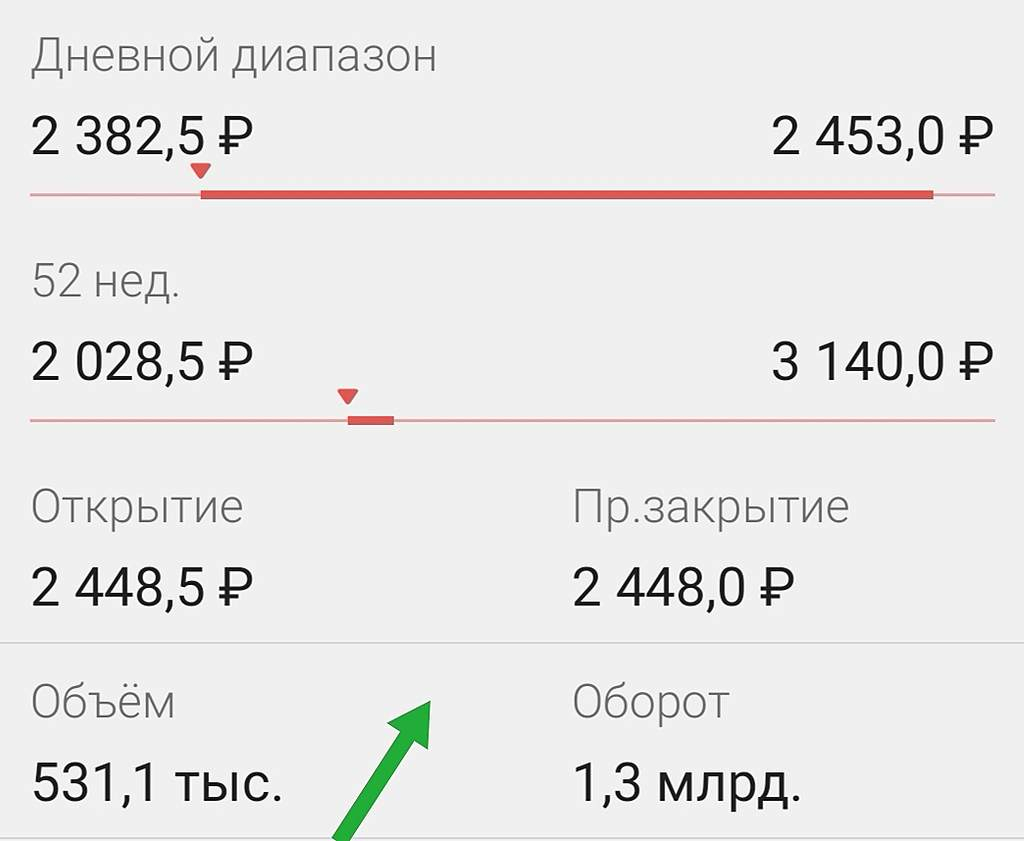

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

Жирный трейдер из Лондона,

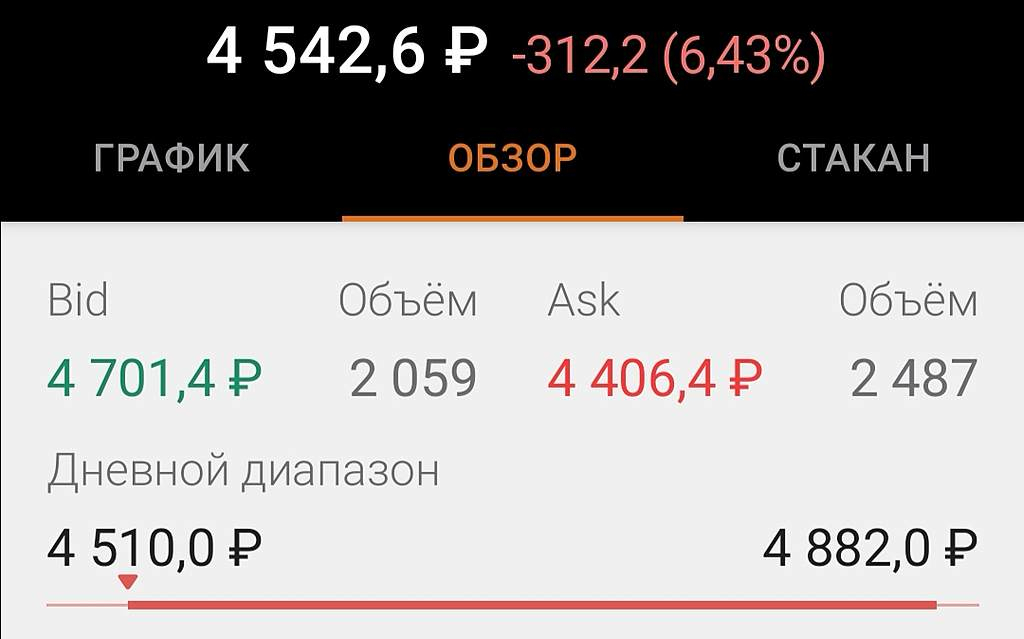

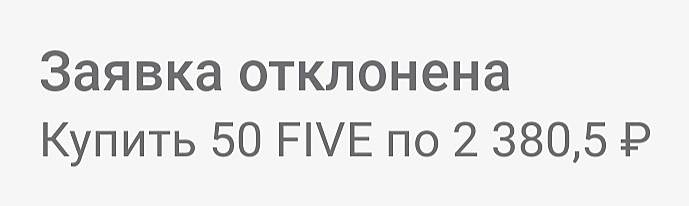

Я ориентируюсь по объему торгов и техническим линиям канала

1 апреля при скидке в 1,5 % Лондонские торги показали что бумагу еще раз спустят ниже к границам 4000 руб

Да и торговля без Лондона в рублях не особо отличалась заявками на покупку. Больше продавали чем покупали

Что собственно и наблюдается сегодня

Пока вижу что есть план по торгам и его пытаются реализовать.

Пока все еще идут распродажи

Заявок на покупку значительно меньше

Кто может распродавать бумагу на таких уровнях? давайте включим логику

Дмитрий, кто угодно может распродавать. У компании бумаг нет.

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

Жирный трейдер из Лондона,

Бумаги это актив как деньги в банковской ячейке.

Если этот актив по PE 23 зачем нужны займы или кредиты? когда рентабельность активов на уровне условно 2 % ?

Я бы лично так и поступал — продавал бы дорогие пока еще бумаги и вкладывался бы в развитие, а так же тратил бы эти средтва на выплату дивидентов

Разве не так нужно?

Или нужно держать актив для возможного роста ценика ?

Акции для этого и созданы, что бы к ним прибегать в качестве финансовой поддержки, а не обращаться в банк за новым кредитом

Дмитрий, чтобы продать что то ненужное, нужно иметь это ненужное. Чтобы компания продала бумаги, нужно выпустить доп. эмиссию. Это размоет долю остальных акционеров.

Не пугайте больше так.

… значит надо брать!!!

andrey777andrey,

поддержка для разворотной линии на

29.5$. Считайте по курсу в рублях

Х5 нужны продажи.

Их пока нет.

Линию сопротивления пока не удалось сломить и, возможно придётся отойти на следующую линию по фибо.

Но это ещё не паника. По 2400 кто то хотел брать, берите. Ценик пока хорош

А самое главное, Х5 намерена вложить много средств в развитие новых магазинов и в ремонт существующих. И не только из прибыли, а из продажи бумаг, которые пока по PE имеют весьма высокую оценку в стоимости, более чем 20 лет от ежегодной прибыли

Выгоднее распродавать цифровой актив, чем влезать в долги или кредиты

От того, что PE чуть ниспадет, для Х5 это не критично. Зато будет из чего выплаты по дивам, которые они платят в долг

Любое развитие требует новых инвестиций.

И любые Распродажи ценных бумаг это признак того, что прибыль не успевает угнаться за ценой нa бумаги

Дмитрий, из продажи каких бумаг X5собиается финасировать магазы? Откуда инфа?

… значит надо брать!!!