комментарии Auximen на форуме

-

ГМК вырастет до 18 тысяч к осени

Йозеф Швейк, +-16550 — многолетний потолок, акция сильно перегрета и нуждается в коррекции в район 12300. Цены на металлы также нестабильны в условиях торговых войн (как и цены на нефть), вслед за резкими импульсами вследствие манипуляций (например на рынке никеля со стороны Индонезии) следуют резкие падения. Торговые войны и манипулирование рынками прежде всего дают волатильность.- По технике потолок 16550. Но цена уже рваная на дневном ТФ, последние три сессии в пользу коррекции с текущих отметок.

Отчет выглядит неплохо. Кто владеет техникой, какие цели ждать?

Uncle Fedor, 5580 и 5750. Но скорее всего перед этим будет 4930 или 4750. На отчете забросили, но понижение веса бумаги в индексе MSCI так просто не пройдет. invst.ly/bxoxt

Auximen, а на чем падение будет? если только весь рынок упадет или новые санкции и волна распродаж

meat, падение на том, что иностранные фонды, которые работают по индексу MSCI, будут снижать свою позицию в бумаге более чем на 5%. Как в мае этого года, когда вес Лукойл был понижен в первый раз.

Auximen, может им выгоднее продавать сейчас, когда покупки пойдут, чем ждать время какое-то, но все может быть

meat, насколько я знаю, есть множество «механических» фондов, которые по сути роботизированы и совершают действия после вступления в силу новых правил расчета индексов, к которым такие фонды привязаны. Сегодня забросили на отчете выше ожиданий, но я очень сомневаюсь, что этот импульс будет поддержан и превратится в тренд. По-хорошему пассажиров, которые зашли на отметках 5000, надо высадить существенным перелоем хотя бы к 4900, а в идеале к 4750, затем уже двинуть наверх. Конечно, все может быть, де-факто относительно прошлого года такие компании, как Лукойл и Роснефть показывают нулевую динамику, поэтому с определенной точки зрения текущие ценовые отметки можно рассматривать как лои. В том, что Лукойл в течение 2-3 лет покажет 8000, я не сомневаюсь. Но я думаю, что это будет через какой-то перелой.Отчет выглядит неплохо. Кто владеет техникой, какие цели ждать?

Uncle Fedor, 5580 и 5750. Но скорее всего перед этим будет 4930 или 4750. На отчете забросили, но понижение веса бумаги в индексе MSCI так просто не пройдет. invst.ly/bxoxt

Auximen, а на чем падение будет? если только весь рынок упадет или новые санкции и волна распродаж

meat, падение на том, что иностранные фонды, которые работают по индексу MSCI, будут снижать свою позицию в бумаге более чем на 5%. Как в мае этого года, когда вес Лукойл был понижен в первый раз.Отчет выглядит неплохо. Кто владеет техникой, какие цели ждать?

Uncle Fedor, 5580 и 5750. Но скорее всего перед этим будет 4930 или 4750. На отчете забросили, но понижение веса бумаги в индексе MSCI так просто не пройдет. invst.ly/bxoxtЗакрытие сессии по Газпрому и Лукойлу

Завтра должна выйти отчетность за 2 квартал по Лукойлу и Газпрому. Но кто-то по-видимому что-то уже знает.

Очень интересное закрытие рынка в этих двух бумагах было под конец торговой сессии.

Обе бумаги на огромных объемах «дернули» наверх. Что происходит? Опять у кого-то инсайд?

Или просто кто-то шорты закрывал перед завтрашней отчетностью

Авто-репост. Читать в блоге >>>

nnnd, интересно, сколько можно удивляться «большим объемам» в послеторговый период. Вчера вступили в действия новые соотношения в MSCI, где вес Лукойл был понижен. Отсюда и объемы как следствие ребалансировки фондов. Лукойл скорее всего будут лить неделю-две, потому что в очередной раз существенно понижен вес бумаги в MSCI + понижение веса всего российского рынка в пользу Китая, вес бумаг которого повышен, что потенциально приведет к оттоку средств из российских бумаг.

Что касается компании, следует понимать, что это Россия и компания чья-то. Соответственно, и «подушка» не предназначена миноритарным акционерам, да и вообще акционерам. Завтра в два счёта компанию свернут и уберут с рынка, а деньги, как говорил Винни Пух о мёде — «вот они есть, и их уже нет». И никто никогда не узнает, куда ушли десятки миллиардов $. Уверен, все схемы уже разработаны и лежат в верхнем ящике чьего-то стола, ожидая команды. Контакты налажены, переговоры с кредитными учреждениями проведены. Именно поэтому и только поэтому акции компании торгуются с таким дисконтом, участники рынка прекрасно понимают, что законы в России обязательны лишь для простых людей.

Что касается компании, следует понимать, что это Россия и компания чья-то. Соответственно, и «подушка» не предназначена миноритарным акционерам, да и вообще акционерам. Завтра в два счёта компанию свернут и уберут с рынка, а деньги, как говорил Винни Пух о мёде — «вот они есть, и их уже нет». И никто никогда не узнает, куда ушли десятки миллиардов $. Уверен, все схемы уже разработаны и лежат в верхнем ящике чьего-то стола, ожидая команды. Контакты налажены, переговоры с кредитными учреждениями проведены. Именно поэтому и только поэтому акции компании торгуются с таким дисконтом, участники рынка прекрасно понимают, что законы в России обязательны лишь для простых людей.Вот компания с большим дисконтом. Кто-нибудь знает зачем она существует? На сайте нет ни слова. Отправил им емейл с данным вопросом — ничего не ответили. Ставится ли задача максимизации благосостояния акционеров? Если да, то надо брать. Почему не стать прозрачнее? Все же выиграют, если капитализация вырастет в 2 раза на ровном месте. В чем прикол??? Ничего не понимаю.

Пётр, Где то проскакивала инфа о том, что 66% процентов префов принадлежит Национальному расчётному депозитарию. Думаю и на следующий год будут нормальные дивы по префам. Если даже и пузырь и часть денег уже уперли, думаю в ближайшее время года 3 лопать их не будут. Тем более идет истерика в мире и нефть валится, из нефтянки консерваторы только они у нас на бирже. Сегодня увеличил позу в 2 раза

Суриков Дмитрий, акции не принадлежат Национальному расчётному депозитарию, они лишь там учитываются. Акционеры компанией не раскрываются.

Auximen, почитайте закон о ПАО и не несите ересь. Раздел раскрытие информации. Даю подсказку. В компании никто не владеет пакетом более 25% акций.

kommunist72, При этом в ежеквартальном отчете за 4 квартал 2018 года компания раскрывает только одного акционера, владеющего не менее 5% уставного капитала или не менее 5% обыкновенных акций — номинального держателя «Национальный расчетный депозитарий», на которого зарегистированы 11% обыкновенных и 66% привилегированных акций. Иных существенных акционеров компания в отчете не показывает[12].

Суриков Дмитрий, Значит их нет, кроме НРД, иных существенных акционеров.

khornickjaadle, НРД ЭТО НЕ АКЦИОНЕР СУРГУТНЕФТЕГАЗ. Зачем раз за разом писать, будто НРД, который на 100% принадлежит Московской бирже, является акционером Сургутнефтегаз? НРД — это номинальный держатель акций, депозитарий. Что бы ни писал поЦриот kommunist72, Сургутнефтегаз не раскрывает состав акционеров. Есть ли акционеры более 25%, нет, этого мы не знаем. Если бенефициарами компании являются высшие эшелоны власти, соблюдение законодательства о ПАО является необязательным. Та же ситуация с Росреестром, всё замечательно, данные открыты, но пойдите попробуйте получить выписку по недвижимости, принадлежащей какому-нибудь Сечину.

Как пишет британская Financial Times, последний раз на вопрос о владельцах компании гендиректор Богданов отвечал в 2008 году. Тогда он заявил иностранным журналистам, что сам толком не знает, у кого находится большинство акций компании. Дескать, у него самого меньше 2% акций, поэтому он даже не имеет доступа к реестру акционеров, пояснил Богданов.

Как сообщил Financial Times Владимир Милов, который до 2002 года был замминистра энергетики России, такую «запутанную» систему собственности создали специально для того, чтобы скрыть имена хорошо известных чиновников — акционеров, возможно, принадлежащих к высшим эшелонам власти. «Кто на самом деле владеет „Сургутнефтегазом“ — это тайна № 1 в российской нефтяной промышленности», — заявил Милов.Вот компания с большим дисконтом. Кто-нибудь знает зачем она существует? На сайте нет ни слова. Отправил им емейл с данным вопросом — ничего не ответили. Ставится ли задача максимизации благосостояния акционеров? Если да, то надо брать. Почему не стать прозрачнее? Все же выиграют, если капитализация вырастет в 2 раза на ровном месте. В чем прикол??? Ничего не понимаю.

Пётр, Где то проскакивала инфа о том, что 66% процентов префов принадлежит Национальному расчётному депозитарию. Думаю и на следующий год будут нормальные дивы по префам. Если даже и пузырь и часть денег уже уперли, думаю в ближайшее время года 3 лопать их не будут. Тем более идет истерика в мире и нефть валится, из нефтянки консерваторы только они у нас на бирже. Сегодня увеличил позу в 2 раза

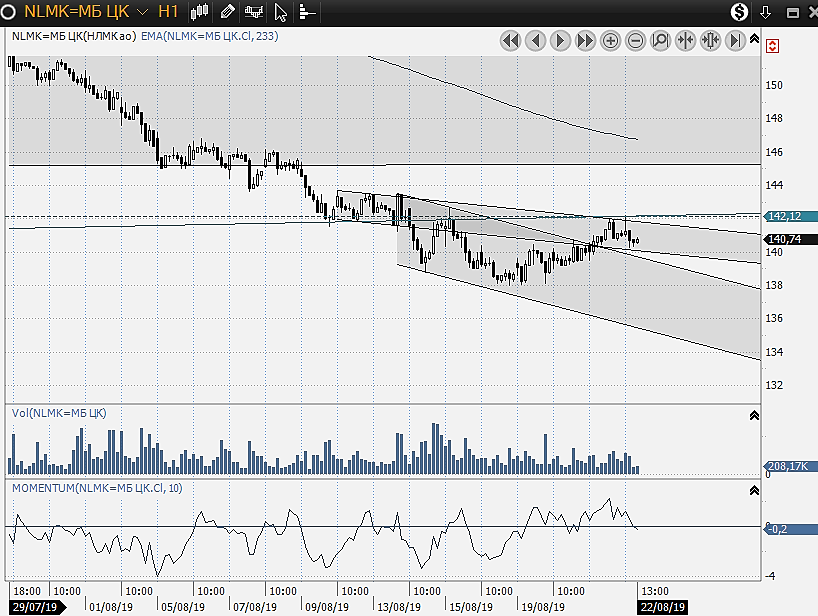

Суриков Дмитрий, акции не принадлежат Национальному расчётному депозитарию, они лишь там учитываются. Акционеры компанией не раскрываются.НЛМК на поддержке 141,70. Если отсюда не отскочит, тогда уже на 136= по сценарию Романа Андреева. Но я сомневаюсь, хотя импульсом 140 может перелоить. И я думаю, что после такой коррекции к новому году — в первом полугодии 2020 бумага преодолеет рубеж в 200 рублей.

Auximen, ой хорошо бы...

только вот почему вы так думаете? НЛМК планирует влить значительные средства в модернизацию производства. Дивы явно будут снижаться.

Dur, да спекулянтам пофиг)) Посмотрите на Аэрофлот, компания в глубоком убытке, во 2 квартале убыток удвоился, акция растёт которую неделю подряд. Да и дивиденд будет не 16%, а 11-12 к текущей цене, это на уровне таких компаний, как ГМК, не говоря уже о нефтягом секторе и банковском секторе, где норма ДД 6%. Разве мало? Если посмотреть историю дивидендов НЛМК smart-lab.ru/q/NLMK/dividend/, то бумага давала ДД 5-11%, 16% — это какой-то форс-мажор 2018 года, не думаю, что на него следует равняться.Народ, закупаемся на 145 или 140 будет?

Алексей,

если на выходных ничего не случится, то в понедельник от 145 закуп (понятно что совсем ровно не дадут, нужно ловить близко к этому). Если вечером и/или на выходных продолжение сегодняшнего от США/Китая, тогда дальше вниз и 140 не уровень(( будет ниже

LancerOk, ну как не уровень, если нулевой канал проходит по 142? invst.ly/bhsr8 Думаю в понедельник будет резкий выкуп с текущих отметок и возврат выше 150.

Чтобы купить акции, выберите надежного брокера: