комментарии Auximen на форуме

-

Финпоказатели НЛМК в 2020 году будут лучше, чем у других представителей сектора — Велес Капитал

В 2019 г. результаты НЛМК выглядели хуже других представителей сектора из-за высокой доли экспорта в продажах компании, а также из-за временного, но весомого негативного эффекта от приостановки доменной печи №6 на запланированный ремонт, в результате чего производство металлопродукции по итогам 9 месяцев снизились на 9% г/г. В 2019 г. в наиболее выигрышном состоянии были компании с высокой долей внутренних продаж, так как девелоперы предъявляли повышенный спрос на продукцию металлургов в преддверии законодательных изменений в долевом строительстве, благодаря чему премия на сталь на российском рынке выросла в 2 раза по итогам 9 месяцев текущего года. Это позволило внутренним ценам держаться на плаву, в то время как экспортные бенчмарки стремительно снижались вследствие замедления темпа экономического роста в регионах сбыта НЛМК и в первую очередь – в Европе. Следствием этих факторов стало снижение EBITDA и свободного денежного потока за 9 месяцев на 24% г/г и 22% г/г соответственно, а также снижение курсовой стоимости акций на похожую величину.

Авто-репост. Читать в блоге >>>

stanislava, тарить её сейчас выгодно-уже в этом ноябре цена вырастет.

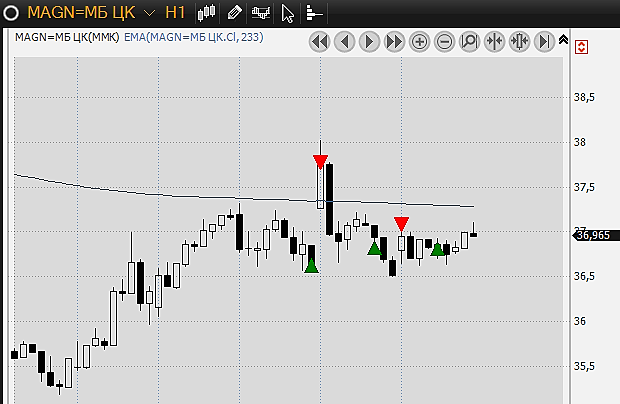

… Сегодня первая красная свеча после беспрецедентного роста ММВБ с 2015 года. ...

Auximen, что за свеча? какой таймфрейм? Поясните плиз.

P/S/ в 17-м полгода падали. Не в счет?

Евдокимов Сергей, momentum на дневном ТФ по индексу ММВБ показывает перекупленность схожую с 2015 годом, в 2017 была меньше.

Auximen, www.metaltorg.ru/metal_catalog/listovoi...

На шортах 5000трейдеров осенью разорились…

Гурами 25, а на лонгах никто никогда не разорился? К чему это сказано?Финпоказатели НЛМК в 2020 году будут лучше, чем у других представителей сектора — Велес Капитал

В 2019 г. результаты НЛМК выглядели хуже других представителей сектора из-за высокой доли экспорта в продажах компании, а также из-за временного, но весомого негативного эффекта от приостановки доменной печи №6 на запланированный ремонт, в результате чего производство металлопродукции по итогам 9 месяцев снизились на 9% г/г. В 2019 г. в наиболее выигрышном состоянии были компании с высокой долей внутренних продаж, так как девелоперы предъявляли повышенный спрос на продукцию металлургов в преддверии законодательных изменений в долевом строительстве, благодаря чему премия на сталь на российском рынке выросла в 2 раза по итогам 9 месяцев текущего года. Это позволило внутренним ценам держаться на плаву, в то время как экспортные бенчмарки стремительно снижались вследствие замедления темпа экономического роста в регионах сбыта НЛМК и в первую очередь – в Европе. Следствием этих факторов стало снижение EBITDA и свободного денежного потока за 9 месяцев на 24% г/г и 22% г/г соответственно, а также снижение курсовой стоимости акций на похожую величину.

Авто-репост. Читать в блоге >>>

stanislava, тарить её сейчас выгодно-уже в этом ноябре цена вырастет.

… Сегодня первая красная свеча после беспрецедентного роста ММВБ с 2015 года. ...

Auximen, что за свеча? какой таймфрейм? Поясните плиз.

P/S/ в 17-м полгода падали. Не в счет?

Евдокимов Сергей, momentum на дневном ТФ по индексу ММВБ показывает перекупленность схожую с 2015 годом, в 2017 была меньше.Финпоказатели НЛМК в 2020 году будут лучше, чем у других представителей сектора — Велес Капитал

В 2019 г. результаты НЛМК выглядели хуже других представителей сектора из-за высокой доли экспорта в продажах компании, а также из-за временного, но весомого негативного эффекта от приостановки доменной печи №6 на запланированный ремонт, в результате чего производство металлопродукции по итогам 9 месяцев снизились на 9% г/г. В 2019 г. в наиболее выигрышном состоянии были компании с высокой долей внутренних продаж, так как девелоперы предъявляли повышенный спрос на продукцию металлургов в преддверии законодательных изменений в долевом строительстве, благодаря чему премия на сталь на российском рынке выросла в 2 раза по итогам 9 месяцев текущего года. Это позволило внутренним ценам держаться на плаву, в то время как экспортные бенчмарки стремительно снижались вследствие замедления темпа экономического роста в регионах сбыта НЛМК и в первую очередь – в Европе. Следствием этих факторов стало снижение EBITDA и свободного денежного потока за 9 месяцев на 24% г/г и 22% г/г соответственно, а также снижение курсовой стоимости акций на похожую величину.

Авто-репост. Читать в блоге >>>

stanislava, тарить её сейчас выгодно-уже в этом ноябре цена вырастет.

Гурами 25, индекс только начал корректироваться. Сегодня первая красная свеча после беспрецедентного роста ММВБ с 2015 года. В идеале приехать хотя бы на 2750 по ММВБ и там купить. Даже если это будет текущая цена или выше текущей, это по крайней мере снимет общую перкупленность рынка (я не говорю, что рынок дорог, я говорю, что рынок перекуплен в моменте) и снизит риск снижения металлургов, в частности НЛМК к 100-115 и ММК к 32. А если снизятся к этим отметкам, там и брать. Я лично пока выбрал шорт по некоторым бумагам и забор в металлургах. Лучше упустить прибыль, чем получить убыток.Печь в строю!

Закидывайте в неё ваши шортики, нам нужно топливо для ракеты!

JohnOakvale, да погоди. Я, вот, сдал НЛМК по 128,5, оставил позицию в ММК. Там индекс ММВБ рисует доджи на самом верху, если широкий рынок поедет вниз, не думаю, что металлурги поедут вверх. Так что возможно будет вариант взять чуть дешевле. Но в целом согласен, что где-то в интервале 115-125 дно.- Лондон пока вроде в зелёной зоне ru.investing.com/equities/novolipetsk

Ну и свежий стальной дайджест для тех, кому нечем заняться в выходной день: forum.mfd.ru/blogs/posts/view/?id=196258 Спекулянтам она тоже не нужна — лежит как торпедированная подлодка на грунте и не всплывает

Порыв ветра, да вроде, напротив, трендовая акция, за которой флет не был замечен. На дне лежал Газпром 5 лет. Аэрофлот, можно сказать, лежит на дне и пока не всплывает, хотя я уверен, что выстрелит.

Auximen, я бы в преддверии кризиса брал бы бумаги, раскоррелированные с рынком или имеющие небольшой бета-коэфициент, как, например, Полюс или МТС. Или независящие от цен на сырье, как, к примеру, Саратовский НПЗ. К сожалению, НЛМК и Северсталь, будучи дивитикером, сильно зависят от состояния рынка. Хорошая бумага, но не сезон сейчас ей – весной цыган шубу продает. Конечно, необходимость покупки зависит от портфеля – в моей портфеле сталеваров полно. И я в моменты их падений не торгую этими акциями, конечно, а просто переключаюсь на другие. Но я не могу не замечать их роста – в такие моменты весь мой портфель растет в цене. Пока же я считаю, рано мне их брать – есть время подождать. Ответ ваш не прочитаю – банально завтра интернета не будет у меня.

Порыв ветра, я четвёртый год читаю Смартлаб и четвёртый год пишут о кризисе. За это время индекс ММВБ успел от 1750 дойти до 2940. Нет кризиса и не будет в ближайшее время, в прошлом году была существенная коррекция SP500, следующая цель где-то в районе 3300-3400, у ММВБ тоже выше 3000. Сейчас рынок выглядит дешёвым как никогда, потому что индекс доехал до 2940 фактически на нескольких бумагах, таких, как Газпром, Лукойл, Сургутнефтегаз. Металлурги торгуются на уровне 2016 года, финансовый сектор на уровне 2017, даже не обновив хаи 2018, ВТБ болтается вокруг 0,04, Русгидро стоит 0,5, вместо 0,75-0,8 в 2017 году, Аэрофлот 105 и т.д., когда будет фикс в Лукойле и Газпроме, эти бумаги пойдут в рост.Остап1978, если брать выплаты за 3 квартал по металургам к текущей рыночной цене у НЛМК квартальные = 2,6%, Северсталь = 3,1%, ММК = 4,5%…

чем порадуют за 4 квартал пока не известно… :)

Ремора, у ВТБ годовой депозит дает 6%. У РСХБ тоже. А тут дивы за квартал 3-4% — караул народ кричит.

Остап1978, тут даже дело не столько в конкретных 4,5% ММК, сколько в прозрачности и стабильности дивидендной политики. Это не Сургут преф., где раз в три года, когда курс переставят, выплачивают дивиденды. И не Газпрос «мы подумали и решили». У металлургов совершенно чёткая и прогнозируемая дивидендная политика.и я соглашусь, что бумага хорошая. Но лично мне ее не надо — треть портфеля сталеваров. Выйти бы в плюс с ними — брал же дороже в надежде на хорошие дивы, а их нет. Спекулянтам она тоже не нужна — лежит как торпедированная подлодка на грунте и не всплывает. Еще тут разборки США и Китая, плюс из каждого утюга кричат «Кризис!» Ну, кто реально купит? А графики можно любые нарисовать. Но на графики смотрят, когда купить хотят, а желание возникает, когда ДД хорошая. Убыток от падения сталеваров у меня не закрывает рост остальных акции в портфеле, хоть и префы Татки покупал по 500, а Саратовский НПЗ по 12 300. Но если все забыть, что я выше написал, и спросить меня «Почем купишь НЛМК?», то отвечу «Сейчас? 107,33»

Auximen,

Порыв ветра, какие альтернативы-то?

Татнефть? Да, хорошая, но что с ней будет, если завтра нефть по 40? МТС по 287,85 или Сбер по 214,38? Бабахнут твитами, улетят на 254 и 188, летом наблюдали. Хотя стали на треть портфеля, конечно, многовато.

any_to_real, ну, альтернатива всегда есть, как минимум, кэш и забор.Спекулянтам она тоже не нужна — лежит как торпедированная подлодка на грунте и не всплывает

Порыв ветра, да вроде, напротив, трендовая акция, за которой флет не был замечен. На дне лежал Газпром 5 лет. Аэрофлот, можно сказать, лежит на дне и пока не всплывает, хотя я уверен, что выстрелит.Замедление КИтая и падение цен на сталь могут обвалить их ещё ниже

Йозеф Швейк, могут на 110-112. Но нужна коррекция к 138-143. invst.ly/nz1bi

Auximen, с дивами по 3,22 руб и реальными дивидендами в 12% большенства акций цена НЛМК должна быть 3,22 руб/акция х 4 раза дивы в год / 12 % х 100% = 107,33 рубля/акция. А обещания про печь никому не нужны — люди платят реальные деньги за акции хотят реальные деньги в виде прибыли.

Порыв ветра, впервые вижу подобную методику. Зачем делить годовой дивиденд на 12% и умножать на 100%?) Правильная математика — это сравнение ДД со ставкой ЦБ, умноженной на некий рисковый коэффициент. Ставку понизили до 6,5%, сответственно банки будут предлагать депозиты под 5,5-6% максимум. Соответственно при 10-12% ДД металлурги по текущей цене дают премию за риск в 5-6%/год, на мой взгляд, вполне неплохая премия. Бета у НЛМК, кстати, довольно низкая, т.е. бумага относится к наименее рисковым.Замедление КИтая и падение цен на сталь могут обвалить их ещё ниже

Йозеф Швейк, могут на 110-112. Но нужна коррекция к 138-143. invst.ly/nz1bi

WELT: «Северный поток — 2» будет завершён, но в выигрыше всё равно остались Украина и США

31 октября 2019

В конечном счёте Россия оказалась в убытке с «Северным потоком — 2», пишет немецкая газета Die Welt. Хотя Дания выдала разрешение на его прокладку, и теперь строительству газопровода ничто не препятствует, завершить его до конца года вряд ли возможно. От этого выигрывают Украина и поддерживающие её США: из-за отсутствия альтернатив у «Газпрома» Киев получил более выгодные позиции в переговорах по новому договору на транзит газа через украинскую территорию.

Как поясняет издание, по территории экономической зоны Дании необходимо проложить две трубы протяжённостью 147 км, то есть, в общей сложности, почти 300 км труб. При средней скорости укладки примерно в 3 км за день компании понадобится ещё около ста дней для завершения строительства. Кроме того, нужно время для проведения испытаний перед началом работы.

Таким образом, у России не будет альтернативы поставкам газа через Украину ещё долгое время после завершения действующего договора. Из-за этого Киев получил возможность выторговать для себя более выгодные условия по срокам и цене газового транзита на переговорах с Москвой. Тем самым американскому правительству удалось достичь своей второй по значимости цели — стабилизировать Украину, уверяет немецкая газета.

Украина обладает большим влиянием на Россию в этом вопросе — это установила независимая экспертная комиссия по мониторингу немецкого перехода на альтернативные источники энергии. По замечанию экспертов, доходы государства от газового транзита для Украины составляют 4%, тогда как доходы России от экспорта газа достигают 20%, что говорит о «масштабе экономической асимметрии». Поэтому отсутствие нового договора о транзите газа принесёт Украине меньше ущерба, чем России, заключает комиссия.

Авто-репост. Читать в блоге >>>

Марэк, чушь собачья, а не аналитическая статья.

Россия продает товаров на 450 млрд. долларов, газа Россия продает на 50-60 млрд. долларов, причем всего через все трубопроводы, через Украину идет около половины экспорта газа России, то есть никак не 20% дохода России завязано на транзите через Украину.

5-6% от экспорта России в долларах — вот размер транзита газа через Украину.

Никаких плюсов ни Украина ни тем более США не получили и не получат, не будет договора к 1.01.2020 — газ пойдет только через те мощности, что есть, Европа запаслась газом и сможет без потерь подождать окончание строительство Северного 2.

Украина самая проигравшая сторона в этом вопросе и ты Марэк это прекрасно понимаешь, поэтому и затарился Газпромом по самые не хочу)))

Олег Каширин, РБК с таким соотношением не согласны: www.rbc.ru/economics/22/08/2019/5d555e4b9a7947aed7a185de

Минфин России с 2006 года публикует «нефтегазовые доходы» федерального бюджета, которые давно стали базовым индикатором углеводородной зависимости страны. В разные годы доля нефтегазовых доходов в бюджете, по данным Минфина, варьировалась от 36 до 51%, а по итогам прошлого года составила 46%.

Официальные данные Минфин: www.minfin.ru/ru/statistics/fedbud/?id_65=80041&page_id=3847&popup=Y&area_id=65#

- Утром отстопил на 124,98 вчерашнюю позицию от 126,50 и перезашёл по 124,5. Опасно, конечно, так как индекс ММВБ на хаях, с другой стороны, при падении индекса инвесторы могут перекладываться из перегретых акций в относительно дешёвых и стабильных металлургов с дивидендной доходностью на уровне 3-4,5% в квартал при ставке ЦБ 6,5%. Продолжаю ожидать поход хотя бы на 138, а в идеале возвращение выше 150. ММК тоже вчера купил по 36,9, утром сдал по 37= и после отбоя от 36,6 перезашёл по 36,9. Хотел перезайти по 36,5, но не дали( Стопы соответственно за лоем в НЛМК 124,15-124,10, в ММК 36,40.

Офигеть)

Auximen, офигеть — это ММК сегодня.

Остап1978, да в ММК вообще жесть, эта пара весь дневной профит съела. Поторопился взять НЛМК по 126,5 и ММК по 36,9. Кто бы мог подумать, что дневной спред в ММК будет ровно 4%. Позиции перенёс, НЛМК обычно открывается задёргом вверх, завтра посмотрю и в случае чего сдам на задёрге. С ММК буду думать, бумага либо развернётся завтра вверх, либо сегодня она развернулась вниз с целями 33,7.

AndreyViktorovich, так откуда вы знаете, кто вчера ММК покупал? Почему сразу «инсайдеры»? А сегодня почему продают? Деньги закончились?))

Auximen,

сегодня непосвящённые на задёрге вверх пытаются из акции выскочить

AndreyViktorovich, зачем вы фантазируете? Вы не можете знать, кто покупает, кто продаёт, «инсайдеры», «посвящённые», «непосвящённые». Одно дело Лукойл улетел, а через день появилась новость о том, что Сургутнефтегаз рассматривает возможность покупки Лукойл.

Auximen, бред, Сургут никогда не рассматривал это предложение и никогда не будет рассматривать подобную ересь

kommunist72, вы заместитель генерального директора Сургутнефтегаз? Откуда вы знаете, кто и что рассматривал? Я написал о том, что информация появилась в СМИ. Народ, зачем вы фантазируете о том, о чём вы по определению знать не можете, например о том, кто покупает/продаёт, какие предложения рассматриваются/не рассматриваются.

Что касается Сургутнефтегаз, на чём бумага взлетела? На официальной новости о том, что кубышка с депозитов перейдёт в фонды, для чего создана соответствующая компания. Зачем исключать какие-то переговоры? Это уже обсудили 25 раз на Смартлаб, Лукойл — отличная компания роста и одна из самых выгодных долгосрочных инвестиций, тем более с учётом новой див. политики. Я не удивлюсь, если Сургут переложит «кубышку» в голубые фишки РФ, в т.ч. в Лукойл.