это неспроста — опять Потанин и коммерсант, опять большое интервью, опять раструбили по россия2 и Бфм, да везде где только можно, чуть ли не на фонарном столбе утром уже приклеили.

Что-то будет и/или снова готовится — точно также было с декабря 17 по февраль 18. аккуратнее.

а то, что Потанин покупает из-за доходности — ну так он то знает во что вкладывает и на сколько, и вкладывает в свое где он хозяин-барин.

большинство не высидит столько времени, чтобы получить его ожидаемую доходность ( это более 5 лет с 2024 — его же слова).

а вообще интересный его посыл по поводу криптовалют и цифр экономики — судя по всему все-таки готовится к санкциям

( страшно подумать какие цены станут на металлы тогда из корзины НН ),

расчет за продукцию теми же самыми stablecoin или чем-то другим цифровым обеспеченным.

комментарии Антон Ромашов Aromath на форуме

-

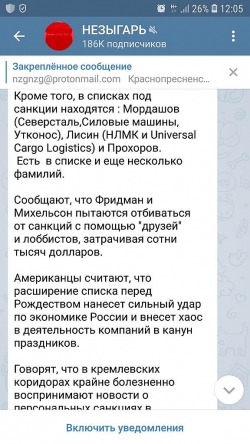

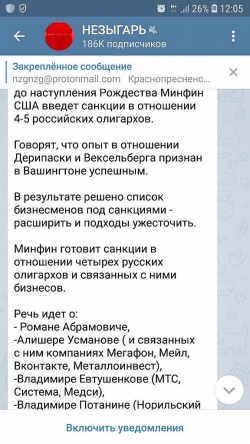

Тут вот опять Telegram каналы про санкции нагнетают.

Тут вот опять Telegram каналы про санкции нагнетают.

И опять Абрамович с Потаниным.

Вот на этом мы можем ополовиниться тут и проц 35% в металлах.

Сожалею, но пофиксил всё

Тимофей Мартынов, ну как я и говорил 2 недели назад)

что и требовалось доказать, что получив 15% случайного, но приятного роста — будет верным решением = на выход.

Верное и умное решение, если удалось забрать и получить свою прибыль.

реально лучше по чуть-чуть и 3 раза по 15-20%, чем сидеть тут и ждать у моря погоды весны с туманными дивидендами по плюс минус 20% вдень.

будет возможность еще сюда зайти судя по всему.

только не начинайте никто про вечных супер пупер инвесторов и крепких парней, держащих акцию стальными яйцами и невыпускающим из рук ни при каких обстоятельствах.

Антон Ромашов, а я думаю почему упало на 1.5%.оказывается вы продали и цену увели вниз

Дмитрий C, продать в стакан распада по рынку даже на 10 лямов — цена сдвинется и не на 1,5% в небазарный день...

когда побежали продавать 100 человек по 2-5-10-20 миллионов — была картинка в марте всем видна.Сожалею, но пофиксил всё

Тимофей Мартынов, ну как я и говорил 2 недели назад)

что и требовалось доказать, что получив 15% случайного, но приятного роста — будет верным решением = на выход.

Верное и умное решение, если удалось забрать и получить свою прибыль.

реально лучше по чуть-чуть и 3 раза по 15-20%, чем сидеть тут и ждать у моря погоды весны с туманными дивидендами по плюс минус 20% вдень.

будет возможность еще сюда зайти судя по всему.

только не начинайте никто про вечных супер пупер инвесторов и крепких парней, держащих акцию стальными яйцами и невыпускающим из рук ни при каких обстоятельствах.

Правильно товарищи. Распад уже +3%, а обсуждать его буду только я. Сам с собой. Толпа там где лоси. Где профит, никому не интересно.

Тимофей Мартынов, и да, учти.

По стопу с летящего распада не выйти — оно тупо пролетит все мыслимые стопы на «новости о дивах», когда будет очередная команда «на выход» минус 17% за день и -10% вдогонку на следующий отскочистам в подарок. Так что это уже равносильно собиранию мелких золотых монеток на пляже перед цунами… в моменте вроде как немного стал богаче, только успей сбежать называется.

Распадик молодец, хаи обновил! На форуме как всегда тишина:)

Тимофей Мартынов, ну неужели ты наивно полагаешь, что рынок прайсит реально выплату дивидендов 50% от заработанного ЧП за 18 год? не дадут такого.

если прикинуть ЧП на акцию 18г рублей пусть даже 42 — то даже если заплатят дивов 30%, т.е. рублей 12 — акция оценена уже более, чем справедливо. да простят меня ждуны Распадской по 240 и 300.

не объявят о 50% выплате ЧП в дивы 2 раза в год — будет опять обвал суперожиданий от супердешевой компании в мировом майнинге.

а если на деньги просто тупо купят что-нибудь для укрупнения бизнеса ( что более чем вероятно) — будет не обвал, а складывание пополам.

так что сейчас, смею полагать, идет раздача полным ходом и умные выходят под звуки прекрасной песни о супермультипликаторах и перспективах.

А кто с кем меняется на Альфу я пропустил??? Объясните не сочтите за труд.

Александр Горьковский, а1 групп ( Фридман авен и ко) получают в управление магнит, вдобавок владея x5 retail, монополизируя продуктовый ритейл, отдавая втб и государству «частный коммерческий» крупнейший несанкционный банк.

естественно, никакого офиц. объединения с втб не будет, такой карманный банчок на всякий случай.

Антон Ромашов,

Это смешно, тк А1 не имеет никакого отношения к Х5 (кроме конечных бенефициаров) и является по сути небольшой юридической конторой. Она ничем крупным не владеет. Склеивать Х5 и Магнит настолько безумно (даже если предположить что тов. Артемьев это согласует), что даже странно рассматривать. А вот то, что с переходом Наумовой началась самая настоящая война, причем еще и с примесью эмоций — акциям явно не на пользу. Посему и валятся обе бумаги, еще и Ленту за собой тянут.

Гном, я пишу не про прямое владение, А про реальный контроль и разделение сфер влияния. Юридически принадлежать это может кому угодно, и скорее всего всё так и останется, И уж тем более никто не разбирается

В структуре активов А1

И связанных с ней компаниями. Я написал суть и зачем нужен госам альфа банк.А кто с кем меняется на Альфу я пропустил??? Объясните не сочтите за труд.

Александр Горьковский, а1 групп ( Фридман авен и ко) получают в управление магнит, вдобавок владея x5 retail, монополизируя продуктовый ритейл, отдавая втб и государству «частный коммерческий» крупнейший несанкционный банк.

естественно, никакого офиц. объединения с втб не будет, такой карманный банчок на всякий случай.- Обмен Альфа Банка на Магнит

Добрый день

мысли вслух.

Извините, камнями не кидайте.

Магнит бумага фееричная оказалась.

Посмотрим, а на сколько вообще равносилен обмен альфа банка на магнит ( предположим, что это правда). и тут получается, что реально равносилен. Магнит с долгом EV стоит ~475 ярдов. Капитал Альфы 439 ярдов. туда сюда цифры сопоставимые +-.

С другой стороны тут либо Магнит надо сделать дешевле с учетом того, что Альфа банк явно не в 1 капитал же мы оценим, а скажем в 0,8.

То есть 351 ярдов. Капа магнита +-367. Значит долг магнита в сделке не будет участвовать и за этот долг Альфа отдаст что-то еще, ну или это, скажем, плата за лояльность ибо видимо оч нужен Альфа банк Костину и ко.

С третьей стороны.

Тут уже 2 месяца также говорят, что Костина уйдут скоро.

И возникает вопрос — что это просто слухи, создаваемый шум для того, кому это выгодно.

Тут, опять же, на этих слухах иностранцев и высаживают, опппегеймера например?

а кому это выгодно?

Видимо ВТБ и ко опять же и выгодно и самому Магниту провести байбек задешего и быстро, затем разогнать на чем нибудь ( например, на отличном отчете 22 октября? на объявлении промеж дивов ( откуда деньги правда, если там на байбек еле набирается? ).

читать дальше на смартлабе  а как такая новость ?

а как такая новость ?

ЭКОНОМИКА

20:43, 29 сентября 2018

Сбербанк направит на дивиденды не менее 50% чистой прибыли

Москва. 29 сентября. INTERFAX.RU

www.interfax.ru/business/631171

У меня такой вопрос, если приехать на машине, будет ли там места где припарковать авто?

Тагир, да есть! Но лучше чуть заранее приезжать! машин очень много

Тимофей Мартынов, слушай, а если я только на препати в пятницу приеду-уеду со съедобным чем-нибудь типа арбузов вкусных — могу билет не тарить? в субботу и на конфу я пас.

Антон Ромашов, ну конечно, если в субботу тебя не будет, зачем билет?

Тимофей Мартынов, Окей, в пятницу заеду с арбузамиДвиж хороший, смотрю на историю распада — давно такого не было

Тимофей Мартынов, так вроде за последние 2 года раза три по памяти уже было так минимум, не смотря график — потом камнем вниз, пофиг на все супер-пупер перспективы мультипликаторы и потенциалы.

сейчас опять пройдет как говорят «заражение» — потом сброс, на 80 опять можно будет взять, ибо дивов чет мне кажется не будет объявлено осенью, а до весны лета еще 10 месяцев, мало кто будет сидеть ждать, все акционеры опять поменяются один раз точно.

Антон Ромашов, давай давай, ждем когда заражение пройдет, а то чето мало купил))

Тимофей Мартынов, довольно неожиданно слышать от тебя, что вдруг по 100руб ты решил купить распадской? Что вдруг такого перевернулось в сознании, что тебе вдруг понравилась эта идея? А по 80-90 недавно не покупалось

Ровно с такими же перспективами? к тому же

Наверняка купил со стопом? Закроешь ведь позицию через неделю вторую третью? А потом всё по кругу камнем вниз нытье стоны 80 или ниже и никому не нужна. дивы не платит.

Покупает конторы за дорого.

В общем я не верю, что здесь уже прошло очищение.

Движ хороший, смотрю на историю распада — давно такого не было

Тимофей Мартынов, так вроде за последние 2 года раза три по памяти уже было так минимум, не смотря график — потом камнем вниз, пофиг на все супер-пупер перспективы мультипликаторы и потенциалы.

сейчас опять пройдет как говорят «заражение» — потом сброс, на 80 опять можно будет взять, ибо дивов чет мне кажется не будет объявлено осенью, а до весны лета еще 10 месяцев, мало кто будет сидеть ждать, все акционеры опять поменяются один раз точно.

У меня такой вопрос, если приехать на машине, будет ли там места где припарковать авто?

Тагир, да есть! Но лучше чуть заранее приезжать! машин очень много

Тимофей Мартынов, слушай, а если я только на препати в пятницу приеду-уеду со съедобным чем-нибудь типа арбузов вкусных — могу билет не тарить? в субботу и на конфу я пас.

- капитализация равна 3929.9

Величина общего капитала на 1 сентября 2018 года составляет 3 926 млрд руб. Основной фактор роста общего капитала в августе – заработанная прибыль.

p/bv ровно 1.

Попробовал спросить малышка у него на ветке, у меня предположение что что-то там очень хорошая по Дальнему Востоку Может быть, потому что одновременно ФСК и РусГидро возбудились.

Антон Ромашов, а может быть продали акции ИнтерРАО и выплатят спецдивы?!

Олег Каширин, Мы бы были очень этому рады.

Вообще логично Конечно, если РусГидро тоже попросят с этого заплатить дивиденды.- Попробовал спросить малышка у него на ветке, у меня предположение что что-то там очень хорошая по Дальнему Востоку Может быть, потому что одновременно ФСК и РусГидро возбудились.

Скорее всего ребалансировка фондов, в понедельник вернут всё как было.

EZ, ни разу так не было такого неаккуратного набора. Но либо пример покажите что ли? Фондам кому надо по заказу разливают На постторгах по заранее согласованной цене.

А тут прям так неаккуратно тарить за 1 день...

Зачем?

На задерг для слива тоже не похоже —

Смысл было опускать Так низко до этого?

Опускали для набора очередного, видимо что-то действительно очень срочно и быстро случилось,

О чём мы узнаем видимо на следующей неделе, что вот так вот резко резко всё поменялось за один день. Надо было набрать оставшуюся сколько дадут и плюс 6% неаккуратно сделать.Просто так растем или новость была?

Тимофей Мартынов, сейчас выпустят после торгов или в понедельник.

не просто так вдруг срочно-срочно пол-ярда начали собирать такой ненужной непопулярной акции.

Антон Ромашов, да брось насчёт непопулярная. она очень спекулятивная.

ПBМ, в сбере )

ну последнее время тут хода в день ноль, объемы по 100 лямов еле-еле.

все спекулили в металлах же и экспортерах были еще с этим белоусовым еще.

Чтобы купить акции, выберите надежного брокера: