На чем падаем, когда весь рынок в плюсе?

Николай, на том же, на чем по 9% за день взлетали, здесь есть один крупный покупатель/продавец, который решает направление за всех.

На чем падаем, когда весь рынок в плюсе?

цена отыграла всего лишь РДВшный разгон… чего подбирать то?

Andrealin, разгон? У полика сейчас цена марта 20г, когда золото по полторы тыщи, да и серебро в полтора раза ниже было. У компании с тех пор ничего плохого, вроде, не происходило

Пока ММК лучше рынка, так как спекулянт вышел, да и дивы должны уже вот вот уже придти и сразу выкупят просадку в 6%

2 февраля — НЛМК — сд решит по дивидендам за 2021г

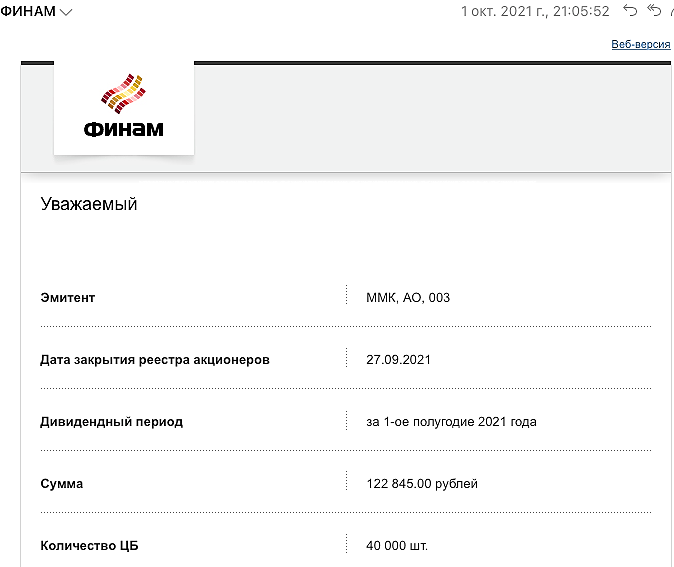

Константин Лебедев, а где новость? Чет не могу найти у них.

Александр Горлач, e-disclosure.ru/portal/event.aspx?EventId=m1zPSg0La0CbVF2dQjBZOg-B-B

2 февраля — НЛМК — сд решит по дивидендам за 2021г

ожидания по дивидендам? кто что ожидает?

А мне кстати кажется, или сегодня-завтра крайний день для перечисления дивов от ммк? У меня сбер до сих пор не перевел. Столько всего вкусного валяется на дне, а они жмотят выплатить.

Александр Горлач, Они SAP обновляют :)

Константин Лебедев, это официальная версия;) имхо хитрят что-то. надеюсь что скрываются так от ФАС.

Sergei, вообще действительно интересно, это сбер наши дивы крутит, или ммк задерживает для чего-то, даже позвонить в депозитку захотелось.

Александр Горлач, сначала ММК задержит, а потом уже сбер. Странно было бы, если бы они торопились расстаться с деньгами )))

soll, Прошлые дивы пришли прямо вжик за неделю где то

27-го было закрытие, а 1-го уже пришли дивы

А мне кстати кажется, или сегодня-завтра крайний день для перечисления дивов от ммк? У меня сбер до сих пор не перевел. Столько всего вкусного валяется на дне, а они жмотят выплатить.

Александр Горлач, Они SAP обновляют :)

Константин Лебедев, это официальная версия;) имхо хитрят что-то. надеюсь что скрываются так от ФАС.

Сегодня вышли операционные результаты М.Видео за 4 квартал и весь 2021 год.

По сравнению с 4 кварталом 2020:

1. Общий объем продаж (GMV) вырос на 8.1%.

2. Общий объем онлайн-продаж вырос на 17.3%.

3. Оборот мобильной платформы вырос на 30.8%.

По сравнению с 2020 годом:

1. Общий объем продаж (GMV) вырос на 13.1%.

2. Общий объем онлайн-продаж вырос на 28.8%.

3. Оборот мобильной платформы вырос на 67.1%.

Хороший отчет вышел сегодня у М.Видео. Рост наблюдается по всем параметрам, как в 4 квартале 2021, так и за весь 2021 год.

Особенно порадовал 4 квартал, на его долю пришлось около 44% открытий новых магазинов в 2021 году. Прошлый год оказался нелегким

для компании, акции М.Видео сильно упали по итогам года несмотря на рост индекса. В этом году, если судить по текущим операционным

результатам, есть надежда на то, что М.Видео будет чувствовать себя гораздо лучше.

Тоже прикупил немного, НО…

движение, которое видно сейчас — краткосрочное — на дневках ещё и откатом не пахнет (не то, что истощением тренда) — это ещё не дно было!

Если нам и суждено увидеть возобновление роста в ближайшие месяцы, процесс начнётся позже и с более низких уровней!

Что дивы не перечисляют?

Nik_Bo,

Индекс валится

Ещё на минус 6 % готов слететь

А ММК двигается как и индекс.

Дмитрий, да ни при чем тут индекс отдельно взятый. Северсталь и нлмк как стояли на вчерашних поддержках, так и стоят.

По ммк очевидный крупный продавец есть. Никакой борьбы в стакане, наливает и всё.

Александр Горлач, причём с вероятностью 99% продавец этот либо просто инсайдер, либо вообще напрямую аффилированные структуры.

Слишком неадекватно происходит слив. Обычно пытаются хотя бы на отскоках физикам раздать. Здесь же как будто стараются избавиться побыстрее.

Александр Горлач, да, я сегодня два-три раза накуканился, потому что не смог понять куда же акция пойдет

Что дивы не перечисляют?

Nik_Bo,

Индекс валится

Ещё на минус 6 % готов слететь

А ММК двигается как и индекс.

Дмитрий, да ни при чем тут индекс отдельно взятый. Северсталь и нлмк как стояли на вчерашних поддержках, так и стоят.

По ммк очевидный крупный продавец есть. Никакой борьбы в стакане, наливает и всё.

Что дивы не перечисляют?

Nik_Bo,

Индекс валится

Ещё на минус 6 % готов слететь

А ММК двигается как и индекс.

Уже 55 дают, стоить ли прикупить все стою на персоне думаю?

Grisha_che,

Вопрос в том, что исходя из прогнозов на будущее по компании, покупать можно было и выше.

А если льют сейчас инсайдеры, то покупать вообще уже ммк нет смысла)

Александр Горлач, самолет, сбербанк, лукойл, fix price может еще кто то на таком проливе байбек обьявляют, а эти сами себя топят — взяли и отчет перенесли — колхозники!

Уже 55 дают, стоить ли прикупить все стою на персоне думаю?

Grisha_che,

Вопрос в том, что исходя из прогнозов на будущее по компании, покупать можно было и выше.

А если льют сейчас инсайдеры, то покупать вообще уже ммк нет смысла)

Александр Горлач, да надо ждать, а то прикуплю и кеш скоро кончится, такими темпами.

Уже 55 дают, стоить ли прикупить все стою на персоне думаю?

Имхо, очень странные продажи, даже по сравнению с остальными металлургами. Всё-таки мне кажется не просто так отчёт перенесли.

Понятно, что сейчас рынок в целом не адекватен.

Но в такую оценку мммк при отсутствии скрытого пока негатива не верится

Александр Горлач, Костя накаркал )) Буду пробовать его использовать как антииндикатор. Самый тухлый металлург оказался. Выше 40 в лонг нечего и думать.