42 миллиарда на банковских депозитах.

Дивиденды не платят.

Вери гуд бизнес!

комментарии Александр Е на форуме

-

Кстати :)

Председатель совета директоров компании:

Абызов, Михаил Анатольевич (октябрь 2004 — 29 июля 2005) — 10 месяцев

Максим ТХАБ, он в то время был правой рукой Чубайса и в энергетику везде нос совал.

В отчетности за 18год, ЧП 17года была пересчитана и увеличилась с 72650 млн руб до 87 817млн руб. Такие моменты как то сказываются на пересчет дивидендов. Или то что было, то прошло?). Так же долг банковский изменился не хило в большую сторону.

Сергей Т., дивиденды выплатили и забыли.

А кто-то смотрел их ИПР до 24года? Судя по нему, такие дивиденды как в прошлом и в этом году последние, следующие будут в два раза меньше и к текущим уровням вернутся только в 24 году. Я, конечно, не профи в сетях и понимаю, что планы могут быть занижены, чтобы, как написали ниже, руководство себе за перевыполнение потом премии выписало, но в два раза и дальше на этом же уровне, это по-моему перебор. Плюс у них бюджет по капексу в этом году с 12 до 15млрд задуман, в следующем 18млрд и так до 24года. Судя по их ИПР, что действительно единоразово было сделано, так это выплаченные дивы в размере 4,5млрд за 17год, дальше таких цифр и близко не мелькает. Смотрю я на это все, и грустью навевает.

Из ИПР средние дивы и доходность к текущей цене 0,27р:

2019г — 0,0189р — 7,0%

2020г — 0,0176р — 6,5%

2021г — 0,0166р — 6,2%

2022г — 0,0183р — 6,8%

2023г — 0,0272р — 10,1%

2024г — 0,0346р — 12,8%

Что дает общую доходность — 49,3% или 8,2% годовых. Вероятно следующий ГЭП мы тоже не закроем. Мысль такая — либо, к отсечке выходить, либо все эти годы докупать на обвалах под окончание цифровизации.

Сергей Т., в ИПР очень заниженные данные по прибыли, посмотрите хоть план на этот год.Хорошо разместились, на уровне ОФЗ практически.

Александр Е, по номиналу разместились или с дисконтом?

bayad, я так понимаю, что объявленная ставка — к номиналу.товарищи спекулянты, уже который раз говорю, 4-я волна Эллиоту, долгая и нудная. никакой волшебный фундамент тут не поможет, надо переждать.

теоретически может длиться 120-130 интервалов и она на месячном графике.

Шен Ци (S как доллар), 120-130 на месячном — это сколько лет ждать?средняя дивдоходность по рынку 5.5 %, у ФСК она к текущей цене 9-10%

Ремора, кономи и два года назад аналогичные цифры выдавал. И арсагера большой апсайд выдавала. А бумага два года вбок. Так и дальше, драйверов пока нет.- Шортить тут некуда сейчас.

Но и лонжить с текущих тоже мало смысла. Апсайд совсем невысок. Александр Е, у ФСК под крылом 8 МЭС и 17 дочек… :) каждая из данных компаний работает с хорошей прибылью и может быть самостоятельной компанией.

www.fsk-ees.ru/about/structure/

МЭС = то же самое что и в Россетях МРСК, только сети магистральные. Так же вы путаете прибыль с халатностью.

и подменяете понятия. В Уставе коммерческой компании прибыль является основой деятельности, иначе это была бы благотворительная организация.

Надежность компании будет выше если она в Частных руках, а не в руках чиновников. Частники отвечают за надежность своей головой, а у бюрократов рука руку моет.

Ремора,

Разницы ФСК и МРСК вы не понимаете. Если встанет подстанция 6-110 кВ, будут проблемы у ряда потребителей, но и только. Если встанет подстанция 220-500, может накрыться целая энергосистема, если это будет например подстанция на Урале — европейская часть энергосистемы может быть отключена от сибирской части со всеми вытекающими.

А вы хотите это в частные руки.

Не надо сказок про ответственных частников, есть у нас на Урале живой пример, как Вексельберг убил сети ckychnovosti.livejournal.com/574739.html

Вам бы всё отнять и разделить. Лишь бы бумага на номинал. Хуже чубайса, ей-богу. Тот пилил то, что можно было пилить, без ущерба надёжности.Приватизировать государственную монополию стратегической важности? Очередная «идея».

Такое даже Чубайсу не пришло в голову, когда он РАО ЕЭС пилил именно с целью распродать всё что можно.

Александр Е, у Чубайса как раз была идея-фикс раздробить РАО ЕЭС и распродать по частям в частные руки. дорого продать…

с ОГК, ТГК почти получилось. часть из них разошлась в ЭНЕЛ, Прохорову, Вексельбергу и т.д распилили куски генерации.

Сбыты так же были частично прихватизированы.

С МРСК могло произойти то же самое. но часть пакетов осело в МРСК Холдинге, который в последствии стал Россетями. Его хотели ликвидировать, а пакеты МРСК передать в ФСК ЕЭС. но у наших чиновников в голове созрело другое решение и они вместо ликвидации неэффективной структуры МРСК холдинга передали туда госпакет ФСК ЕЭС. — это был поступок идиота… сверху работающих сетевых компаний поставили аппарат Россетей. А нужен ли он? Зачем работающие компании сверху нагружать обременением в виде протирающих штаны управленцев? это же рост тарифов и рост расходов.

Со временем начнется переход от планового управления к рыночной экономике. Тогда и вернемся к приватизации.

Предприятия должны работать на прибыль, а государство получать от их работы свою долю в виде налогов. Плановая экономика = утопия.

Ремора, где начинается гонка за прибылью, там заканчивается надёжность.

Печальный пример — авария на Саяно-Шушенской ГЭС.

Не случайно прибыль у ФСК в уставе на последнем месте.

А вы хотите в частные руки отдать компанию, от надёжности которой зависит вообще вся страна.- Приватизировать государственную монополию стратегической важности? Очередная «идея».

Такое даже Чубайсу не пришло в голову, когда он РАО ЕЭС пилил именно с целью распродать всё что можно.

Так как нам их прижать, чтобы дали пару копеек на нос ???

Technotrade, Ремору в совет директоров выдвинуть, чтобы там уже начали бороться за капитализацию.А почему дивы должны быть на уровне прошлого года, если прибыля выше ???

Разве акционеры не могут массово завалить ФСК претензиями, с целью строго следоавать дивидендной политике ?

определение размера дивидендов в объеме не менее 50% от чистой

прибыли, определенной по данным финансовой отчетности, в том числе

консолидированной, составленной в соответствии с Международными

стандартами финансовой отчетности (далее – МСФО), и рассчитанной в

соответствии с порядком, установленным настоящим Положением;

Technotrade, строго по дивидендной политике дивы в этом году выше не будут.

От переоценки аудиторами основных средств в компании больше денег не появилось.

Александр Е, и все-таки непонятно, если в Дивполитике написано, что 50% прибыли по МСФО направить на дивиденды, а прибыль составила 92 млрд, то дивиденд должен составить около 3,7 коп. Где я допустил ошибку? Что-то еще нужно учесть при расчете дивиденда?

Дмитрий Тюренков, там реально дохренища всего, что нужно учесть, и в разных документах это найти. Это не Энел.А почему дивы должны быть на уровне прошлого года, если прибыля выше ???

Разве акционеры не могут массово завалить ФСК претензиями, с целью строго следоавать дивидендной политике ?

определение размера дивидендов в объеме не менее 50% от чистой

прибыли, определенной по данным финансовой отчетности, в том числе

консолидированной, составленной в соответствии с Международными

стандартами финансовой отчетности (далее – МСФО), и рассчитанной в

соответствии с порядком, установленным настоящим Положением;

Technotrade, строго по дивидендной политике дивы в этом году выше не будут.

От переоценки аудиторами основных средств в компании больше денег не появилось.Вышел отчет, который лучше прогноза самой же компании.

По стратегическому плану прогноз по прибыли за 2018 был 7,3 млрд. В отчёте 7,7.

На акцию заработали 22 копейки.

С учётом планируемых 65% прибыли на дивиденды получаем 14,3 копейки. Очень даже неплохо.

Спекулятивно можно брать до отсечки, на 1.2-1.3 должны всё-таки пойти с такой дивдоходностью.

Основная интрига для инвесторов всё-таки остаётся, будет продажа Рефтинской ГРЭС или нет.

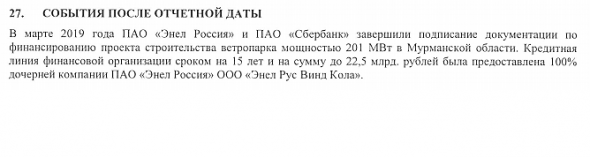

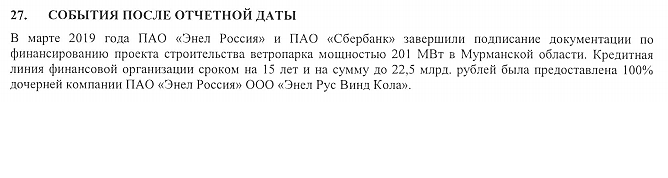

В остальном отчёт прозрачен и предсказуем (если не считать Рефты). Стабильный поток чистой прибыли и дивидендов, финансирование ветропарков.

По стратегическому плану (м.б. немного заниженному) ЧП в 2019 — 6,7 млрд (дивы примерно 12 к без продажи Рефты), в 2020 — 6,9.

Александр Е,

Пока по Рефте нет обязывающих документов:

Alter, так и решения нет, ждём который год :)выручка от ТП планируется меньше, т.к. в течении 2-3 лет не будет значимого ввода генерации. около 10 млрд. руб

капекс, финансирование в планируемом объеме. цифровизация входит в каждый объект инвестиций

дивиденды объявят на собрании в июне. дивы на уровне прошлого года.

двэук, магистральные сети, должны быть у фск, передаваться не будут.

Шен Ци (S как доллар), страница 4, дивиденд не менее 50% от чистой прибыли www.fsk-ees.ru/upload/docs/052018_Polozhenie_o_dividendah.pdf

Дмитрий Вебсмит, почитайте внимательнее формулу расчёта.

Александр Е, прибыль по МСФО больше, чем по РСБУ, значит ли это, что в соответствии с п. 4.7 Дивполитики пустят 50% именно от МСФО? Если да, то дивиденд хороший получится.

Дмитрий Тюренков, я ж прикинул обе суммы. У меня получается дивбаза МСФО в этом году получше РСБУ, но ненамного (разница амортизаций очень большая). Хорошим дивиденд не назову, 1.8-2.0 хороший дивиденд. Дадут думаю 1.5-1.6.- Вышел отчет, который лучше прогноза самой же компании.

По стратегическому плану прогноз по прибыли за 2018 был 7,3 млрд. В отчёте 7,7.

На акцию заработали 22 копейки.

С учётом планируемых 65% прибыли на дивиденды получаем 14,3 копейки. Очень даже неплохо.

Спекулятивно можно брать до отсечки, на 1.2-1.3 должны всё-таки пойти с такой дивдоходностью.

Основная интрига для инвесторов всё-таки остаётся, будет продажа Рефтинской ГРЭС или нет.

В остальном отчёт прозрачен и предсказуем (если не считать Рефты). Стабильный поток чистой прибыли и дивидендов, финансирование ветропарков.

По стратегическому плану (м.б. немного заниженному) ЧП в 2019 — 6,7 млрд (дивы примерно 12 к без продажи Рефты), в 2020 — 6,9.

Чтобы купить акции, выберите надежного брокера: