комментарии Айрат Нугуманов на форуме

-

По 160. Пока конечно радует, но с такой волатильностью -6 на рябь похоже. Готов терпеть до 200)

По 160. Пока конечно радует, но с такой волатильностью -6 на рябь похоже. Готов терпеть до 200)- Коля, я влетел сегодня в шорт. С тобой будем видимо страдать) думаю обычка выше 200 не улетит

Введение углеродного налога тоже бенефициар Сегежа. Сколько сталеваров, которые на экспорт будут выходить захотят купить немного квот в России, а не платить заграницей дороже

Введение углеродного налога тоже бенефициар Сегежа. Сколько сталеваров, которые на экспорт будут выходить захотят купить немного квот в России, а не платить заграницей дороже- Видимо кто-то фиксируется, хз.

Я ещё закупил на падении, ухудшил себе среднюю…

- Пошла фиксация прибыли видимо. Зайти в шорт что ли? Если дивов не будет, шикарно можно проехаться

Удивительная оценка у компании конечно. Столько лет убытков и вот сейчас выстреливает. Рентабельность, подскочила, но выручка слабая, видимо распродали остатки.

Удивительная оценка у компании конечно. Столько лет убытков и вот сейчас выстреливает. Рентабельность, подскочила, но выручка слабая, видимо распродали остатки.

Стоимость привлечённого финансирования очень низкая 3-4%. Неоднозначные какие-то результаты. Смотря на отчёт какие ощущения: вроде бы все ок, хорошая рентабельность сейчас, нормально вроде работает, но цена акций как-то сразу успокаивает. К тому-же перспективы не очень радуют. Расходы на оплату труда резко падают, учитывая рост стоимости труда в строительстве… Компания практически замораживает походу стройки будущие. За счёт чего будет создаваться будущая стоимость? Вызывает вопросы.- Балансовая стоимость отрицательная. У компании убытки, перспектив нормального роста нет (перспектива восстановления на доковид это не рост и не перспектива).

- Отчёт ужасный. Кто вообще берет эти акции?

Ребят, откуда вообще радость? Почему аналитики рисуют этой компании рост?

Цена акций в 69 сейчас это 153 до доп эмиссии. В года когда ковида и в помине не было!

EV с тех пор выросло в 3 раза!

Сейчас 2021 год и убыток продолжается… 27 миллиардов. Раньше компания в плюс выходила только из-за роялти, а сейчас о чём речь? Цена на топливо огромная, международные перелеты закрыты. Да даже если компания зарабатывать начнет на уровне 2018, 2019 года сейчас капитализация уже выше тех пор. А с учетом долгов так вообще сейчас Аэрофлот оценен как не знаю что. Одумайтесь. Это идеальная компания для продажи фьючерсов. Продал — контанго забрал, а рисков роста цены акции практически нет. А оно все падает и падает. Единожды поднялось после покупки ген.диром своего пакета и опять вниз.

Виктор Ситко, «Самолёт» после IPO тоже какое-то время болтался ниже цены размещения, а потом выстрелил. Сегежу сейчас давит отсутствие дивидендов по результатам 2020 года. Если до конца года объявят промежуточные дивы, то переоценятся (и, вангую, побольше, чем на сумму дивов).

Ирина Чернецова, сильно долго ждать не пришлось, ожидания оправдались, акция рванула вверх, идея была верняк (с поправкой на доверие менеджменту). Кто набирал или усреднялся на проливе 6,77-7,46 руб., тот молодец (жаль, не я — я позу раньше набрала, средняя 7,70).

Ирина Чернецова, поймать дно нереально. Даже те, кто по 7 набрал — счастливчики. Сижу с 7,3 средней. Но мало набрал. Планировал дальше набирать на сползании. Сейчас повременю дальше наращивать позу. Думаю, что сползем от текущих после того, как ажиотаж пройдёт. И цену ниже 8 р. еще увидим.

Snipe301, набрал со средней 7,4

Раньше 11 вылезать не собираюсь, будет 11 посмотрю и заново оценку сделаю. Набрал на 40%. Жалею что не в два раза больше.Но почему тут онак долгосрочный…

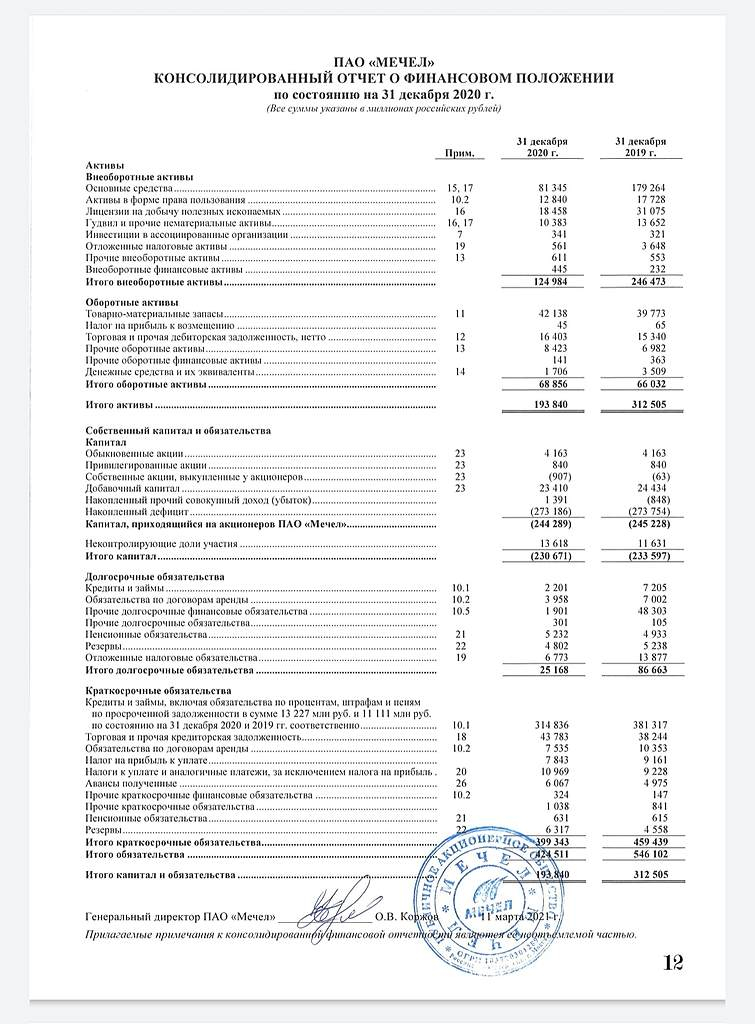

Это РСБУ, стандарты отчетности разные. В РСБУ за полугодие 2021 долг тоже долгосрочный.

barvinsky, понял, спасибо. Не ожидал, что такие различия серьёзные могут быть. Самому показалось странным что в таком формате неожиданном написали. Но как-то совсем невнимательно подошёл

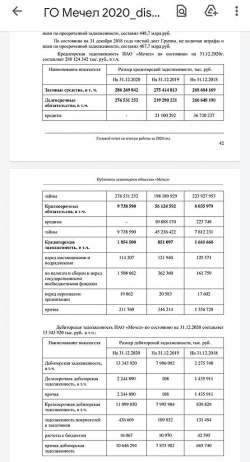

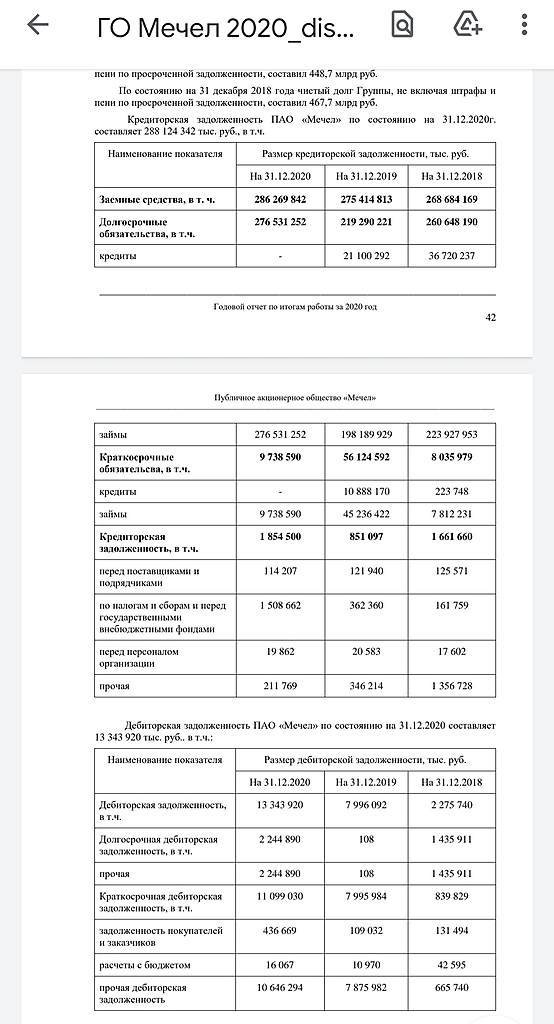

Iv4, в отчете за 2020 весь долг — долгосрочный

Айрат Нугуманов, что за ерунда. Сами в мсфо загляните, и за 2020, и за 2019, и уже лет 7 как, если не все 10 весь долг у мечела краткосрочный.

barvinsky, да, ошибся. Но почему тут онак долгосрочный…

Чем больше я смотрю, тем у меня больше вопросов к мечелу

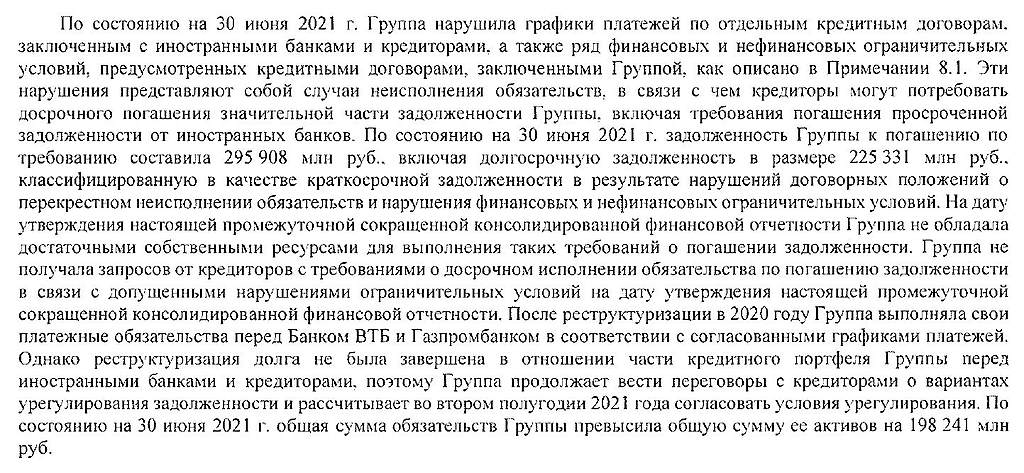

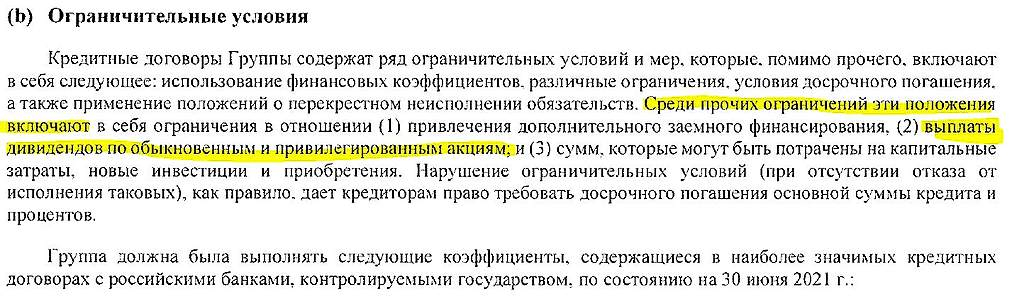

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

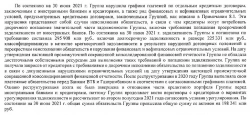

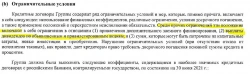

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

drumer, в отчете по итогам 2020 долгосрочный долг на месте. Ситуация случилась в 1 квартале, но там ничего не написали. Мутно, сомневаюсь о дивах за 2021…

Айрат Нугуманов, была инфа про тех.дефолт (https://www.kommersant.ru/doc/4740383) — судя по отчету сейчас их сыпят требованиями о погашении и ин.кредиторы получают средства по гарантиями, а вот рекласс долгосрочки в краткосрочку по уровню критичности не ясен (все же мсфо с допущениями)

Iv4, в отчете за 2020 весь долг — долгосрочный. Инфа была не спорю, но переквалифицировали они его только по результатам первого квартала. Почему? Хз. Но это может служить ответом почему по результатам 2020 дивиденды всё-таки заплатили. И почему про ограничение написали только в последнем отчёте.Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

drumer, в отчете по итогам 2020 долгосрочный долг на месте. Ситуация случилась в 1 квартале, но там ничего не написали. Мутно, сомневаюсь о дивах за 2021…Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

drumer, в отчете они написали все. Не знаю, сам кредит получили в феврале 2021 + они написали что нарушили финансовые ковенанты. Надо предыдущие отчёты посмотреть, если ли там про это речь.За 6М 2021 г. средние цены реализации продукции Segezha Group составили:

Мешочная бумага — 585 евро/т (+8% г/г)

Пиломатериалы — 219 евро/м3

(+60% г/г)

Фанера березовая — 506 евро/м3

(+22% г/г)

Клееные деревянные конструкции (КДК) — 364 евро/м3

(+25% г/г)

Это кажется интересным. Фанера самая дорогая, т.к. один куб это 650 кг где-то. Потом мешочная бумага и КДК.

Айрат Нугуманов, помоему у древесины вообще 0,6 плотность где-то на куб плюс-минус.

Клееная древесина — между прочим химия у нас вся оч дорогая. Так что если говорить о дороговизне.

Да и по плотности в чем преимущество, дак только в более легкой транспортировке. В строительстве как мне кажется важна больше кубатура как таковая и еще более важны характеристики материала.

А у нас тут маржинальность на форуме важна :-)

Izhik, насколько там может быть химия большая? Это ведь домашнее строительноство, там явно составы должны быть хорошие, учитывая что это на экспорт идёт и тестированию в ЕС подвергается. Мне CLT строительство кажется очень перспективным. Сейчас не найду точно, но читал в документах компании, что в России уже можно такое возводить. +в 22 году закончат вложения в производство. Должно быть что-то интересное с малоэтажной деревянной застройкой. Уснуть можно какая скучная отчётность. Все +- ровно, ни к чему нельзя прицепиться. Рентабельность чуть снизилась только. Слегка увеличивается кап стройка. Правда до миноритариев все равно эти деньги не доходят. Отчёт ровный. Что было в 2020, то и продолжается похоже.

Уснуть можно какая скучная отчётность. Все +- ровно, ни к чему нельзя прицепиться. Рентабельность чуть снизилась только. Слегка увеличивается кап стройка. Правда до миноритариев все равно эти деньги не доходят. Отчёт ровный. Что было в 2020, то и продолжается похоже.

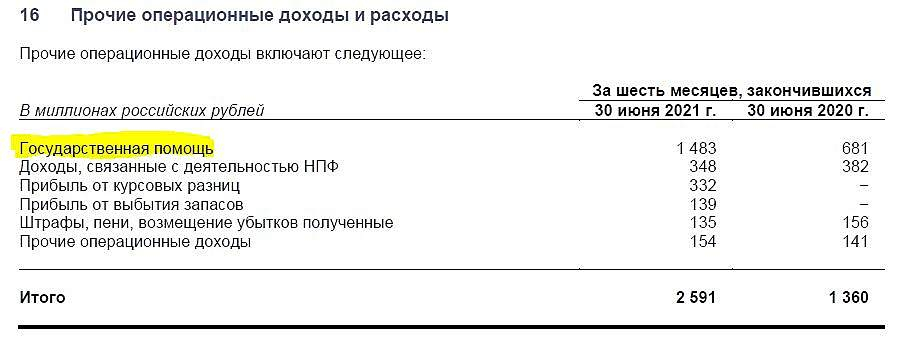

Из интересного: присоединили ветропарк Кочубеевский в первом квартале, стоимость долга +1,2% до 7%.

В остальном скука смертная. Как облигация пойдёт, ну и вдруг платить когда-нибудь начнут и строить перестанут. Ну и стоит обратить внимание на эту строчку. Просто отторжение от нерыночных условий.

Ну и стоит обратить внимание на эту строчку. Просто отторжение от нерыночных условий.

- Есть вот такая разбивка, но там в автобусы все навалено и нет понятного деления по грузовикам.

Острожно можно посчитать это «За шесть месяцев, закончившихся 30 июня 2021 г., Группа продала грузовые автомобили и автобусы на условиях

финансовой аренды на общую сумму 10 747 млн. руб.» за выручку электробусов, т.к. их покупает Москва на 7 лет кажется.

- Кто-то знает долю электробусов в выручке? Что у них с этим направлением? Мне только из-за этого кажется, что компания интересная. Ну и там водородные камазы, тоже есть вроде + автопилотируемые тоже интересно. Но учитывая их затраты на исследования… Все самое интересное видимо на дне.

Чтобы купить акции, выберите надежного брокера: