Вы пользуетесь (пользовались) НСЖ?

Почитал «Allianz Global Wealth Report 2022» (глобальное благосостояние), вот что там пишут:

Структура активов в мире на 2021 год:

Депозиты / Ценные бумаги / Страхование и пенсии / Другое

НСЖ?")

НСЖ?")

Чем более развита финансовая система, тем ниже доля банковских депозитов в финансовых портфелях частных домохозяйств.

Однако из правил есть исключения. В Японии, где доля депозитов составила 55%. Это связано со слабыми показателями японского фондового рынка с 1990 года. В результате японские домохозяйства в течение последних трех десятилетий довольно неохотно инвестировали в акции, хотя ситуация начинает меняться.

Доля банковских депозитов в среднем ниже в Восточной Европе и других азиатских экономиках, включая Китай, составляет 49% и 47%

соответственно. Однако столь высокую долю депозитов в портфелях финансовых активов частных домохозяйств можно найти в странах Восточной Европы, не входящих в ЕС, где они составляют 55% от общего объема валовых финансовых активов. В восточноевропейских государствах — членах ЕС эта доля составляла в среднем 44%. Это также справедливо для азиатских развивающихся рынков, таких как Индия или Индонезия, где доля депозитов также по-прежнему близка к 60%.

В других частях мира доля депозитов заметно ниже. Структуры активов в Южной Африке, Австралии и Новой Зеландии, а также в Западной

Европе преобладают иски к компаниям по страхованию жизни и пенсионным фондам, отражающие важность профессионального пенсионного обеспечения и пенсионного обеспечения, финансируемого частным капиталом, в этих странах и регионах. На самом деле, Юг Африка входит в число стран с самым высоким уровнем страхования жизни во всем мире.

В Латинской и Северной Америке более 50% финансовых активов частных домохозяйств инвестировано в ценные бумаги, что окупилось в последние годы бурного роста фондовых рынков. Однако это может создать проблему во времена устойчивого падения фондового рынка, особенно когда домохозяйства вынуждены осознавать свои убытки.

Это может стать проблемой в Бразилии и Мексике, где частные домохозяйства держали 62% и 55%, соответственно, от общего объема своих финансовых активов в ценных бумагах в 2021 году. В других четырех латиноамериканских странах, которые мы рассматриваем в нашем анализе, доля ценных бумаг была заметно ниже - от всего лишь 7% в Перу до 33% в Чили. В Чили и Колумбии иски к страховым компаниям и пенсионным фондам были доминирующими финансовыми продуктами с долей 46% и 49% соответственно. В Перу этот класс активов составлял 31% портфелей частных домохозяйств, хотя в них по-прежнему преобладали банковские депозиты.

В Северной Америке именно домохозяйства США были ответственны за 55%-ную долю ценных бумаг в активах региона. В 2021 году они держали в ценных бумагах 56% от их общих валовых финансовых активов. Это составляло в то же время почти 60% мирового богатства, хранящегося в ценных бумагах. Канадские домохозяйства держали 44% своих финансовых активов в ценных бумагах, хотя это все еще выше среднемирового показателя в 42%.

( ° ͜ʖ͡°)╭∩╮03 апреля 2023, 01:23пришлось гуглить, что это такое))0

( ° ͜ʖ͡°)╭∩╮03 апреля 2023, 01:23пришлось гуглить, что это такое))0 Евгений Медведев03 апреля 2023, 08:20НСЖ/ИСЖ очень невыгодная затея.0

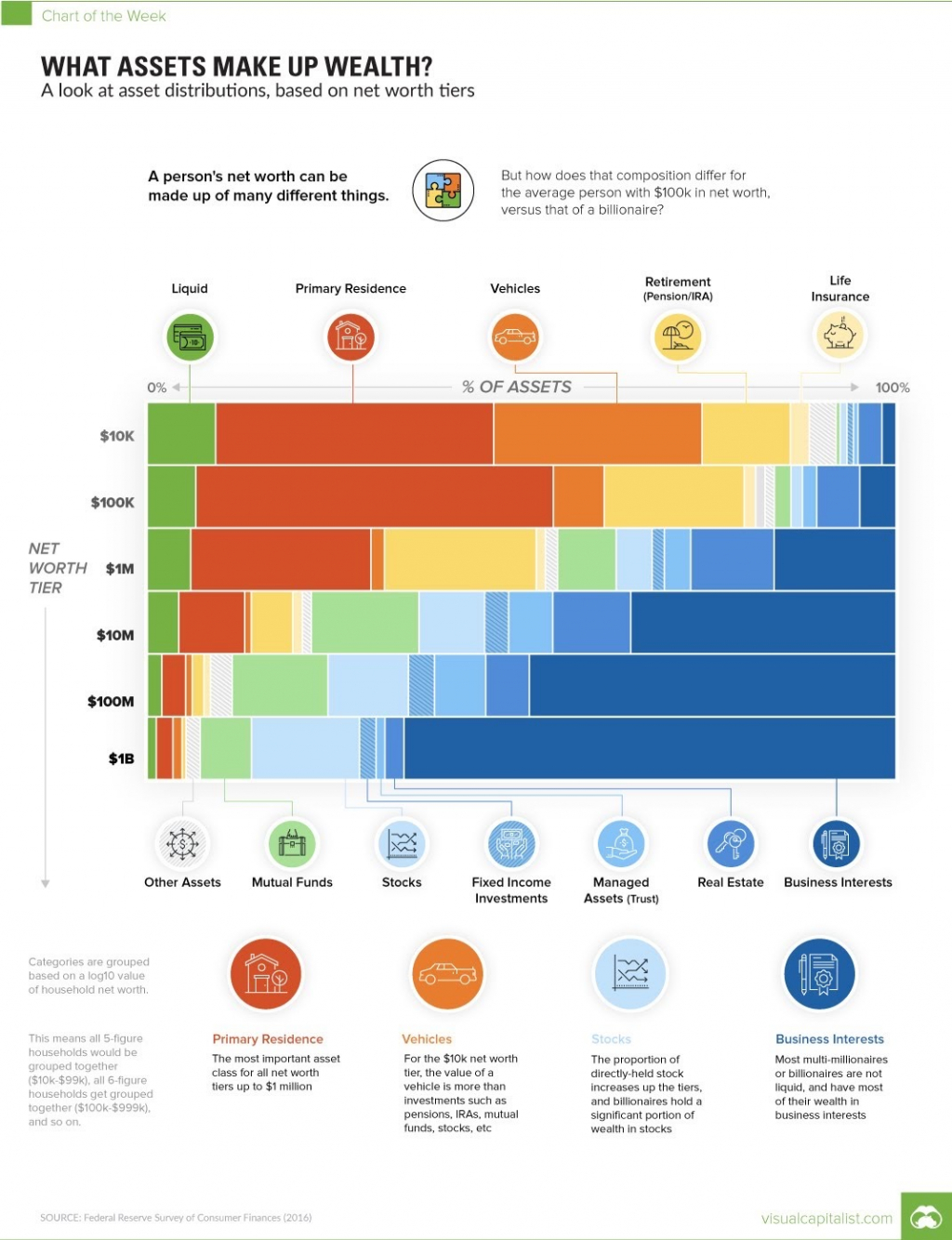

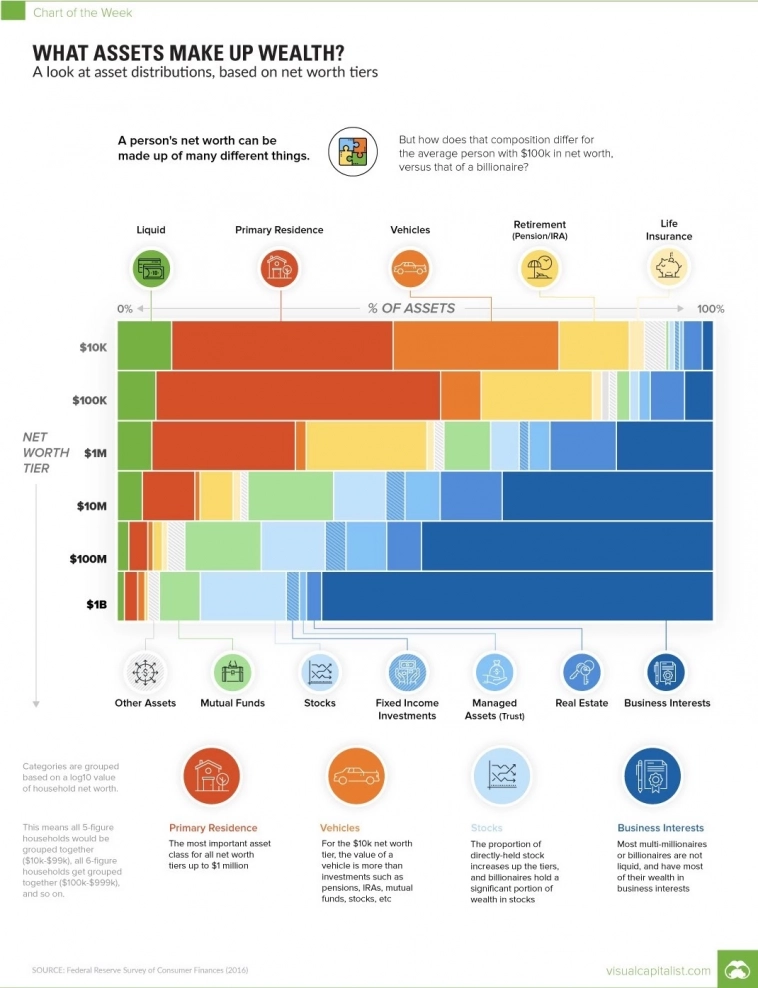

Евгений Медведев03 апреля 2023, 08:20НСЖ/ИСЖ очень невыгодная затея.0 Titan16 ноября 2023, 13:40Есть еще более интересная картинка по составу портфеля в зависимости от капитала

Titan16 ноября 2023, 13:40Есть еще более интересная картинка по составу портфеля в зависимости от капитала +2

+2