21 июня 2011, 14:22

Рублевые бонды TELE2. Как аналог банковскому депозиту.

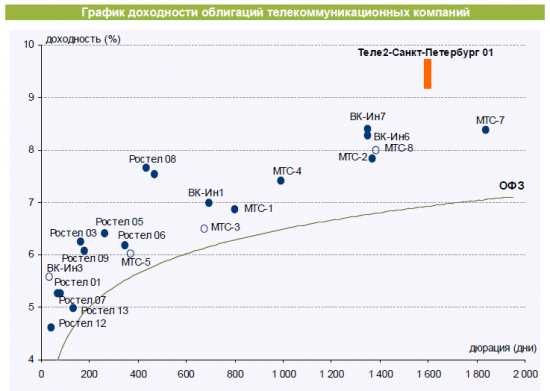

В ближайшее время на рынке рублевых облигаций появится новое лицо — Теле2-Санкт-Петербург. Это дочерняя компания Tele2 Russia Holding AB, которая в свою очередь консолидирует российские активы шведской Tele2 и на 100% принадлежит ей. Купон планируется в диапазоне 9-9,5%, оферта через 5 лет, объем 5 млрд. рублей.

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

Книга заявок на первичку закрывается 22 июня, размещение пройдет 24 июня.

Кому интересно — сейчас самое время успевать. У меня есть предположение, что при выходе на вторичку около 0,5% премии уже потеряется, а в последующие пару месяцев и вовсе доходность прийдет к выпускам МТС. К слову — выпуск почти гарантированно будет ликвидный и «скинуть» можно будет в любое время.

P.S. максимальная ставка в топ-10 банков по рублевым депозитам сейчас 7,85% (http://bonds.finam.ru/news/item229D6/rqdate7DB0614/default.asp)

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

Книга заявок на первичку закрывается 22 июня, размещение пройдет 24 июня.

Кому интересно — сейчас самое время успевать. У меня есть предположение, что при выходе на вторичку около 0,5% премии уже потеряется, а в последующие пару месяцев и вовсе доходность прийдет к выпускам МТС. К слову — выпуск почти гарантированно будет ликвидный и «скинуть» можно будет в любое время.

P.S. максимальная ставка в топ-10 банков по рублевым депозитам сейчас 7,85% (http://bonds.finam.ru/news/item229D6/rqdate7DB0614/default.asp)

Читайте на SMART-LAB:

ЭЛ5 Энерго. МСФО за 2025г. Результаты улучшаются, реорганизация завершается - что делать дальше?

Компания ЭЛ5-Энерго опубликовала финансовые и производственные результаты за Q4 2025 г.: 👉Полезный отпуск электроэнергии — 6,18 млрд кВт*ч (-6,5% г/г)

👉Продажи электроэнергии — 7,09 млрд...

18:08

GBP/USD: Джентльменское пари — устоит ли последняя линия обороны?

«Старый джентльмен» вновь демонстрирует свой непростой нрав. После неудачной попытки закрепиться выше сопротивления 1.3460, британец развернулся и теперь стремительно теряет позиции. Сейчас...

22:06

Газета «Коммерсант» выпустила тематическое приложение о страховом рынке

Для удобства подготовили краткие выжимки из статей. Полные версии читайте на сайте издания. В 2025 году страховой рынок продолжил рост. Совокупный объем рынка составил около 4 трлн руб., а...

17:09

22:39

Vladimir Kharitonov,

не думайте.что я штатникам имею пиитет… но илон маск доказывает другое… хотя он не коренной американец…

Впереди дивиденды — это великая сила

Nailim, есть ещё такое понятие как «не хотим навредить компании», сберу, почте и югк не снизят, это около правительственные компании. А трасса обосралась, их не жалко. Если бы не снизили, подорвали...

Диасофт опубликует МСФО за 2025 финансовый год (закончившийся 31 марта 2026 г.) — 25 июня 2026 Публикация консолидированной аудированной отчетности по МСФО за 2025 финансовый год (закончившийся 31 мар...

22:28

Володин критикует работу депутатов — за рост ценника на всё — от квартир по ипотеке(кв. метр), до продуктов в магазине!

— На это ему указывает Президент, а он в свою очередь Думе.

— Странно???— Це...

22:25

smart-lab.ru/blog/1283049.php

22:22

Marina, добавлю, при этом-- без чистых продаж

== полагаю прочитала

22:14

Dkar, а ты почему не в окопе с другой стороны, если такой его противник?

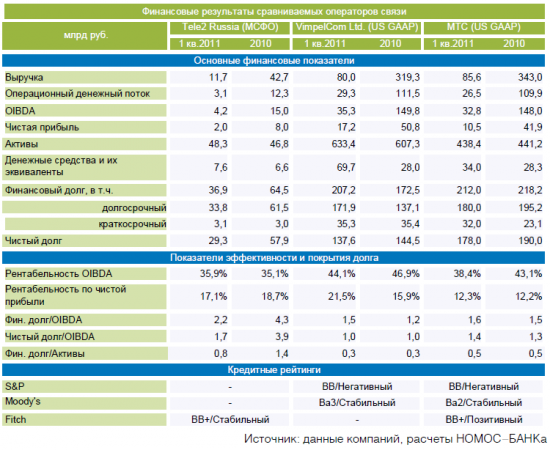

* из таблицы не могу понять, куда дели почти 30 млрд чистого долга в первом квартале — допэмиссия акций? денсредства остались, долг уменьшился больше, чем операционный поток…

* если взять ND/EBITDA 1Q11 и NetDebt 1Q11 и посчитать вмененную EBITDA, по которой рассчитан коэффициент, то получается, что у Теле2 рост 15%, а у Вымпела и МТС падение 8% и 14% по сравнению с 2010 — какая-то непонятка с цифрами, как считали коэффициент?

* падение долговой нагрузки в первом квартале с учетом предыдущих двух факторов выглядит РИСОВАННЫМ (пока не объяснили яснее, чем в таблице), и кредитное качество может ухудшиться, когда краски смоет

* рентабельность относительно маленькая => операционный рычаг больше конкурентов, если сектор будет ухудшаться, Теле2 будет хуже, чем В и М

* дюрация 4 года при рисках снижения кредитного качества и в начале цикла повышения процентных ставок делает доходность Теле2 выше МТС и В вполне обоснованной, а привлекательность выпуска крайне СОМНИТЕЛЬНОЙ