Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам.

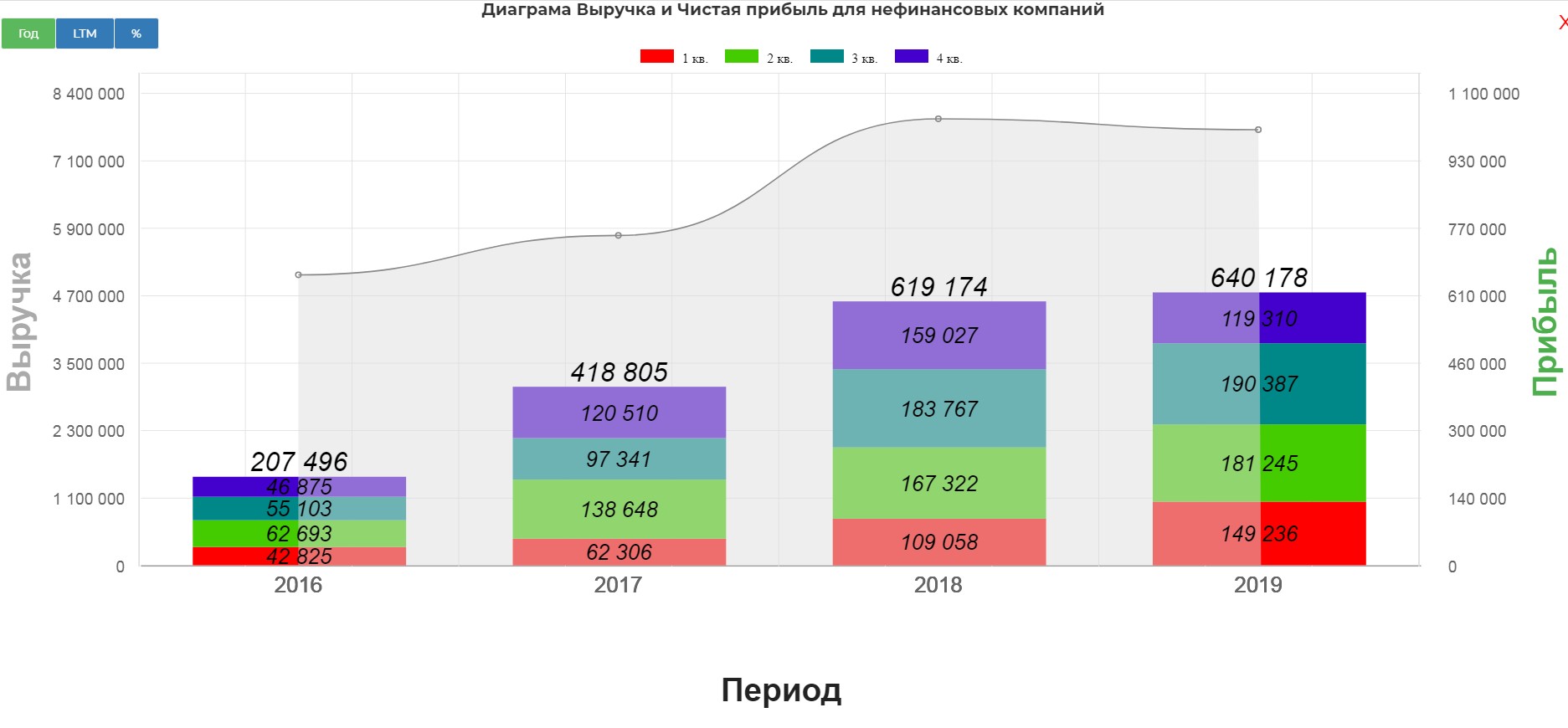

Выручка от реализации за 2019 год составила 7 841,2 млрд руб., что на 2,4% ниже по сравнению с 2018 годом.

Негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии, а также ростом цен на газ и объемов добычи газа за рубежом.

За 2019 год чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», составила 640,2 млрд руб., что на 3,4% больше по сравнению с 2018 годом. Увеличение чистой прибыли сдерживалось ростом амортизации, а также уменьшением неденежной прибыли по курсовым разницам.

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

EBITDA Несмотря на снижение выручки, показатель EBITDA за 2019 год вырос на 10,9% по сравнению с 2018 годом и составил 1 236,2 млрд руб.

Дивидендная политика компании, образец для подражания. Очень аккуратно платят без лишней нагрузки.

Классически FCF великолепен.

Самое главное, это размер скор. FCF(как считать и на что влияет разбор тут).

Итак, дивиденд за 2 полугодие действительно оказался рекордным. Чистая доходность 6,3%.

За полугодие очень мощно, относительно рынка.

Но главный вопрос какой дивиденд будет за 1 полугодие 2020. Стресс тест на падение на 10% и 20% OCF с сохранением параметров байбека. Выглядит печально. Нужно больше свежих прогнозов и сокращение капекса.

Завтра 11 марта будет вебкаст, где будут точные данные и прогнозы за 2020.

Попробуем по результатам прикинуть.

Файл расчетов прикрепил в группе.

Исторически невероятная оценка.

Мультипликаторы сектора фантастические, с капитализацией на 17:00 10 марта 2020

Группа в ВК https://vk.com/incomm

https://tglink.ru/investcom0

Не является индивидуальной инвестиционной идеей. Ресурс и автор не несут ответственности за сделки, сделанные на основе данного материала.

не 7 841, а 5 680 млрд.р., образно говоря?

и прибыль с 520 млрд. превратится в убыток в 520?