29 мая 2012, 12:47

Доходы и прибыль российского нефтегаза от Spydell'а...

Доходы и прибыль российского нефтегаза

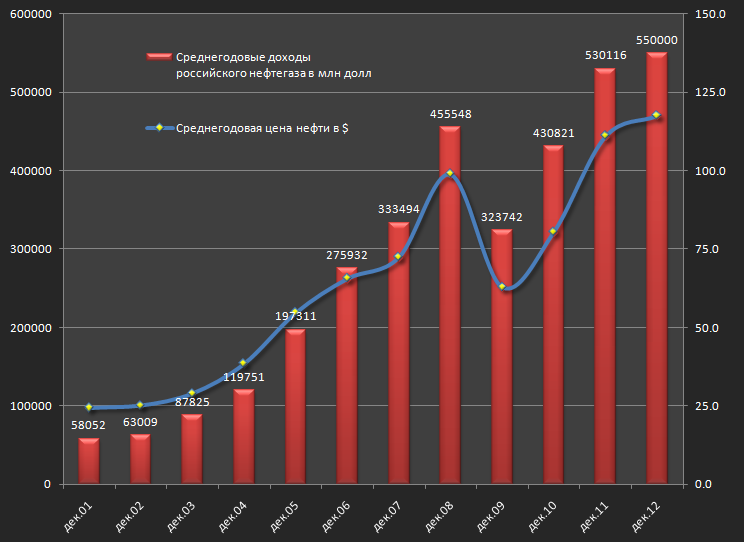

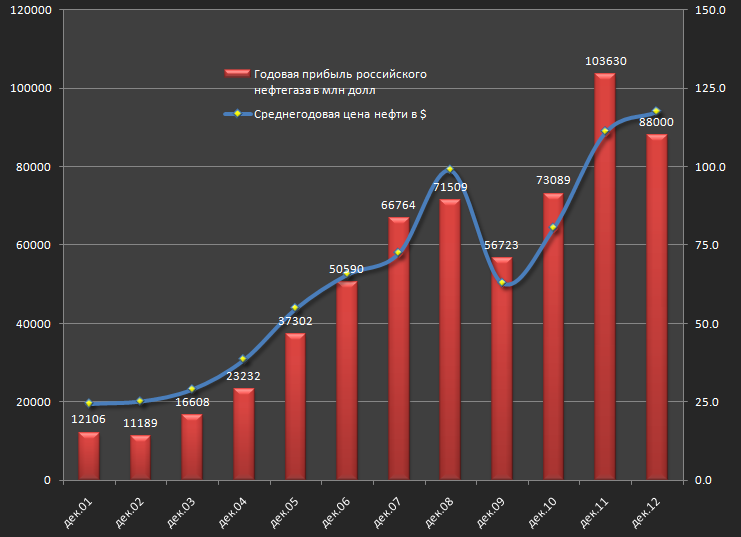

Прошлый год для российского нефтегаза был очень успешным, но очевидно, что это заслуга конъюнктуры. Среднегодовая цена нефти впервые в истории достигла 110 баксов. В российский нефтегаз я включил Газпром, Лукойл, Роснефть, Сургутнефтегаз, Транснефть, Татнефть, НоваТэк, Газпромнефть, ТНК-BP, Башнефть. Всего 10 компаний.

Совокупные доходы в 2011 составили 530.1 млрд баксов.

Кстати, это почти треть всего ВВП России!!! В 2012 доходы скорее всего вырастут, т.к. корреляция с ценами по нефти очень высокая. За первые 5 месяцев 2011 средняя цена нефти была 110, а за первые 5 месяцев 2012 уже 117. Так что если сильного провала по нефти не будет, то доходы вырастут примерно на 3%, но могут и меньше, т.к. объем добычи падает, как из-за выработки существующих мощностей, так и из-за снижения мирового спроса на нефть. В последнем столбце это мой оценочный прогноз на 2012.

Чистая прибыль в 2011 достигла рекордные 100 млрд баксов!

10 компаний из нефтегаза генерируют более 60% прибылей всей российской экономики. Но 2012 прибыль вероятно упадет. Причина этого повышение налоговой нагрузки, рекордные в истории дивиденды, рост капитальных затрат в обновление инфраструктуры и разработку новых месторождений, ну и растущие операционные расходы. Всякие там бонусы, пухнущий штат, социальные обязательства перед работниками и многое другое. Так что если чистая прибыль упадет меньше, чем на 15% — это будет очень хорошо.

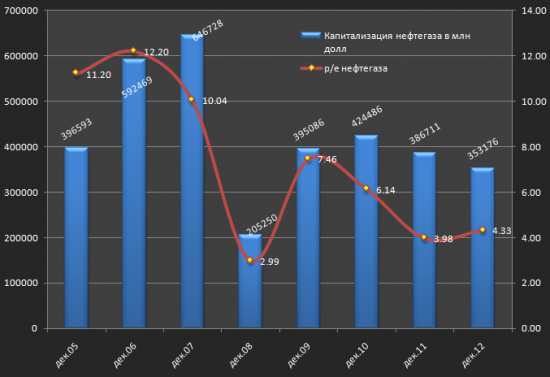

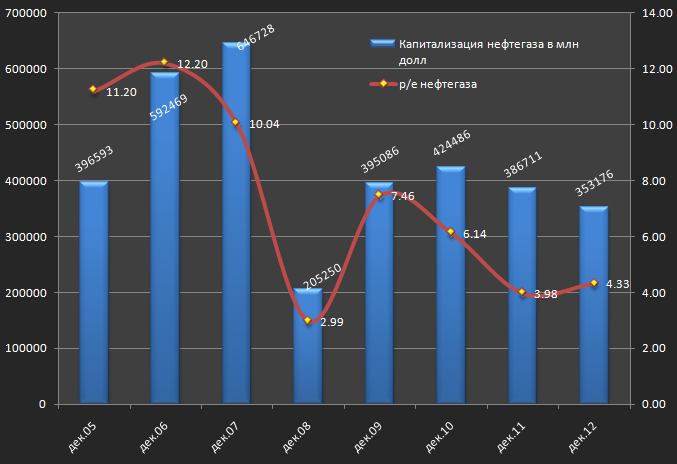

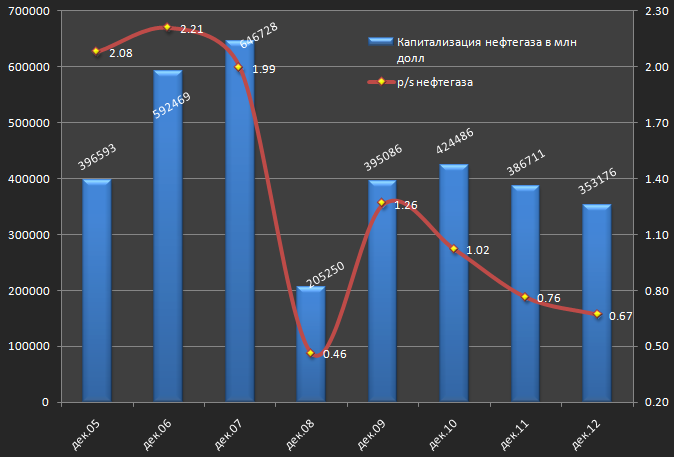

Капитализация нефтегаза всего лишь 350 млрд баксов. Это ниже, чем было в декабре 2005. А теперь сравнение по индикатором p/e

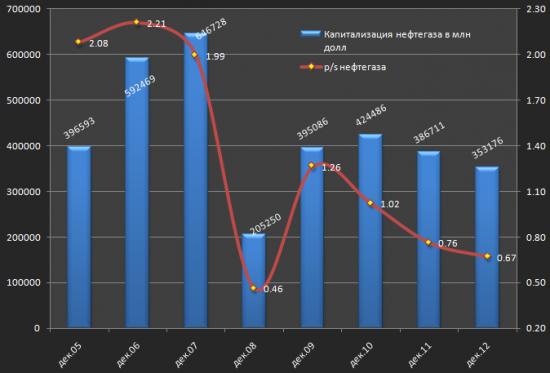

И p/s

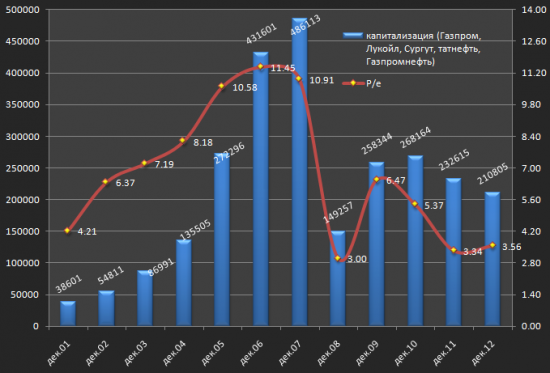

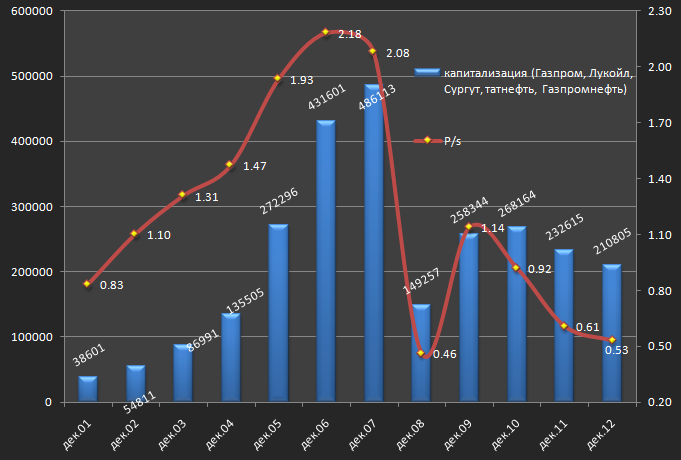

Для более длительных рядов я отобрал Газпром, Лук, Сургут, Татнефть и газпромнефть, т.к. другие не торговались с 2001 года на бирже.

По P/s уровни ниже, чем были в 2001 году! Или уровни 99 года. Или уровни декабря 2008. Т.е. нефтегаз стоит столько, сколько стоил в конце 90-х годов, когда Лукойл был 300 рублей, а Газпром около 10 рублей.

По P/e аналогично.

Что все это показывает.

Прошлый год для российского нефтегаза был очень успешным, но очевидно, что это заслуга конъюнктуры. Среднегодовая цена нефти впервые в истории достигла 110 баксов. В российский нефтегаз я включил Газпром, Лукойл, Роснефть, Сургутнефтегаз, Транснефть, Татнефть, НоваТэк, Газпромнефть, ТНК-BP, Башнефть. Всего 10 компаний.

Совокупные доходы в 2011 составили 530.1 млрд баксов.

Кстати, это почти треть всего ВВП России!!! В 2012 доходы скорее всего вырастут, т.к. корреляция с ценами по нефти очень высокая. За первые 5 месяцев 2011 средняя цена нефти была 110, а за первые 5 месяцев 2012 уже 117. Так что если сильного провала по нефти не будет, то доходы вырастут примерно на 3%, но могут и меньше, т.к. объем добычи падает, как из-за выработки существующих мощностей, так и из-за снижения мирового спроса на нефть. В последнем столбце это мой оценочный прогноз на 2012.

Чистая прибыль в 2011 достигла рекордные 100 млрд баксов!

10 компаний из нефтегаза генерируют более 60% прибылей всей российской экономики. Но 2012 прибыль вероятно упадет. Причина этого повышение налоговой нагрузки, рекордные в истории дивиденды, рост капитальных затрат в обновление инфраструктуры и разработку новых месторождений, ну и растущие операционные расходы. Всякие там бонусы, пухнущий штат, социальные обязательства перед работниками и многое другое. Так что если чистая прибыль упадет меньше, чем на 15% — это будет очень хорошо.

Капитализация нефтегаза всего лишь 350 млрд баксов. Это ниже, чем было в декабре 2005. А теперь сравнение по индикатором p/e

И p/s

Для более длительных рядов я отобрал Газпром, Лук, Сургут, Татнефть и газпромнефть, т.к. другие не торговались с 2001 года на бирже.

По P/s уровни ниже, чем были в 2001 году! Или уровни 99 года. Или уровни декабря 2008. Т.е. нефтегаз стоит столько, сколько стоил в конце 90-х годов, когда Лукойл был 300 рублей, а Газпром около 10 рублей.

По P/e аналогично.

Что все это показывает.

- Отрасль достигла предела своего роста. Будет находиться в стагнации, тем более в ближайшие 20 лет будет плавный переход на альтернативные источники энергии.

- Крупный капитал из нефтегаза вышел. Это видно и по мировым аналогам.

- В России нефтегаз пока экстремально дешев. Например, весь нефтегаз стоит чуть не в 2 раза меньше, чем один Apple. При том, что нефтянка имеет реальных активов более, чем на 1.5 трлн долларов при капитализации 350 млрд, не считая доступа к месторождениям. Чистые активы кажется под 400 млрд.

- Что это значит? Любой приход крупного капитала выдерет нефтянку вверх достаточно сильно. На 70-80%, даже если финансовые результаты не изменятся. Все зависит от уровня мировой ликвидности. Сами эти p/e и p/s вторичны. Если свободные деньги у фондов будут, то выдерут вверх, если не будут, то останется, как есть.

- Если дивы сохранятся на текущих уровнях, то дефакто — это практически безрисковая ставка.

Читайте на SMART-LAB:

EUR/USD в тисках: кто первый моргнет у критической отметки?

Европейская валюта протестировала нисходящую линию тренда (построенную по точкам 1 и 2), завершив торги в четверг паттерном «медвежье поглощение». Отдельно стоит отметить формирование...

05.04.2026

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились...

05.04.2026

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

05.04.2026

genubat, ну, тот счастливый случай, когда у мериканцев не всё про деньги) Да и чего уже мелочиться, на днях прилетело в супер-пупер самолёт ДРЛО прямёхонько в тарелку, так он дороже и важнее всего ...

Максим Пелихов, А что прямо фонтан ожидается? На фоне проблем с достаточностью капитала?

Вся эта эпопея закончится мировым финансовым кризисом как в 2008 всё 🤣😂

Рынок новых электромобилей в январе — марте 2026 г. составил 2 653 шт. (+26% относительно аналогичного периода 2025 г. 2 098 шт.), доля изготовленных в Российской Федерации составила 48%. ...

ЧИГ Калита, Так он не один приедет. Многие тут поддержат сию инициативу.

ВсеИнструменты.ру: амбиции на фоне стагнации рынка

🧮 Отечественный рынок DIY (сегмент Do It Yourself — «сделай сам») в минувшем году вдвое замедлил темпы развития, однако компания ВсеИнструменты. ...

ВсеИнструменты.ру: амбиции на фоне стагнации рынка

🧮 Отечественный рынок DIY (сегмент Do It Yourself — «сделай сам») в минувшем году вдвое замедлил темпы развития, однако компания ВсеИнструменты. ...

Американский автопром ждет большую проблему Котировки палладий на мировых биржевых площадках находятся в районе 1,5 тыс. долларов за тройскую унцию, словно отдыхая после недавнего ралли, приведшего в ...

Если увеличить процент отката вдвое, то можно легко поднять стоимость реальных активов на 50 процентов. «Почем буровую покупал?»

«не считая доступа к месторождениям.»

Доступ зависит от чиновников. В чистом виде его пока не продают.

Думайте головой, прежде чем делать выводы, Коллега! (Копипастер — передай это и нижеследующее самому спайделлу)

LNKD размещался по P/E 2000, а сейчас P/E 600 с учетом того, что цена акции выросла. Так что не надо смотреть однобоко. Где динамика операционных издержек?