13 августа 2019, 14:22

АКТУАЛЬНО! РИСК убытка по фьючерсу страхуем опционами...вопросы есть некоторые...

Привет всем!

Вопрос такие:

1. Если например по 61+ нефть продал фьючи(пусть 10 лотов), то есть встал в шорт.

При этом купил 61 опционы колл также 10.

Возможен ли маржин колл при росте нефти на 70 например или 100… если не закрывать ни фьюч, ни опционы.

Равное количество фьюча и противоположных опционов же должны компенсировать друг друга?

2. При покупке опционов 61 коллов нефти, при имеющемся форте фьюча выше 61+. Сколько можно в лотах по максимуму набрать опционов и соответственно благодаря им шорта фьюча.

Пару раз заметил закономерность, что опционы дешевле становятся раз в 6-7 от той цены, что в доске опционов. Если имеется противоположная этим опционам позиция по фьючу, и в итоге добирая опционы, добираются потом благодаря им и фьючи.

Спасибо!

Вопрос такие:

1. Если например по 61+ нефть продал фьючи(пусть 10 лотов), то есть встал в шорт.

При этом купил 61 опционы колл также 10.

Возможен ли маржин колл при росте нефти на 70 например или 100… если не закрывать ни фьюч, ни опционы.

Равное количество фьюча и противоположных опционов же должны компенсировать друг друга?

2. При покупке опционов 61 коллов нефти, при имеющемся форте фьюча выше 61+. Сколько можно в лотах по максимуму набрать опционов и соответственно благодаря им шорта фьюча.

Пару раз заметил закономерность, что опционы дешевле становятся раз в 6-7 от той цены, что в доске опционов. Если имеется противоположная этим опционам позиция по фьючу, и в итоге добирая опционы, добираются потом благодаря им и фьючи.

Спасибо!

Читайте на SMART-LAB:

NAT.GAS: Газовый арбитраж на пороге взрыва — зажжет ли Европа американский хаб?

На европейских рынках котировки на природный газ (TTF) сегодня взлетели на 45%, превысив отметку €46/МВт·ч ($570 за 1000 м³). Европа критически зависит от танкеров из Катара, которые сейчас...

02.03.2026

Софтлайн на Smart-Lab & Cbonds PRO Облигации 2.0. Коротко о главном

На конференции для профессионалов долгового рынка выступила IR-директор $SOFL Александра Мельникова. В панельной дискуссии представителей технологического сектора также принимали участие спикеры...

02.03.2026

Сегмент Non-Life RENI опубликовал отчетность по ОСБУ за 2025 год

Сегодня на e-disclosure.ru мы опубликовали отчетность ПАО «Группа Ренессанс Страхование» по ОСБУ за 12 месяцев 2025 года, которая включает в себя только наш бизнес по Non-Life. Операции по...

02.03.2026

Итак, путём проведения блестящей словесной интервенцмии, наша команда выяснила, сколько акций находится на руках у «слаборуких» и избушек. Порядка 1 миллиона шт., или примерно всего на 1 миллион рубле...

США и Израиль нанесли удар по зданию гостелерадиокомпании Ирана

США и Израиль нанесли удар по зданию государственной телерадиокомпании Ирана (IRIB) в Тегеране, передает иранское агентство Tasnim...

Сбер как обычно. Че все радуются? А, купон дали, но только не сберыч )))

Kot34, Сегежа это перебор

kreved, в том то и дело, что она нафиг никому не нужна. Надо новую кубышку в рублях делать, а от валюты полностью отказываться.

TonyRr,

Не, он то вместе ходит, то отдельно.

Хитрый Кукловод, но глупый

Alchemist01, возможно, ранжирование ставят по параметру потенциала точности, который логично брать из узости разброса прогноза 10 ведущих аналитиков в процентах относительно текущей цены инструмент...

Максим Пелихов, я пока в нефтянке и фосагре с двмп скоро будет по 2 порции самых крутых комбо спнатупралинвм соком 🙂

Менеджмент ммк полностью (пооооолностью) провалил 2025 год, продемонстрировав полную профнепригодность и скорее всего профдеформацию в вопросах генерации прибыли и эффективного управления. На фоне кри...

Маржинколл не наступит же? ведь общее требуемое го при равном количестве опционов и фьючей очень низкое…

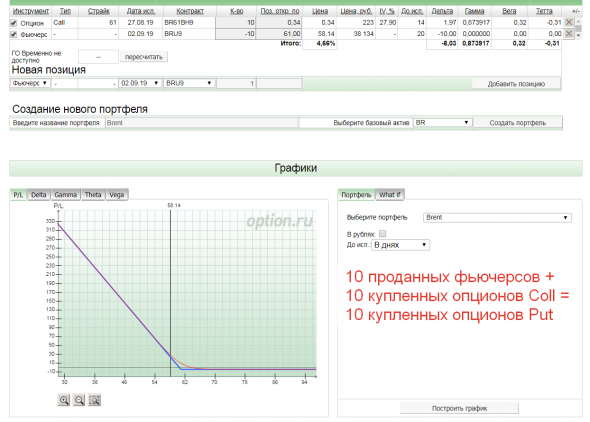

1. Полученная позиция — синтетический купленный опцион пут, в количестве 10 штук. Имеет неограниченный потенциал прибыли при падении цены нефти и ограниченный убыток при росте. Хоть 70, хоть 100 будет — Вы не потеряете больше, чем заплатили премию за купленные опционы. Так что маржинколл маловероятен. Если только Вы не набрали позицию на 100% ГО и биржа не поднимет требование к ГО.

На картинке очень условный график изменения цены, как если бы Вы купили опционы 61 страйка сейчас, а фьючерс был бы продан по 61.

2. Касательно количества опционов при имеющейся фьючерсной позиции.

Когда Вы набираете противоположную позицию фьючерсом и опционом в одном инструменте, биржа пересчитывает суммарное ГО в меньшую сторону.

Т.к. Ваши позиции взаимно компенсируют риски.

Сколько в итоге набирать опционов и, соответственно, допродавать фьючерсов — вопрос скорее философский.

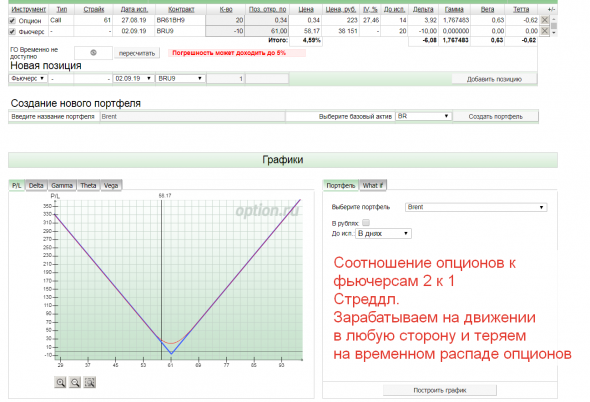

Т.к. можно покупать их в соотношении 1 к 1, а можно 2 к 1, и тогда получим стреддл (примерно как на рисунке). Или в любом другом соотношении.

Только не забывайте, что чем больше Вы купите опционов, тем больше будет временной распад и риск убытка в случае, если цена никуда не пойдёт, будет выше.

А если куда-то и пойдёт — прибыль будет значительно меньше, чем в случае с направленной позицией.

И если Вы покупаете фьючерс с одной датой экспирации, а опционы с другой, то после истечения срока жизни опционов в такой конструкции, ГО на оставшуюся фьючерсную позицию резко вырастет.

Так что в любом случае, я бы оставлял значительный запас денежных средств на управление позицией.

На примере все тех же 61 колов нефти и шорте фьючерса 61+.

Если на 59 или 58 нефти закрыть все фьючи, получается прибыль-которая делает «бесплатными» опционы… которые можно подержать или продать....

Я прикидывал, что уже движения более 1,5 бакса по нефти достаточно чтобы отбить затраты на опционы. если брать по максимуму на все колов и шорта фьюча… например за 5,5 тысяч удавалось как писал взять 7 шорт фьюча и 9 колов… эти 9 колов же стоят получаются дешевле затрат на них ., чем даст шортфьюча -если закрою его на 1-1,5 бакса ниже цены открытия шорта фьючерса… если цена нефти конечно пошла ниже и дала такую возможность.

Правильно же?? спасибо за пояснения.

сергей иванов, на сколько я понял, всё верно.

другое дело, что движение 1,5$ по нефти должно быть:

а) в нужную сторону (т.е. в шорт)

б) до истечения срока жизни опционов, чтобы потом пытаться что-то с ними делать.

Т.е. если Вы ждёте что цена сначала сходит на 1,5$ вниз, а потом вернётся, например, на те-же 1,5$ вверх, то Ваш сценарий отработает и всё получится как Вы и сказали.

Если же, наоборот, цена сначала сходит на 1,5$ вверх и потом вернётся, то мы окажемся в той-же позиции что и были, только купленные опционы подешевеют за время, пока цена двигалась туда-сюда. И мы будем иметь текущий убыток за счёт их удешевления. Но и шанс, что за оставшееся время Ваш прогноз реализуется.

Не знаю как другие, но брокер «Открытие» повышает ГО после дневного клиринга в день экспирации. Если ГО будет сильно не хватать, то могут и закрыть позицию целиком.

В случае, если думаете, что нефть будет падать, покупаете путы и заранее знаете сколько вы потеряете, если цена уйдет выше страйка к моменту экспирации.

Посмотрел на option.ru путы колы на центральном страйке 58, у них дельта 0,5, т.е вероятность того, что и путы и колы окажутся в деньгах одинаковая, неопределенность при которой лучше сидеть на заборе