11 апреля 2011, 11:13

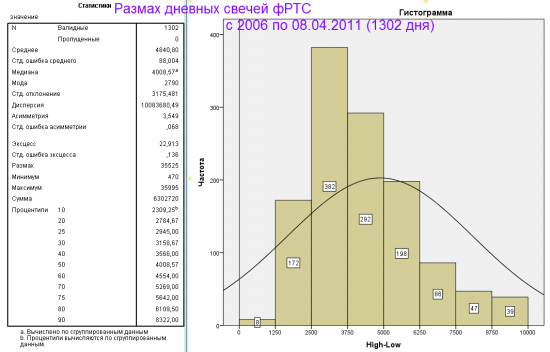

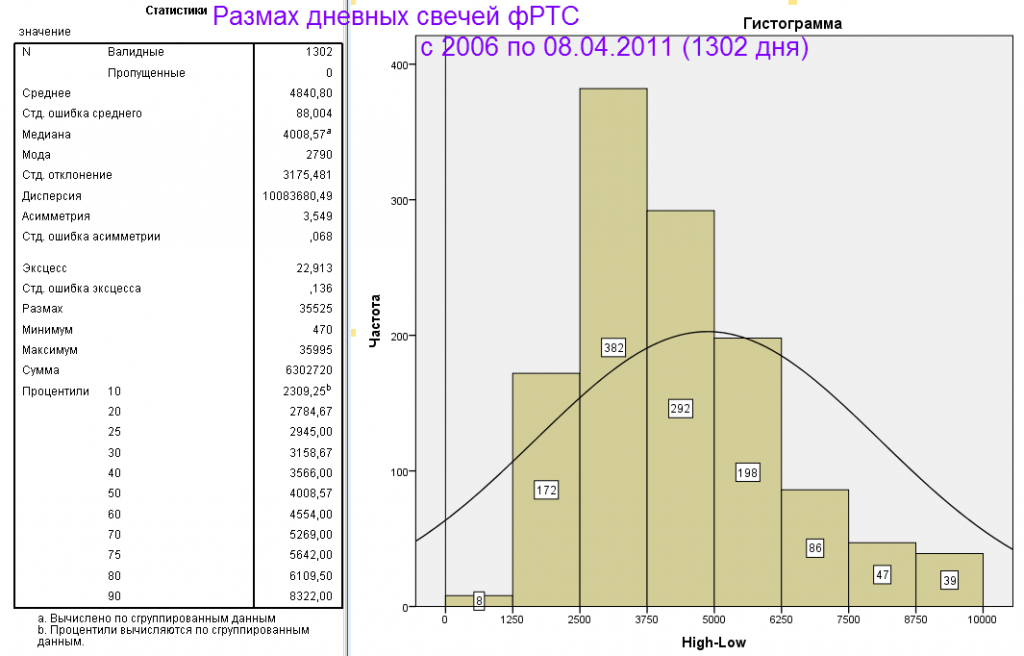

Размах дневных свечей фРТС (опять статистика)

Размах дневных свечей фРТС (опять статистика)

Предыстория

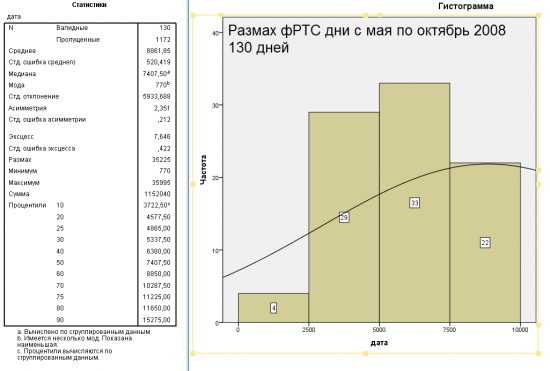

19 мая 2008 года РТС достиг отметки 2498,1 спустя 5 месяцев 24,10,2008 значение индекса было 549,53. За 107 торговых сессий падение составило около 1950 пунктов. В среднем в день падали 18,25 пунктов.

Получается чтобы «поймать» это движение нужно было каждую торговую сессию делать по фРТС 1825 пунктов. Много это или мало?

Немного теории:

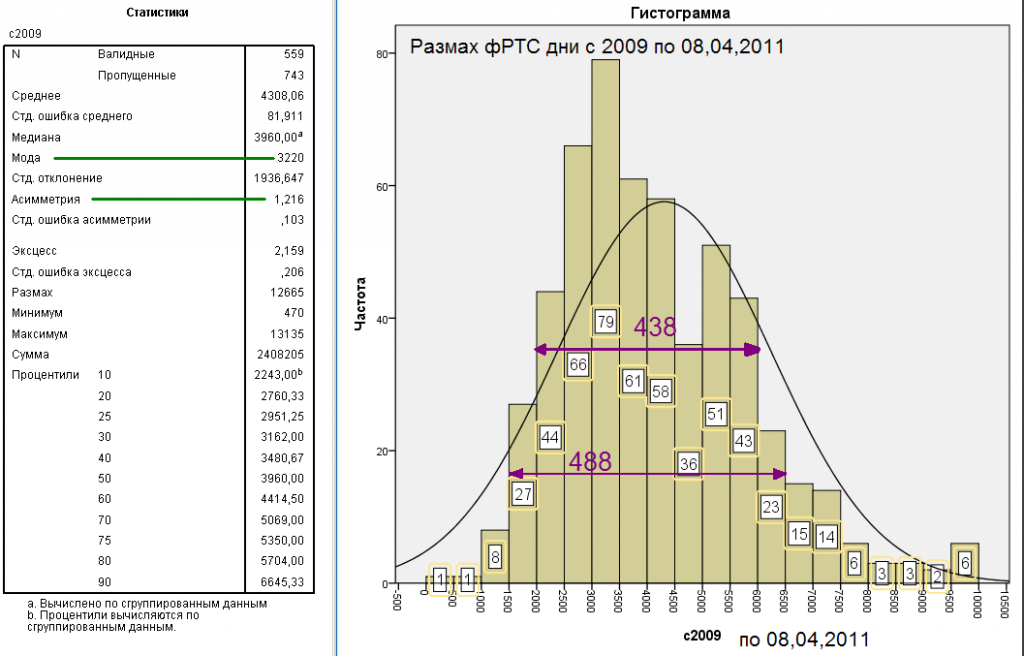

Размах = максимальное – минимальное значение

Мода — значение во множестве наблюдений, которое встречается наиболее часто

А тепер веселые картинки

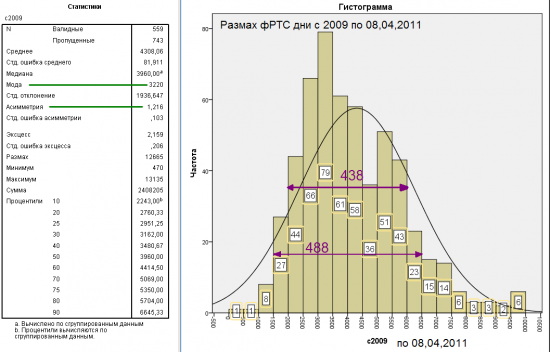

Потом я подумал можно ли ловить «такие» движения постоянно?

Получилось что мода была в районе 3000п ± 250п. Поэтому чтобы взять с рынка 1825 пунктов нужно в день брать от ½ до 2/3 от размаха. Много это или мало каждый решит сам для себя

дополнение 1: график ртс и размах savepic.ru/2428713.png

Предыстория

19 мая 2008 года РТС достиг отметки 2498,1 спустя 5 месяцев 24,10,2008 значение индекса было 549,53. За 107 торговых сессий падение составило около 1950 пунктов. В среднем в день падали 18,25 пунктов.

Получается чтобы «поймать» это движение нужно было каждую торговую сессию делать по фРТС 1825 пунктов. Много это или мало?

Немного теории:

Размах = максимальное – минимальное значение

Мода — значение во множестве наблюдений, которое встречается наиболее часто

А тепер веселые картинки

Потом я подумал можно ли ловить «такие» движения постоянно?

Получилось что мода была в районе 3000п ± 250п. Поэтому чтобы взять с рынка 1825 пунктов нужно в день брать от ½ до 2/3 от размаха. Много это или мало каждый решит сам для себя

дополнение 1: график ртс и размах savepic.ru/2428713.png

25 Комментариев

Тимофей Мартынов11 апреля 2011, 11:23очень круто! Молодец!+2

Тимофей Мартынов11 апреля 2011, 11:23очень круто! Молодец!+2 asf-trade11 апреля 2011, 11:25Наконец-то увидел размышления в нужном направлении хоть у кого-то.0

asf-trade11 апреля 2011, 11:25Наконец-то увидел размышления в нужном направлении хоть у кого-то.0 Евгений11 апреля 2011, 11:39Это вот у человека есть шансы)0

Евгений11 апреля 2011, 11:39Это вот у человека есть шансы)0 del11 апреля 2011, 11:42Молодец. А слабо те же вычисления но только для 2х, 3х и 4х дней подряд выложить ?!0

del11 апреля 2011, 11:42Молодец. А слабо те же вычисления но только для 2х, 3х и 4х дней подряд выложить ?!0

Читайте на SMART-LAB:

🔄 ВТБ Мои Инвестиции обновили тарифы. Насколько это интересно?

С 1 августа в ВТБ Мои Инвестиции начали действовать обновленные тарифы. Если посмотреть на изменения целиком, видно, что основной акцент сделали на активных инвесторов: тарифная линейка стала...

14:37

Похоже я один вижу лёгкий рост до 64р? Не?

14:37

НЛМК. МФСО. 1 полугодие 2026 НЛМК отчитался за первое полугодие 2026 года🏞 На скриншоте изображена карточка компании

👇 Полный файл PDF карточки компании, обновленный файл PDF карточки сектораи фу...

USDJPY рухнул к 156: первая с 1998 года интервенция переписывает старт недели Market Pulse, 03.08.2026Почему интервенция обрушила иену на 737 пунктов, чего не случалось с 1998 годаЧетыре дня USDJPY то...

14:36

🏭️ Российская металлургия: кризис, которого отрасль еще не переживала В первом полугодии 2026 года российские металлургические компании опубликовали одну из самых слабых отчетностей за последние десят...

Генетико технический разбор Генетико технический разбор#GECO #Генетико На Д1 строит 4 волну Эллиотта.Уровень поддержки 12,47, сопротивление 23,70.Четвертая волна обычно самая короткая, может дойти до ...

14:35

КИФА, Ставка 14,5% в юанях с ежемесячным купоном выглядит щедро, но и риски бизнеса на трансграничной торговле соответствующие. Хорошо, что свои обязательства перед бондодержателями выполняют четко...

«Аэрофлот» летает в убыток. Топливо забирает всю прибыль

Я уже писал о главной проблеме «Аэрофлота»: пассажиры есть, но парк ограничен.

Теперь новой проблемой становится экономика рейса...

Андрей Б, вот действительно была б ракета у ЕТ)

🗺 О районе и о транспортной доступности 📍ЖК «СЕЗАР БУДУЩЕЕ» расположен в Хорошевском районе Москвы, который входит в ближний радиус «Большого Сити». ММДЦ Москва-Сити будет виден из окон СЕЗАР БУДУЩЕГО...

Кто-то продолжает скупать валюту. Кто и почему?

$€ Раньше валюта росла рывками. Резко и на каких-то новостях. Это были, либо планы минфина относительно изменения параметров бюджетного правила...