13 марта 2012, 15:42

Мартовская серия - почасовая история ухмылки и доход по дельта-хеджу

Подходит к концу мартовская серия. Торги по ней были необычными, но интересными, несмотря на бессмысленный безобъмно-безидейный рынок. Впервые за долгое время перед экспирацией не возникло существенных дисбалансов — пики открытого интереса на 160-165 были пройдены давно, а новых не появилось, сил же, чтобы подтянуть туда рынок надолго, не оказалось. Рекордно низкий индекс опционной боли — 2199/7770 (дельта выше/ниже текущих цен) не мог дать покупателям путов желанного.

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

Плавающая ухмылка в привязке к %, мартовская серия, с 15 февраля, почасовой ТФ, анимированный (сохранять на жесткий диск для просмотра)

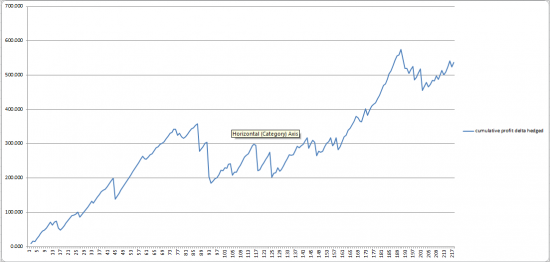

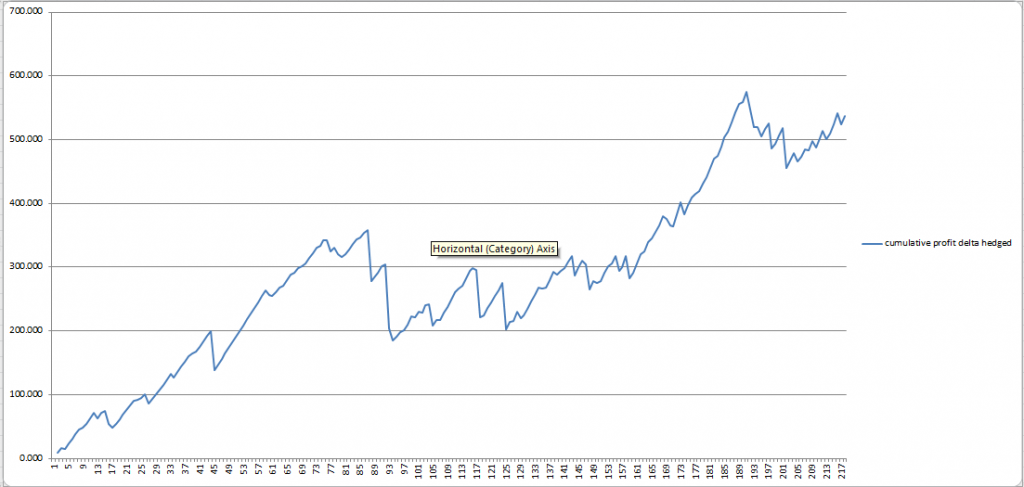

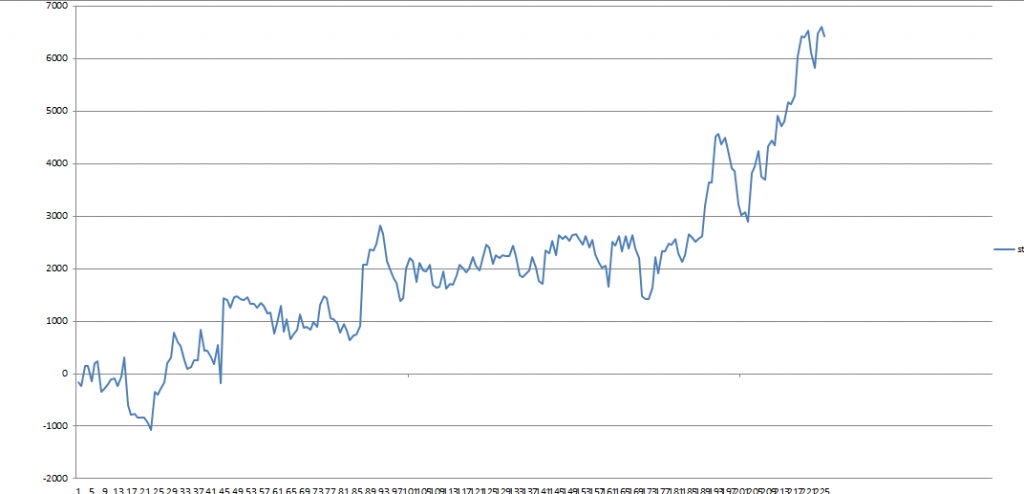

Прибыль дельта-хеджированного проданного стреддла, с 15-02, хедж ежечасно, модель BSM, страйк 170, без учета фактора веги

Взвешенные по дельте позиции по мартовским опционам.

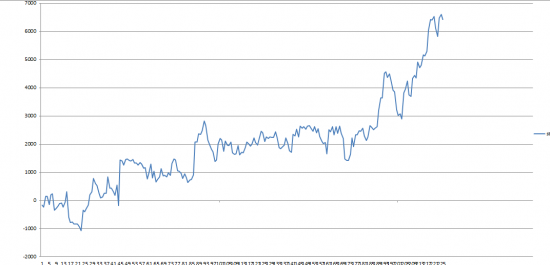

Прибыль продавца стреддла на 170 страйке, с 15-02, без хеджа.

Подавляющее большинство объемов делают высокочастотники, но заморские модели пока работают, что указывает на то, что неэффективность даже на таком проторгованном инструменте как российский фьючерс на индекс РТС остается. Удалось в этом месяце заработать как продавцам (на боковике), так и покупателям гаммы, в то время, как по веге ситуация изменилась несущественно — лишь абсурдные минимумы конца февраля справедливо были скомпенсированы ростом волатильности в район 30%. В значительной степени проявил себя фактор гэпов — продавцы, которые уходили на ночь нейтральными, заработали значительно больше тех, которые держали проданную гамму постоянно. Ну и конечно традиционно отработала себя шорт-гамма в Сбербанке и особенно в Газпроме.

Плавающая ухмылка в привязке к %, мартовская серия, с 15 февраля, почасовой ТФ, анимированный (сохранять на жесткий диск для просмотра)

Прибыль дельта-хеджированного проданного стреддла, с 15-02, хедж ежечасно, модель BSM, страйк 170, без учета фактора веги

Взвешенные по дельте позиции по мартовским опционам.

Прибыль продавца стреддла на 170 страйке, с 15-02, без хеджа.

Читайте на SMART-LAB:

Валюта. Почему отскок может продолжиться и что можно сделать?

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

Если экспертное сообщество заговорило о наступлении периода сверхкрепкого рубля, то крепость эта, вероятно, на исходе....

06:38

Сегодня идем в гости к «Т-Инвестициям» — подключайтесь к эфиру 👀

В 14:30 мы вместе с ведущей подкаста «Акционеры. Бизнес» Ириной Ахмадуллиной обсудим бизнес Позитива и в прямом эфире разберем самые актуальные вопросы инвесторов.

Максим Филиппов,...

16.04.2026

EUR/GBP: Пружина взведена. Время снимать с предохранителя?

Кросс-курс EUR/GBP продолжает консолидацию в узком диапазоне, всё отчетливее формируя фигуру «флаг». Вчерашний торговый день закрылся паттерном «бычье поглощение», который сформировался после...

16.04.2026

RADvam, А куда им деваться? Нефть из Ирана не выходит, с голоду помрут. Трамп навоевался, оружия нет, победить Иран шансов нет, в затяжную, как Россия, воевать неинтересно, лучше Кубу захватить к в...

Perser, отчëт арбитражного управляющего и решение, что делать дальше.

это для тех кто сомневантся в нашей позиции шорт по втб.

как видите мы сами в минусе, пока.

john dao, дада сейчас рубля в 3 укатается и потом хороший рост до 4.

Валюта. Почему отскок может продолжиться и что можно сделать?

👉Наш канал в MAX👈

👉Чат Иволги вMAX👈

Если экспертное сообщество заговорило о наступлении периода сверхкрепкого рубля, то крепость...

Валюта. Почему отскок может продолжиться и что можно сделать?

👉Наш канал в MAX👈

👉Чат Иволги вMAX👈

Если экспертное сообщество заговорило о наступлении периода сверхкрепкого рубля, то крепость...

Шура Балаганов, Там тебе не тут. Интересы бизнеса нельзя ущемлять.

Ring_o, в смысл дивиденды?

ir.ozon.com/?ysclid=mo2dxitxcz181371006

На своем сайте Озон опубликовал дату предоставления отчета МСФО за 1 квартал 2026 года: 28 апреля 2026 года.

aakit, Спасибо за ответ. Где то упустил информацию по докапитализации дочки на 20 млрд. Это сильно меняет картину. Получается убыток как минимум на 59 млрд нарисованный) 20 млрд в дочку и 39 млрд о...

что ты творишь?))))))))))))))))))

зачем?

но всё же как-то не комфортно)))))