09 марта 2012, 14:14

Результативность факторов рынка в феврале

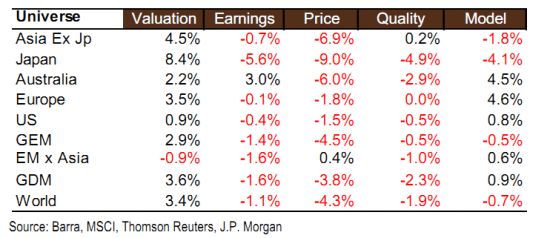

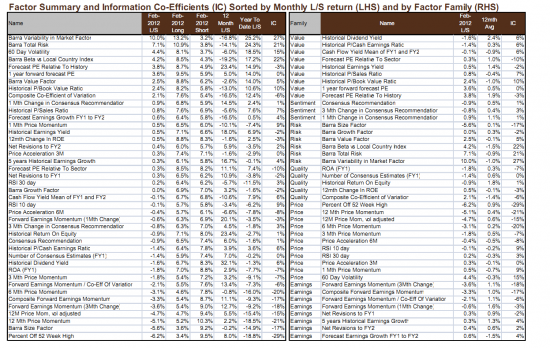

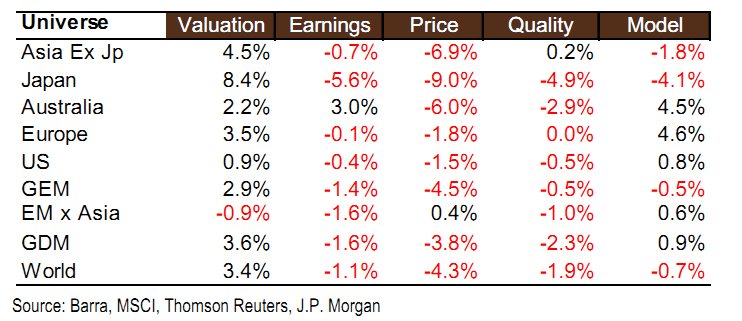

Многие команды публикуют результаты по факторам рынка — по сути это возможность оценить результативность портфеля в разрезе по факторам-бенчмаркам. JPM в этом отношении радует больше всех — у них наиболее прозрачная и четкая система анализа факторов. Для тех кто не в теме — на разных стадиях рынка факторы качества, роста, оценки по определенным коэффициентам, дивидендной доходности оказывают разное влияние на динамику акции. В одни периоды лидируют акции с высоким качеством, в другие — мусорные стоки. В одни периоды — акции с низкими ratios, в другие — с высокими, и т.д. Соответственно ребалансируя портфель по экспозиции не только к отраслям, странам, но и к данным факторам, можно повысить его результаты. Что более интересно, что степень автокорреляции экспозиции к данным факторам существенно выше чем для странового и отраслевого принципа.

Итак, по результатам февральского обзора, вне конкуренции второй месяц в лидерах — низкие коэффициенты, в аутсайдерах — ценовой моментум и высокое качество. Для российского рынка (он в подгруппе GEM) это трансляция факта, что Газпром, Лукойл и прочие акции с низким коэффициентом должны были быть чуть лучше, а Сбер и другая растущая группа — в аутсайдерах.

Мне интересно, интересен ли кому-либо такой же анализ для российского рынка?

Итак, по результатам февральского обзора, вне конкуренции второй месяц в лидерах — низкие коэффициенты, в аутсайдерах — ценовой моментум и высокое качество. Для российского рынка (он в подгруппе GEM) это трансляция факта, что Газпром, Лукойл и прочие акции с низким коэффициентом должны были быть чуть лучше, а Сбер и другая растущая группа — в аутсайдерах.

Мне интересно, интересен ли кому-либо такой же анализ для российского рынка?

0 Комментариев

Читайте на SMART-LAB:

EUR/USD в тисках: кто первый моргнет у критической отметки?

Европейская валюта протестировала нисходящую линию тренда (построенную по точкам 1 и 2), завершив торги в четверг паттерном «медвежье поглощение». Отдельно стоит отметить формирование...

15:42

Средние доходности облигаций в зависимости от кредитного рейтинга. От B- до AA+

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

Средние доходности облигаций в зависимости от рейтинга (бледные столбцы — доходности без сглаживания). И как они изменились...

06:53

Выработка электроэнергии в РФ в феврале 2026г. по Росстату и рекордный объем потребления энергии в 1 квартале 2026г.

Росстат представил данные по выработке электроэнергии в РФ в феврале 2026г.: 👉 выработка электроэнергии в РФ — 107,43 млрд кВт*ч. ( +1,7 % г/г)

— в т.ч. выработка ТЭС станциями —...

16:16

05.04.2026

Представитель Центрального командования «Хатам аль-Анбия» заявил, что иранским силам удалось уничтожить два американских транспортных самолета C-130 и два вертолета Black Hawk, которые вы...

Alexander7,

до 15 апреля, да уж «евроРЕБУС»

05.04.2026

Представитель Центрального командования «Хатам аль-Анбия» заявил, что иранским силам удалось уничтожить два американских транспортных самолета C-130 и два вертолета Black Hawk, которые вы...

Мост NIC=>FCF у Базиса похож на Аренадату: Мост NIC=>FCF у Базиса похож на Аренадату:

почти нет роста дебиторской задолженности.По этой причине NIC высоко конвертится в СДП.

(пост в ...

21:53

Tverskoy_homyak, 8 апр исполнение репо уже под 5 трлн, шортистам жопу порвут

на этом все по вью. подведем итоги моего взгляда черед неделю…

21:51

Илья,

ЧТО за бред в отчете!!! Курсовые разницы при пересчете из других валют ?

ЛСР начали кирпич экспортировать?

Хороший треугольничек, однако, на днях вырисовывается… Только вот вопрос куда пойдет?..

ЧИГ Калита,

LudoMan, он пошёл туда ещё в январе, а вот собрали ли что-то это большой вопрос.