19 декабря 2017, 11:44

О влиянии издержек на примере одной торговой системы

Пост о наших акциях.

Сперва о том, что у меня получается по издержкам в реальных торгах за последние несколько месяцев:

На графике кумулятивное среднее проскальзывание. Видимо, при текущем объеме позиций всё асимптотически идёт к -0,1%.

Хотя могут быть любые сюрпризы. Торгуются у меня системы на акциях при издержках -0,2%, но принципиально они не сильно ломаются даже при -0,5%.

Благодаря упорству программиста, доделали небольшой тестер, позволяющий делать быстрые просчеты по нашим акциям за последние 20 лет.

Просчитали одну систему, которая симпатична двумя моментами:

1. Оценивает каждую бумагу в отдельности.

2. Оценивает рынок в целом.

Исходя из обоих пунктов принимает решение в какие бумаги и в каком объеме войти.

Параметров, которые могут быть оптимизированы, два. При любых вариациях дает прибыль, но, конечно, разную.

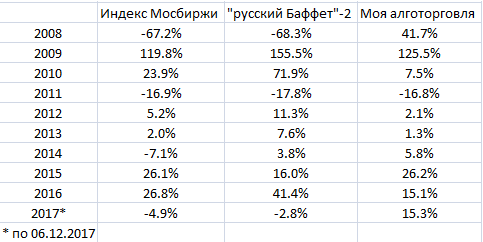

Теперь по теме топика. Вот так выглядит эквити этой системы за последние 19 лет без учета издержек (идеальные входы-выходы):

Итого 34% годовых профита при стабильной просадке. Прикольно:)

Добавляем мои расчетные -0,2% на вход-выход (-0,4% на сделку):

Имеем -9% годовых. Грусть:(

Посмотрим, что будет, если издержки будут -0,1% на вход-выход (-0,2% на сделку):

Всего лишь 12,5% годовых. Как-то не очень… но радует стабильность просадок.

На маленьком депозите еще можно поиграться. На большом — бессмысленно.

Бумаги выбираются в системе все подряд, исключение лишь по ликвидности.

Мораль понятна… почти нереально крутить какие-то большие алгопортфели на нашем рынке, чтобы было хоть какое-то разнообразие бумаг в портфеле. Видимо, всё что свыше 100-200 млн это почти пассивный БНХ с реинвестированием дивидендов и ребалансировками.

Сперва о том, что у меня получается по издержкам в реальных торгах за последние несколько месяцев:

На графике кумулятивное среднее проскальзывание. Видимо, при текущем объеме позиций всё асимптотически идёт к -0,1%.

Хотя могут быть любые сюрпризы. Торгуются у меня системы на акциях при издержках -0,2%, но принципиально они не сильно ломаются даже при -0,5%.

Благодаря упорству программиста, доделали небольшой тестер, позволяющий делать быстрые просчеты по нашим акциям за последние 20 лет.

Просчитали одну систему, которая симпатична двумя моментами:

1. Оценивает каждую бумагу в отдельности.

2. Оценивает рынок в целом.

Исходя из обоих пунктов принимает решение в какие бумаги и в каком объеме войти.

Параметров, которые могут быть оптимизированы, два. При любых вариациях дает прибыль, но, конечно, разную.

Теперь по теме топика. Вот так выглядит эквити этой системы за последние 19 лет без учета издержек (идеальные входы-выходы):

Итого 34% годовых профита при стабильной просадке. Прикольно:)

Добавляем мои расчетные -0,2% на вход-выход (-0,4% на сделку):

Имеем -9% годовых. Грусть:(

Посмотрим, что будет, если издержки будут -0,1% на вход-выход (-0,2% на сделку):

Всего лишь 12,5% годовых. Как-то не очень… но радует стабильность просадок.

На маленьком депозите еще можно поиграться. На большом — бессмысленно.

Бумаги выбираются в системе все подряд, исключение лишь по ликвидности.

Мораль понятна… почти нереально крутить какие-то большие алгопортфели на нашем рынке, чтобы было хоть какое-то разнообразие бумаг в портфеле. Видимо, всё что свыше 100-200 млн это почти пассивный БНХ с реинвестированием дивидендов и ребалансировками.

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

Селигдар 20.04.2026 проведет сбор заявок на новые облигации серии 001P-11, насколько интересен выпуск?

17.04.2026

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

17.04.2026

Пока тихо идём на 170

vvs1941, обнадёживаю. Нууу там космические корабли, космические просторы, бороздят. и всё в этом духе.что плохого?

Sibiryak1903, по факту-то выходит, что ты балабол, да еще и с проблемами с головой.

JetLend,

Да всё нормально на 110-115 можно выйти на следующей неделе

SP500 улетел на трампо-сказках. Самая мощная месячная свеча с 2018 года (дальше не смотрел). Как там Вася со своими шортами? Наши горемыки будут чесать репу в пнд — за нефтью тащить или за SP. Эля мож...

Компания законтрактована на 21 ярд, 1,5 общий облигационный долг, 360 млн общий платеж за месяц, при сборе нового выпуска 140 млн с начала года ( почти 50% от долга) и 38 млн не нашли на купон и аморт...

genubat, третье ещё есть: инерция. Просто привыкли.

Ну ждём друзья 37 ну 30 не знаю врятли 37 да в следующем году дивы 15-19 руб будут хорошие 65-75 цена СНГ преф будет ну так всегда в СНГ префе раз в 2 года движуха

но на e-disclosure и отчёта-то нет никакого.

2 тестить надо на постоянной сумме а не на рефинансировании

100-200 млн. чего? Если долларов, то да, сложно, а если рублей, то с проскальзыванием 0,1% Сбер, Газпром, Си и РИ (в номинале) в этих объемах торгуются «на раз» каждый. И по доходность на просадку это совcем не b&h. Другое дело, что до 2002-го такой ликвидности не было и 20 лет смотреть бессмысленно. А вот повторить третий столбец этой таблицы на миллиарде рублей — без проблем