02 марта 2012, 13:45

Статистические модели трендов. Смещение среднего. (Дополненное)

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

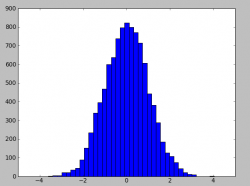

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

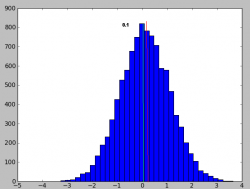

Если мы рассмотрим, распределение как набор значений расположенных во времени (привычные для трейдинга представления в виде графиков числовых рядов). То получим для все того же нормального(гауссового) распределения следующую картинку:

Как и ожидалось из гистограммы распределения, 95% значений находятся внутри интервала от -2 до +2, с центром в нуле.

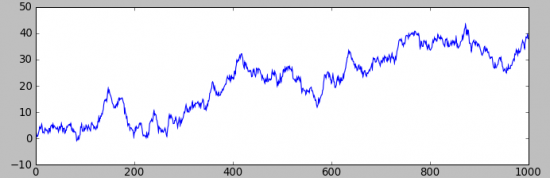

Каждый наверняка видел график случайного блуждания и этот на него мало похож. Разница в том, что для того чтобы получить случайное блуждание необходимо последовательно сложить эти значения. Или наоборот чтобы получить из случайного блуждания — распределение приращений, необходимо взять разность соседних значений.

Таким образом мы подходим к первой простейшей модели тренда. Рассмотрим распределение приращений:

которое практически на глаз не отличается от предыдущего, но среднее (центр) сдвинуто на +0.1. Теперь просуммируем значения распределений для первого случая с нулевым и положительным (+0.1) смещением среднего, таким образом получим два графика случайных блужданий.

Первый, без смещения в мат ожидании приращений:

А второй, с «ничтожным» (ели разлечимым на графике распределения приращений) смещением(+0.1):

Разница, разительная, но на первом графике — заработать не возможно, а на втором вполне.

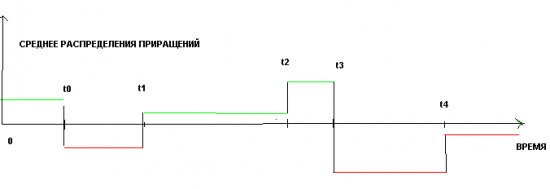

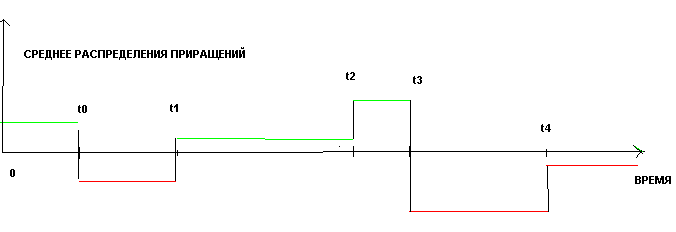

В данном случае мы рассматриваем, зависимость(смещение в мат. ожидании), которая не изменяется во времени, то есть стационарна, 0 для всего графика, или +0.1 другого. Теперь представим что эти значения сами изменяются во времени, и представляют к примеру кусочно-постоянную функцию. То есть набор констант, из которого мы выбираем значение, действующее на каком-то интервале. Соответственно если это значение положительное возникает «растущий кусок тренда», если отрицательное — «падающий». А сам график «сшит» из таких интервалов с постоянными значениями. Таким образом мы получим приближенную к реальности простейшую динамическую модель тренда. У которое стационарное среднее приращений равняется 0, но при этом существуют интервалы на которых оно отклоняется от 0 как в положительную так и отрицательную сторону. При этом в среднем количество таких участков «уравновешивается» и мы получаем среднее всех приращений близким к нулю.

Или если мы будем рассматривать среднее, как функцию времени, то для кусочно-постоянной модели, получим следующую картинку:

Или ввиде формулы, P_i+1 = P_i + A_k + N(0, 1) , где A_k это значение среднего на данном временном интервале(t_k, t_k+1), N(0, 1) стандартизированное нормальное распределение, а Pi это получившийся стохастический процесс.

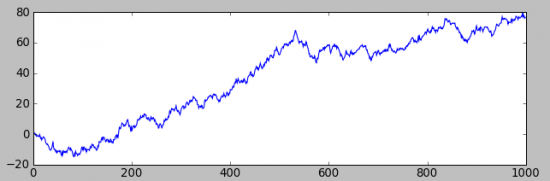

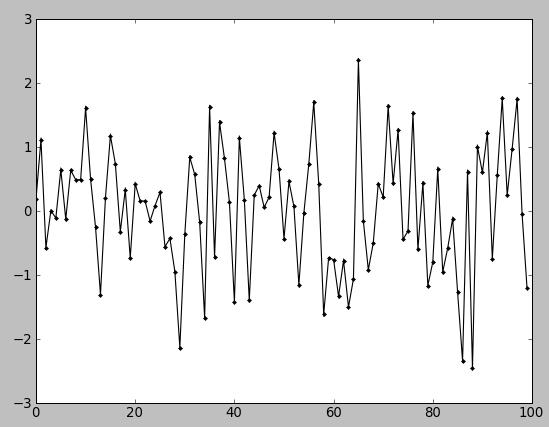

Для примера рассмотрим реализацию такого стохастического процесса, при t_k = (0, 100, 200, 400, 450, 600, 650) и A_k = (+0.1, -0.1, +0.05, +0.15, -0.2, -0.05), что примерно соответствует представленному выше графику зависимости от времени.

Первая реализация:

Вторая реализация:

Как видно они мало похожи, и в них гораздо менее очевидно наличие трендов чем в простейшем стационарном случаи, но тем не менее они там присутствуют, а значит на таком процессе возможно заработать.

В следующей серии, мы поговорим о еще одной модели тренда, которая связана с персистентностью, или более конкретно, мы будем понимать под персистентностью — авто-регрессивность числового ряда.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

Если мы рассмотрим, распределение как набор значений расположенных во времени (привычные для трейдинга представления в виде графиков числовых рядов). То получим для все того же нормального(гауссового) распределения следующую картинку:

Как и ожидалось из гистограммы распределения, 95% значений находятся внутри интервала от -2 до +2, с центром в нуле.

Каждый наверняка видел график случайного блуждания и этот на него мало похож. Разница в том, что для того чтобы получить случайное блуждание необходимо последовательно сложить эти значения. Или наоборот чтобы получить из случайного блуждания — распределение приращений, необходимо взять разность соседних значений.

Таким образом мы подходим к первой простейшей модели тренда. Рассмотрим распределение приращений:

которое практически на глаз не отличается от предыдущего, но среднее (центр) сдвинуто на +0.1. Теперь просуммируем значения распределений для первого случая с нулевым и положительным (+0.1) смещением среднего, таким образом получим два графика случайных блужданий.

Первый, без смещения в мат ожидании приращений:

А второй, с «ничтожным» (ели разлечимым на графике распределения приращений) смещением(+0.1):

Разница, разительная, но на первом графике — заработать не возможно, а на втором вполне.

В данном случае мы рассматриваем, зависимость(смещение в мат. ожидании), которая не изменяется во времени, то есть стационарна, 0 для всего графика, или +0.1 другого. Теперь представим что эти значения сами изменяются во времени, и представляют к примеру кусочно-постоянную функцию. То есть набор констант, из которого мы выбираем значение, действующее на каком-то интервале. Соответственно если это значение положительное возникает «растущий кусок тренда», если отрицательное — «падающий». А сам график «сшит» из таких интервалов с постоянными значениями. Таким образом мы получим приближенную к реальности простейшую динамическую модель тренда. У которое стационарное среднее приращений равняется 0, но при этом существуют интервалы на которых оно отклоняется от 0 как в положительную так и отрицательную сторону. При этом в среднем количество таких участков «уравновешивается» и мы получаем среднее всех приращений близким к нулю.

Или если мы будем рассматривать среднее, как функцию времени, то для кусочно-постоянной модели, получим следующую картинку:

Или ввиде формулы, P_i+1 = P_i + A_k + N(0, 1) , где A_k это значение среднего на данном временном интервале(t_k, t_k+1), N(0, 1) стандартизированное нормальное распределение, а Pi это получившийся стохастический процесс.

Для примера рассмотрим реализацию такого стохастического процесса, при t_k = (0, 100, 200, 400, 450, 600, 650) и A_k = (+0.1, -0.1, +0.05, +0.15, -0.2, -0.05), что примерно соответствует представленному выше графику зависимости от времени.

Первая реализация:

Вторая реализация:

Как видно они мало похожи, и в них гораздо менее очевидно наличие трендов чем в простейшем стационарном случаи, но тем не менее они там присутствуют, а значит на таком процессе возможно заработать.

В следующей серии, мы поговорим о еще одной модели тренда, которая связана с персистентностью, или более конкретно, мы будем понимать под персистентностью — авто-регрессивность числового ряда.

Читайте на SMART-LAB:

Серебро по "скидке" 50%: шанс, который выпадает раз в десятилетие?

Серебро протестировало сильный уровень поддержки 64.05, а также «психологическую» горизонталь 61.00. Значимость этой горизонтали объясняется просто: серебро сейчас стоит вдвое дешевле своих...

24.03.2026

Откуда в «МГКЛ» появляются товары для ресейла

Сегодня поток товаров для ресейла в группе «МГКЛ» формируется из двух основных источников — онлайн-канала и офлайн-инфраструктуры. Это уже выстроенная модель, которая обеспечивает...

24.03.2026

Рост прибыли ДОМ.РФ ускорился почти вдвое

ДОМ.РФ представил результаты по МСФО за январь–февраль 2026 года, которые отражают заметное ускорение динамики финансовых показателей. Чистая прибыль за отчетный период выросла на 94% г/г, до 18,4...

24.03.2026

sniper, не бомби, там всё схвачено

алросу на контроль девочки

Alexey Rondine, сначала с этой позицией согласился его представитель, чуть не ввинтившись под стол после своих слов.

А то, что префы «особенного» типа по п2.1 и п3 ст. 32 Закона об АО и изменени...

Макс Рыженок,

я не шорчу

я не умею

P.S.

а Вы к какому пункту smart-lab.ru/forum/EUTR/page252/#comment19279779 более склоняетесь?

Что касаемо увеличение количества акций, то эта бадяга началась в кон начала сво 22г. Когда стал вопрос касаемо гражданских самолётов, тогда государство и увеличила количество акций (капитализацию) оа...

Что то отчет сильно не очень, похоже)

Ааа. Сорян. Прочитал новость в Коммерсанте. Фигня! Пылесосим дно пока цена повкуснела. Через пару дней отпустит

khornickjaadle,

Уголь не замещает нефть или газ, уголь добывается и экспортируется, он уже в балансе мировой энергетики. Замещают две вещи — запасы и наращивание добычи. АЭС, СПГ, газо/нефтепров...

Константин, Как и москухня в целом

23:50

Тредер, дак КС опустят, перезаймут

Временной ряд на финансовом рынке — не Винеровский процесс.

Просто лень было все в одном посте писать, но решил начать с азов. )