Определение направления цены с помощью потока ордеров

Перевод статьи из блога tr8dr. Написано верно, применительно к HFT алгоритмам, но очень кратко. Однако, немного подумав, из этого можно сделать достаточно простую метрику для раннего определения направления движения цен.

Высокочастотная маркет дата, как правило, представлена в виде обновлений потока ордеров (полный ордерлог):

Это может быть использовано для реконструкции полного стакана заявок в любой момент времени, а также для анализа перемещений ордеров внутри книги заявок. Самый простой подход — вычисление объемов, добавленных или отмененных, на конкретном уровне цены.

Более сложный прием это попытка определить направление движения потока ордеров в стакане.

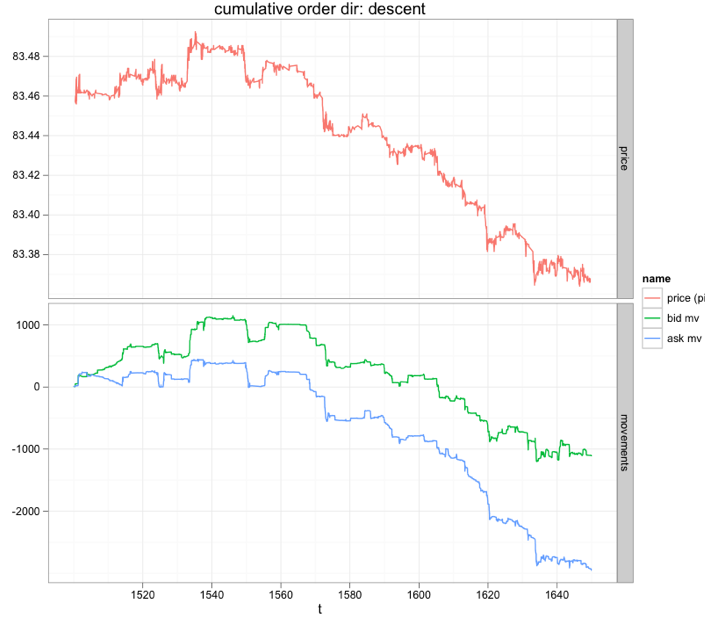

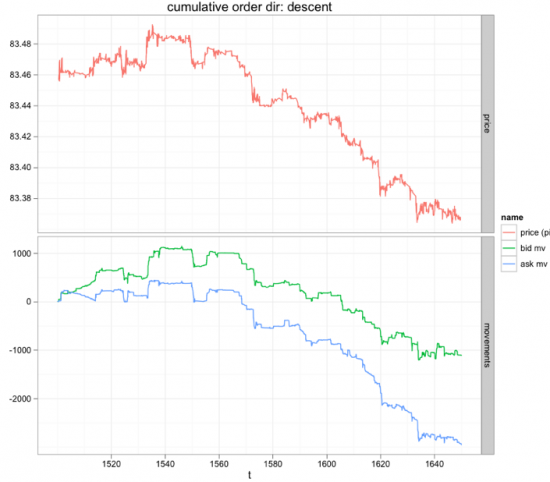

Используя эти подходы, мы можем создать множество метрик, которые дадут дополнительную информацию для принятия торговых решений. Приведем пример для валютной пары USD/JPY в момент снижения цены на 10 пунктов на сильном импульсе.

На графике в заглавии статьи на верхней панели показана средняя цена (между бидом и аском), а на нижней панели — кумулятивные потоки ордеров на биде и аске ( взятые из полного ордерлога).

Можно отметить, что поток асков более агрессивен, чем поток бидов. Это еще нельзя особо использовать, так как кумулятивный поток более или менее следует направлению движения цены в период импульса.

Импульс

Более интересно наблюдать, что происходит в стакане непосредственно перед импульсом:

Красным цветом обозначены области больших отмен ордеров, синим — большим добавлением ордеров. Можно отметить следующее:

1. Заявки на продажу

Здесь наблюдается большое (или более агрессивное) движение в сторону внутренних областей стакана, в соответствии с тем фактом, что происходит падение цены. Видно вертикальное перемещение отмен в глубине стакана, в связи с тем, что трейдеры переставляют свои ордера ближе к лучшим ценам.

2. Заявки на покупку

Покупатели и маркет мейкеры здесь подвержены риску неэффективной цены (adverse selection) и двигают свои ордера вглубь книги заявок с лучших уровней. Здесь мы видим много отмен на лучших уровнях и добавлений в глубине.

Боковое движение

Как выглядит боковое движение цены, или флэт, в стакане?

Видны хаотичные отмены/добавления, с некоторыми небольшими последовательными движениями вверх и вниз.

Фильтрация

Активность может быть очищена от шума, для выявления сигнала, который намного проще детектировать:

(шум можно уменьшить путем введения некоторого порога объема ордеров, меньше которого перемещения не учитываются, и, далее, стандартными методами сглаживания получившихся значений)

Вывод

Указанный подход будет полезен для понимания движения цен на коротких и средних временных интервалах. Тем не менее, продолжительные движения цены часто содержат неопределенные интервалы, где потоки ордеров и цены противоположны в какие-то моменты. Данный тип индикаторов должен вычисляться на разных скользящих окнах для учета всех таймфремов.

Другие стратегии и алгоритмы автоматической торговли смотрите на моем сайте www.quantalgos.ru

Unregister09 июля 2017, 14:09это как смотреть на историю на графике цены и говорить… вот тут бы купил а тут продал

Unregister09 июля 2017, 14:09это как смотреть на историю на графике цены и говорить… вот тут бы купил а тут продал +1

+1 SAI09 июля 2017, 14:32Плюсую за труд, хотя информации 0 ))0

SAI09 июля 2017, 14:32Плюсую за труд, хотя информации 0 ))0- Сергей Майоров09 июля 2017, 18:53очень хорошая статья! а что за прога используется?0