12 февраля 2012, 18:59

Оценка текущей ситуации; взгляд в будущее.

В этом посте поделюсь параметрами своих взглядов относительно перспектив рыночных будней. Единственный способ это сделать- это понять, где мы находимся сейчас, дать оценку текущим реалиям, и уже исходя из этого анализа, нарисовать для себя торговую идею, отталкиваясь от которой, и трансформируя ее в дальнейшем, в зависимости от динамики изменений параметров реалий, можно будет ее торговать. Буду краток, прост, и в тоже время, субъективно обхвачу все конфигурации реальной расстановки сил.

Когда управляющий, трейдер, делится своей стратегией, идеей- у меня это ассоциируется с состоянием человека с душой поэта, интеллектуала с красивой душой, (что может быть красивее..), который днем одиозен для сего мира, мира- где узость сознания есть социальное требование, а по ночам подобно палачу самозабвенно терзает свою же душу, когда отходят музы, эстетический эффект от виски или же эйфория от красоты женских ласк. Но все же эти терзания делают его ум лишь еще более тонким и красивым, грусти порой стоит покориться в гордом одиночестве. Упс, меня занесло, перейдем к делу.

По итогам уходящей недели 6-10 февраля, американские индексы изменились очень незначительно. Да и в целом весь спектр самых ликвидных финансовых активов за прошедшую пятидневку не показали существенных изменений. Не время еще для бурь, время для предвкушения и формирования прогнозов, чем мы собственно и заняты. Несмотря на скучные изменения индексов, для этого времени свойственны интереснейшие изменения в новостной оболочке формирующей в дальнейшем движения. На это и обратим внимание.

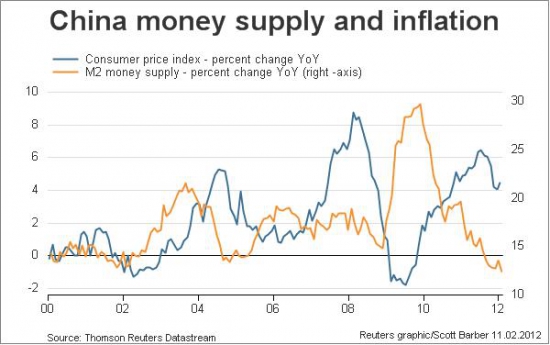

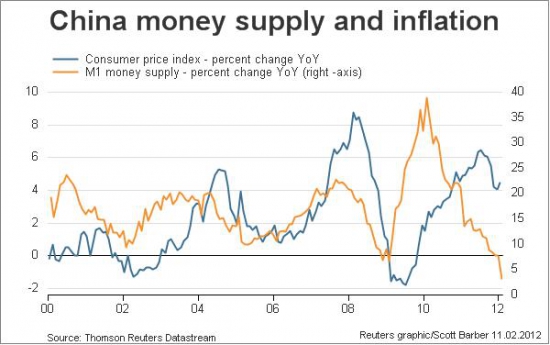

Китайская статистика за январь оказалась интересной, хотя январьские цифры и не самые точные, но все же не обращать на них внимания- это как одеть повязку для сна на глаза, хуже даже страшных розовых очков. Инфляция в Китае оказалась выше ожиданий, годовая динамика cpi скорректировалась вверх до 4.5% (см. график). Цены на продукты оказали решающее влияние подскочив на 4.2% за месяц и на 10.5% за год, непродовольственные товары выросли в цене всего на 1.8% г\г. Производственные цены за год +0.7% и -0.1% за месяц. В такой ситуации народный банк страны не будет торопиться снижать ставки, а скорее всего будет выжидать до марта-апреля, мониторя дальнейшее развитие ситуации.

Но ситуация становится обоюдоострой, если мы взглянем еще и на другие макроэкономические показатели. Темпы роста денежной массы замедлились до 12.4% (см.график M2), M1 который показывает денежную массу в банках также находится на минимумах(см.график).

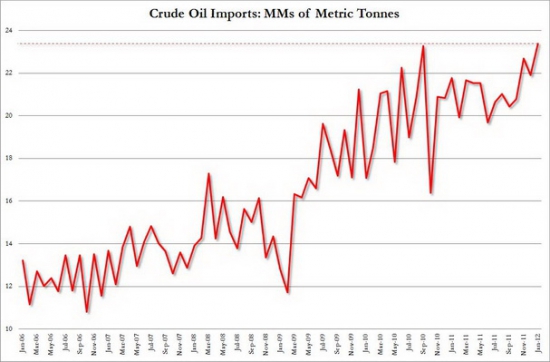

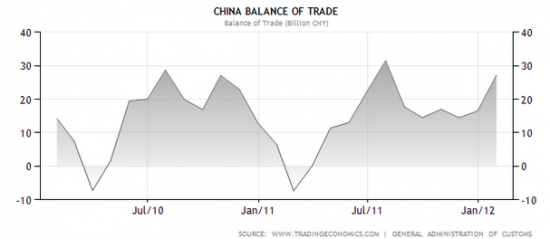

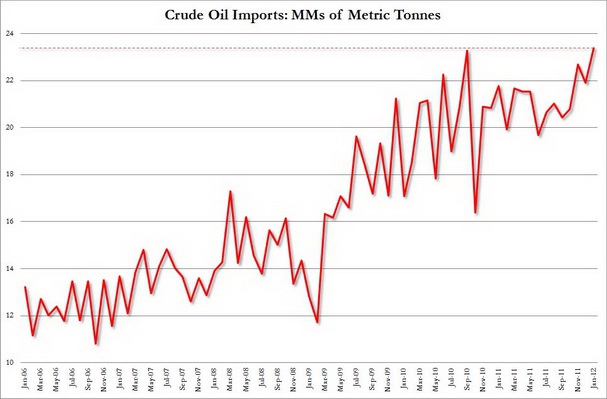

В то же время еще более интересны данные по торговому балансу Китая. Если импорт нефти в Китай был на максимальном уровне, здесь вероятно Китайцы накапливают запасы опасаясь потерять Иран в качестве серьезного источника импорта сырья, то в целом данные наводят на другие мысли.

Торговый баланс Китая подскочил в январе до $27.3 млрд., годовое падение импорта ускорилось до 15.3%, экспорт -0.5% г\г. Безусловно есть сезонное влияние на данные, но все же столь серьезное падение импорта дает тревожные сигналы. Если данные подтвердятся, в следующих месяцах возникнет интересная ситуация, учитывая проблемы со спросом в Еврозоне и США. Это естественно означает давление со стороны США относительно курса юаня, и риски для самого Китая, учитывая активное кредитное стимулирование при условиях замедления внутреннего спроса. Здесь в общем-то будем ждать более ясной картины, которая придет лишь с данными следующих месяцев.

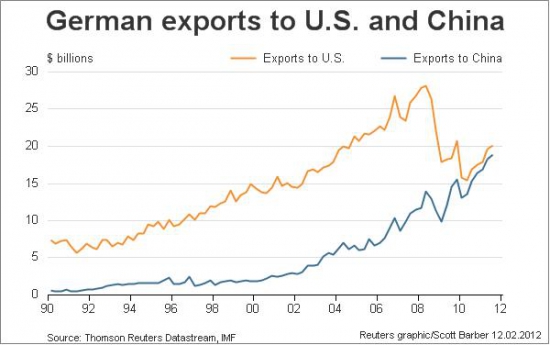

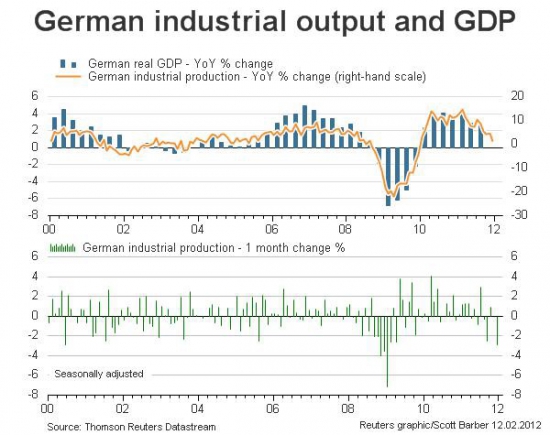

Для лучшего понимания рисков, возьмем к примеру данные по экспорту Германии- всего и вся рецессионной Европы. Динамика бурного роста китайского потребления с 2008 года впечатляет. Нет ощущения, что пора и скорректироваться? И вот теперь представьте, что будет с темпами роста глобальной экономики, если признаки замедления спроса в Китае подтвердятся.

К слову на этой неделе еще выходили данные по промышленному производству в Германии, не проходите мимо.

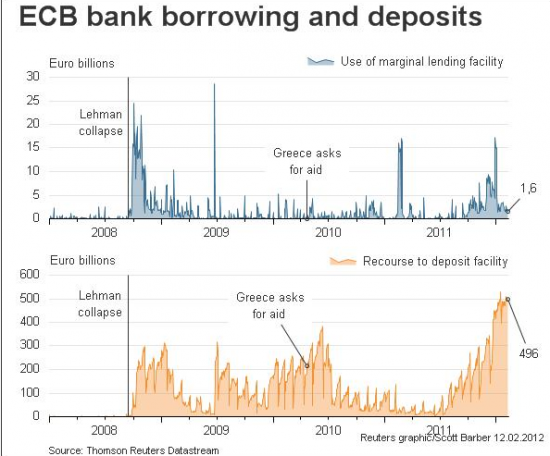

Сначала года мы видим бурный рост активов, аналитики в своих писюках объясняют нам это европейской накачкой ликвидностью, прикрепляя к своим фальшивым финтифлюшкам, графики удачных размещений переферийных стран.

Сначала года мы видим бурный рост активов, аналитики в своих писюках объясняют нам это европейской накачкой ликвидностью, прикрепляя к своим фальшивым финтифлюшкам, графики удачных размещений переферийных стран.

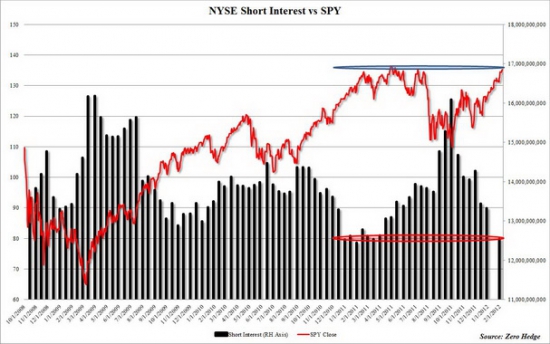

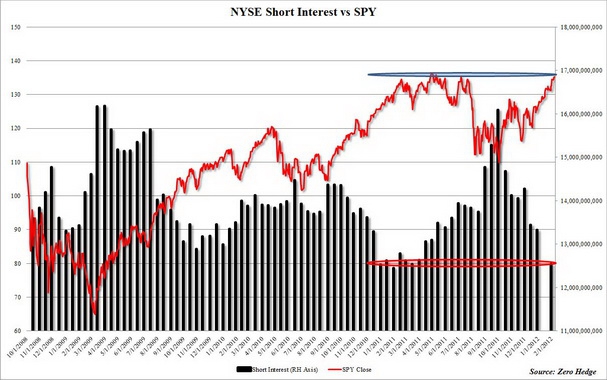

Однако если бурный рост индексов происходит из-за ликвидности ЕЦБ, то почему большая часть денег выданных ЕЦБ банкам паркуются у него же на депозитах? Возможно ответ кроется в том, что причины роста- это обыкновенный глобальный шортокрыл (“Чем более масштабна разводка, чем она древнее, тем её проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее. И наконец, когда жертва начинает сомневаться, что соперник ей равен, на самом деле она начинает сомневаться в своих собственных интеллектуальных способностях, но никто в этом не признается. Даже самому себе.” ) смотри тут.

Самоговорящий график NYSE SHORT INTERES за январь, уровень шорта акций на уровне 12.5 млрд акций против 16 млрд. шорта в сентябре, что совпало с рыночными минимумами (см.график).

Самоговорящий график NYSE SHORT INTERES за январь, уровень шорта акций на уровне 12.5 млрд акций против 16 млрд. шорта в сентябре, что совпало с рыночными минимумами (см.график).

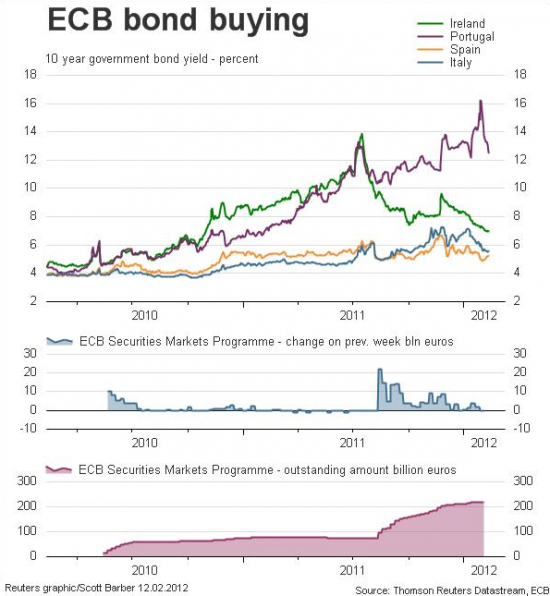

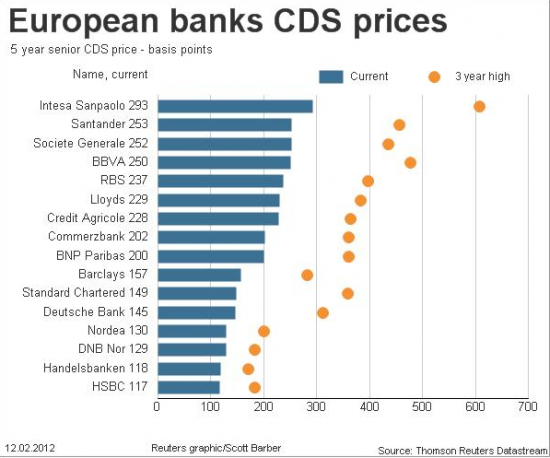

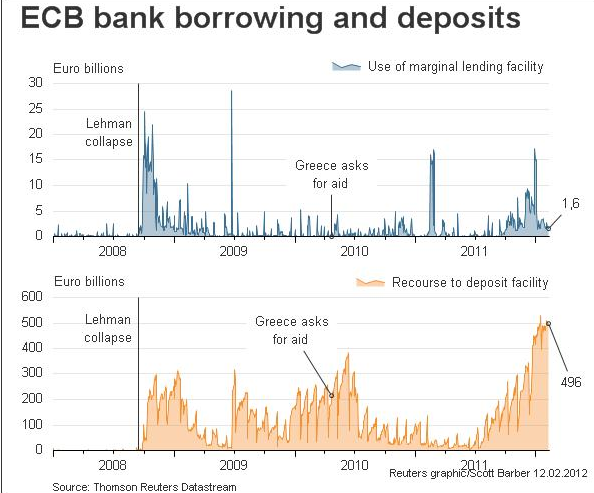

Однако вместе со всем этим не будем голыми в анализе фактов: действия ЕЦБ, накачка финансовых ресурсов в европейские банки, стабилизировало ситуацию и сняло остроту проблем финансирования.

Снижение рисков европейских банков, падение доходностей облигаций европейских стран вкупе с шортокрылом создавало неплохую оболочку для роста активов.

Итак, теперь можно и посмотреть чего стоит ожидать в дальнейшем. На сегодняшний день мы имеем: Грецию, которая вот-вот выйдет из Еврозоны, аналогичную ситуацию в Португалии. ЕЦБ неплохо справляется с задачей предотвращения финансового кризиса, однако, остановить ускорение рецессии в Европе ему не под силам. Американские данные показывают умеренный оптимизм. Однако уровень рецессии в Еврозоне и оптимизм относительно американской экономики встают под вопрос под давлением новых реалий в Китае, которые возможно вот-вот настанут, исходя из имеющих на сегодняшний день данных. Голубийные чиновники ФРС, коих сейчас полный состав выступают за готовность поддержать экономику. Теперь еще одно событие уходящей недели и перейдем и продолжим подведение черты над всем этим.

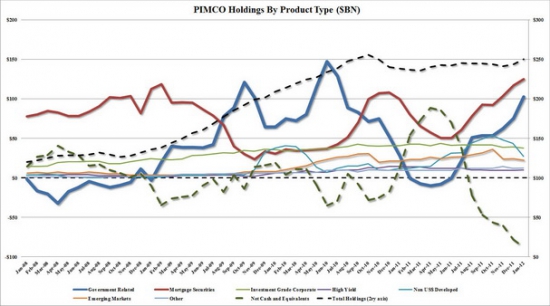

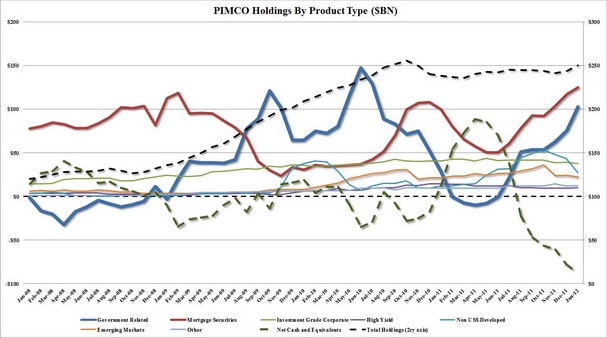

Билл Гросс из PIMCO сделал большую ставку на то, что ФРС начнет скупать MBS (ипотечные ценные бумаги) посредством запуска нового QE3. Фонд увеличил вложения в MBS до 50% всего портфеля, а это максимальное значение с 2009 года, когда в ходе QE1 фед скупал ипотечные бумаги. (Подробнее на ZH).

А теперь, как и обещал продолжаем подводить черту. Рынки ждут нового смягчения от ФРС, у инвестиционного сообщества серьезные надежды связанные с этим. Рецессия в Европе имеет все шансы набрать обороты, оптимизм относительно американской экономики также вероятно спадет, ситуация в Китае рискует влезть на первый план или же на второй после Европейской = это все я интерпретирую как серьезную коррекцию рынков, с минимумами в марте- апреле, а затем уже с большей определенностью и надвигающимся QE3 новый рост с обновлением максимумов года.

Когда управляющий, трейдер, делится своей стратегией, идеей- у меня это ассоциируется с состоянием человека с душой поэта, интеллектуала с красивой душой, (что может быть красивее..), который днем одиозен для сего мира, мира- где узость сознания есть социальное требование, а по ночам подобно палачу самозабвенно терзает свою же душу, когда отходят музы, эстетический эффект от виски или же эйфория от красоты женских ласк. Но все же эти терзания делают его ум лишь еще более тонким и красивым, грусти порой стоит покориться в гордом одиночестве. Упс, меня занесло, перейдем к делу.

По итогам уходящей недели 6-10 февраля, американские индексы изменились очень незначительно. Да и в целом весь спектр самых ликвидных финансовых активов за прошедшую пятидневку не показали существенных изменений. Не время еще для бурь, время для предвкушения и формирования прогнозов, чем мы собственно и заняты. Несмотря на скучные изменения индексов, для этого времени свойственны интереснейшие изменения в новостной оболочке формирующей в дальнейшем движения. На это и обратим внимание.

Китайская статистика за январь оказалась интересной, хотя январьские цифры и не самые точные, но все же не обращать на них внимания- это как одеть повязку для сна на глаза, хуже даже страшных розовых очков. Инфляция в Китае оказалась выше ожиданий, годовая динамика cpi скорректировалась вверх до 4.5% (см. график). Цены на продукты оказали решающее влияние подскочив на 4.2% за месяц и на 10.5% за год, непродовольственные товары выросли в цене всего на 1.8% г\г. Производственные цены за год +0.7% и -0.1% за месяц. В такой ситуации народный банк страны не будет торопиться снижать ставки, а скорее всего будет выжидать до марта-апреля, мониторя дальнейшее развитие ситуации.

Но ситуация становится обоюдоострой, если мы взглянем еще и на другие макроэкономические показатели. Темпы роста денежной массы замедлились до 12.4% (см.график M2), M1 который показывает денежную массу в банках также находится на минимумах(см.график).

В то же время еще более интересны данные по торговому балансу Китая. Если импорт нефти в Китай был на максимальном уровне, здесь вероятно Китайцы накапливают запасы опасаясь потерять Иран в качестве серьезного источника импорта сырья, то в целом данные наводят на другие мысли.

Торговый баланс Китая подскочил в январе до $27.3 млрд., годовое падение импорта ускорилось до 15.3%, экспорт -0.5% г\г. Безусловно есть сезонное влияние на данные, но все же столь серьезное падение импорта дает тревожные сигналы. Если данные подтвердятся, в следующих месяцах возникнет интересная ситуация, учитывая проблемы со спросом в Еврозоне и США. Это естественно означает давление со стороны США относительно курса юаня, и риски для самого Китая, учитывая активное кредитное стимулирование при условиях замедления внутреннего спроса. Здесь в общем-то будем ждать более ясной картины, которая придет лишь с данными следующих месяцев.

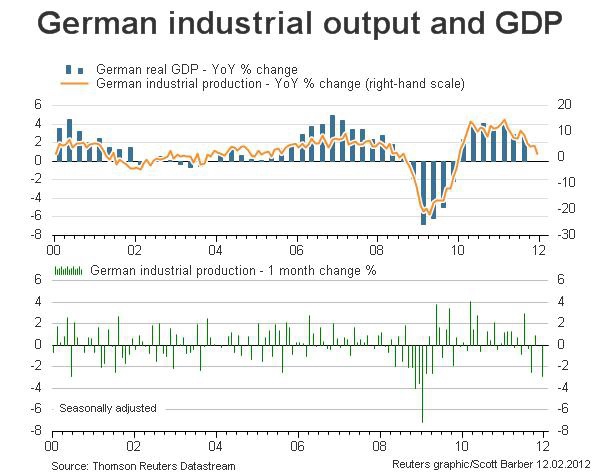

Для лучшего понимания рисков, возьмем к примеру данные по экспорту Германии- всего и вся рецессионной Европы. Динамика бурного роста китайского потребления с 2008 года впечатляет. Нет ощущения, что пора и скорректироваться? И вот теперь представьте, что будет с темпами роста глобальной экономики, если признаки замедления спроса в Китае подтвердятся.

К слову на этой неделе еще выходили данные по промышленному производству в Германии, не проходите мимо.

Сначала года мы видим бурный рост активов, аналитики в своих писюках объясняют нам это европейской накачкой ликвидностью, прикрепляя к своим фальшивым финтифлюшкам, графики удачных размещений переферийных стран.

Сначала года мы видим бурный рост активов, аналитики в своих писюках объясняют нам это европейской накачкой ликвидностью, прикрепляя к своим фальшивым финтифлюшкам, графики удачных размещений переферийных стран.

Однако если бурный рост индексов происходит из-за ликвидности ЕЦБ, то почему большая часть денег выданных ЕЦБ банкам паркуются у него же на депозитах? Возможно ответ кроется в том, что причины роста- это обыкновенный глобальный шортокрыл (“Чем более масштабна разводка, чем она древнее, тем её проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее. И наконец, когда жертва начинает сомневаться, что соперник ей равен, на самом деле она начинает сомневаться в своих собственных интеллектуальных способностях, но никто в этом не признается. Даже самому себе.” ) смотри тут.

Самоговорящий график NYSE SHORT INTERES за январь, уровень шорта акций на уровне 12.5 млрд акций против 16 млрд. шорта в сентябре, что совпало с рыночными минимумами (см.график).

Самоговорящий график NYSE SHORT INTERES за январь, уровень шорта акций на уровне 12.5 млрд акций против 16 млрд. шорта в сентябре, что совпало с рыночными минимумами (см.график).

Однако вместе со всем этим не будем голыми в анализе фактов: действия ЕЦБ, накачка финансовых ресурсов в европейские банки, стабилизировало ситуацию и сняло остроту проблем финансирования.

Снижение рисков европейских банков, падение доходностей облигаций европейских стран вкупе с шортокрылом создавало неплохую оболочку для роста активов.

Итак, теперь можно и посмотреть чего стоит ожидать в дальнейшем. На сегодняшний день мы имеем: Грецию, которая вот-вот выйдет из Еврозоны, аналогичную ситуацию в Португалии. ЕЦБ неплохо справляется с задачей предотвращения финансового кризиса, однако, остановить ускорение рецессии в Европе ему не под силам. Американские данные показывают умеренный оптимизм. Однако уровень рецессии в Еврозоне и оптимизм относительно американской экономики встают под вопрос под давлением новых реалий в Китае, которые возможно вот-вот настанут, исходя из имеющих на сегодняшний день данных. Голубийные чиновники ФРС, коих сейчас полный состав выступают за готовность поддержать экономику. Теперь еще одно событие уходящей недели и перейдем и продолжим подведение черты над всем этим.

Билл Гросс из PIMCO сделал большую ставку на то, что ФРС начнет скупать MBS (ипотечные ценные бумаги) посредством запуска нового QE3. Фонд увеличил вложения в MBS до 50% всего портфеля, а это максимальное значение с 2009 года, когда в ходе QE1 фед скупал ипотечные бумаги. (Подробнее на ZH).

А теперь, как и обещал продолжаем подводить черту. Рынки ждут нового смягчения от ФРС, у инвестиционного сообщества серьезные надежды связанные с этим. Рецессия в Европе имеет все шансы набрать обороты, оптимизм относительно американской экономики также вероятно спадет, ситуация в Китае рискует влезть на первый план или же на второй после Европейской = это все я интерпретирую как серьезную коррекцию рынков, с минимумами в марте- апреле, а затем уже с большей определенностью и надвигающимся QE3 новый рост с обновлением максимумов года.

Читайте на SMART-LAB:

🚀 SOFL впервые получил кредитный рейтинг категории «А»

Дорогие инвесторы, у нас отличные новости! Агентство АКРА присвоило Софтлайн высокий рейтинг кредитоспособности: A- со стабильным прогнозом: https://www.acra-ratings.ru/press-releases/6705/...

09:10

Мартовское обновление списка устойчивых ВДО-эмитентов Иволги Капитал

👉 Наш канал в MAX 👈

👉 Чат Иволги в MAX 👈

В списке устойчивых ВДО Иволги Капитал (последним организатором или со-организатором выпусков этих эмитентов явилась Иволга) очередное...

06:31

Идея в облигациях: СТМ 1P4

АО «Синара – Транспортные Машины» — один из лидеров российского ж/д машиностроения (производство «Ласточек», тепловозов и трамваев).

После оферты по выпуску СТМ 1P4 RU000A1082Y8...

16:56

Повторился локальный сигнал на покупку, но это не надолго, красная линия вероятности скоро будет выше других, а это маркер уже к продаже

оборотка тает… есть ли ликвидные активы?! отдаём отдаём отдаём...

а новые кредиты под огромным вопросом, кто купит новый долг когда старый долг торгуется с огромным дисконтом…

20:53

серьезные продажи… но и откупают тоже всеми силами. Плюс конечно шорты кроют на радостях! Паника под утихла до официальных новостей. Плюс раздули спекулянты новости что ужасно ужасно все ))))

Потеряев А.А., Только так, методом расчёта? А есть где готовые данные, графики и т.д.

Бывшего заместителя губернатора Брянской области Сергея Тимошенко, который проходит по делу о коррупции, подозревается в том, что он брал взятки не только деньгами, но также товарами и услугами, сообщ...

дочки новый СД решил продать что ли...

долги гасить нечем...

да что долги, обслуживать их уже денег нет… вот вот… тук тук — кто там? Дядя Коля…

ОФЗ падают в последние дни, облиги ЕТ растут. Особенно сегодня.

20:51

ЧИГ Калита, я с тобой не общаюсь. Общение — это другие категории обмена информацией. Кто такая Настя?

Сольдик, скорее всего это и есть байбэк от софтлайна. Он появляется в дневную сессию, когда все на работу приходят, с утра можно продавить.

Не, Минфин очень грамотно поступил, развёл валютчиков и дал сигнал, что девальвировать рубль никто не собирается и это никому не нужно. Вместо того, чтобы начать закупки валюты по бюджетному правилу, ...

автору, конечно, спасибо… он думает… пишет…

в то время, когда многие прочие пытаются выяснить, зачем нужен смарт-лаб