Апдейт модели LQE за Март'17 - 10+% годовых в $$$ не слезая с дивана!

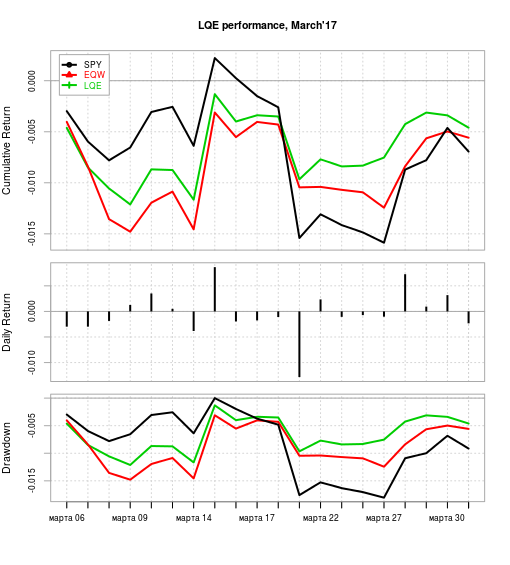

Результаты консервативной количественной инвестиционной модели LQE (lazy quantitative investing), о которой я писал ранее (http://smart-lab.ru/blog/384110.php), за март. В целом март был для модели не слишком удачным, как и для американских стоков, которыми (в основном) она торгует:

weight monthly.ret

XLY 0.082 1.39

XLP 0.073 -0.49

XLE 0.000 -2.32

XLF 0.128 -4.63

XLV 0.123 -1.54

XLI 0.110 -1.45

XLB 0.072 -0.16

XLK 0.066 1.24

XLU 0.057 0.35

IYZ 0.000 -1.38

VNQ 0.000 -1.21

SHY 0.000 0.23

TLT 0.151 1.14

GLD 0.138 1.03

Предыдущие веса были опубликованы утром 3-го марта, соответственно доходности приведены за период с закрытия 3-го марта до закрытия 31-го марта.

Корреляции между весами и ретурнами положительны (8.2%), модель обогнала свои бенчмарки (SPY & EQW — equal-weighted портфель из торгуемых тикеров) как в терминах ретурна, так и риска (максимальной просадки). Сравнение — на графике в начале: SPY — (-0.69%), EQW — (-0.56%), LQE — (-0.46%). В целом модель перформила в марте в рамках своего риск-ретурн профиля.

Вот позиции модели на начало апреля (доли в итоговом портфеле). Если решите их торговать — лучше заходить в ближайшие 1-5 дней с даты публикации:

XLY 0.179 XLP 0.153 XLE 0.000 XLF 0.114 XLV 0.095 XLI 0.000 XLB 0.000 XLK 0.129 XLU 0.085 IYZ 0.000 VNQ 0.000 SHY 0.000 TLT 0.142 GLD 0.103

Обычный ПэЭс:

1. Очень не рекомендую лезть в модель руками и пытаться из нее что-то выкидывать/добавлять. Весь ее перформанс — следствие грамотного capital management'а, запустив в нее руки вы с высокой вероятностью вызовете расхэджирование рисков, которые она с такой любовью хэджирует.

2. Постарайтесь воздержаться от комментариев типа «лошара, да я в марте 1300% заработал» — буду банить. С этой моделью надо тягаться на длинных горизонтах, лет 5-10.

3. Сам я торгую модификацию этой модели с несколько расширенным набором ETF'ов, некоторые из которых не включены в результаты выше вследствие пониженной ликвидности.

ab_trader02 апреля 2017, 06:06не пробовал эту модель на collective2 выставлять?0

ab_trader02 апреля 2017, 06:06не пробовал эту модель на collective2 выставлять?0- Коля Гаврилов03 апреля 2017, 13:57Не думали добавить етфы на другие рынки, страны?0