03 февраля 2012, 18:28

Новая внутридневная система (результаты, идеи).

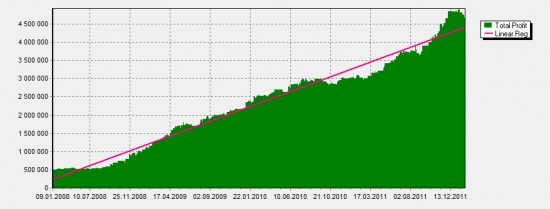

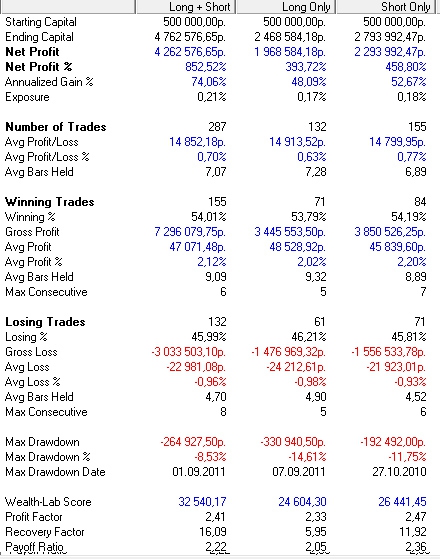

Задача — сделать внутридневную стратегию спсособную проторговывать большие объемы на срочном рынке, приемущественно на RI.

Инструмент — фьючерс на индекс РТС

Есть ли индикаторы — нет

Какой метод лежит в основе системы — Data mining

Сколько оптимизируемых параметров — 2

Вместимость системы — прибыль на сделку — 0,7% что говорит о большом объеме, который можно протащить через эту стратегию

Где тестировалась, конструировалась — Wealth Lab

Какой толк от топика — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать внутридневные системы у которых Sharp > 3, Recovery > 16 и более, Profit Factor > 2,4, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 0,7%, что является хорошим результатом для системы работающей только внутри дня

Так же отвечу на вопросы, если таковые имеются. Критика приветствуется!

Эквити и результаты системы без плеч:

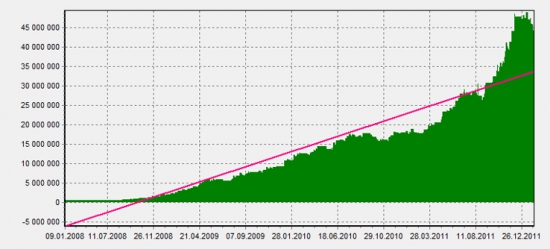

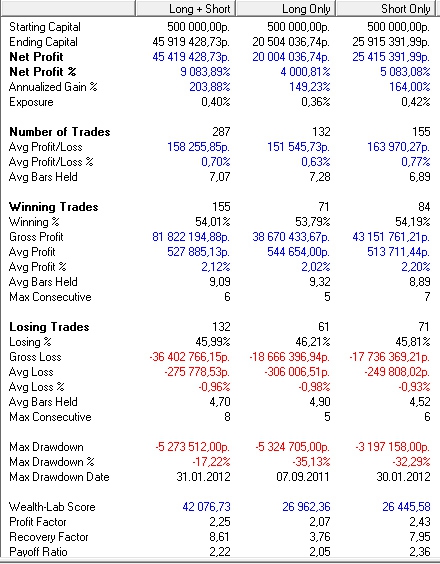

при плече равном 1.5

Инструмент — фьючерс на индекс РТС

Есть ли индикаторы — нет

Какой метод лежит в основе системы — Data mining

Сколько оптимизируемых параметров — 2

Вместимость системы — прибыль на сделку — 0,7% что говорит о большом объеме, который можно протащить через эту стратегию

Где тестировалась, конструировалась — Wealth Lab

Какой толк от топика — мотивация для тех у кого есть стремление сделать лучше и у кого подобного нет и тех кто пока еще не верит что можно сделать внутридневные системы у которых Sharp > 3, Recovery > 16 и более, Profit Factor > 2,4, среднегодовая доходность к максимальной просадке 8 к 1 и главное - прибыль на сделку > 0,7%, что является хорошим результатом для системы работающей только внутри дня

Так же отвечу на вопросы, если таковые имеются. Критика приветствуется!

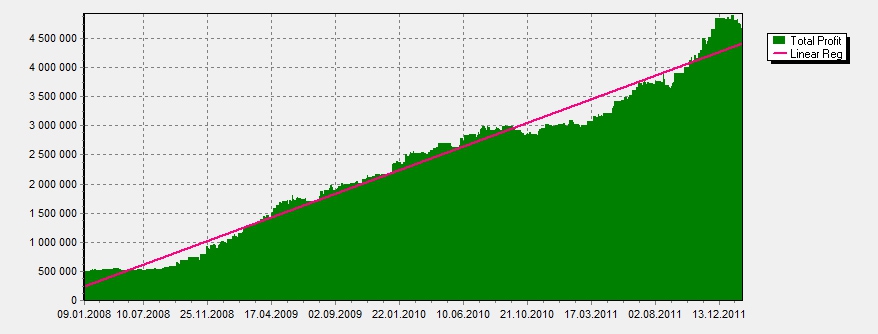

Эквити и результаты системы без плеч:

при плече равном 1.5

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

17.04.2026

User27443, ну почему сразу так… про инсайдерскую думаю больше половины согласится

Booppa, вы опасный) какие цели на этот раз?) если не показывать подлодку с погружением?) мне с вами не по пути, как и предыдущий вышел давно, а с алертами которые прилетают я как — нервная группа п...

0:30

понятно, что здесь полный облом. полнейший

Тatyanapravo, и зачем здесь это рекламное дерьмо?

На чужих проблемах решила деньжат поднять?

Ingvar Hyper, в среду

tobject, ещё прольют, смарт мани

🪙 ЗПИФ «Индустриальный»: стоит ли вкладываться в склады? Мне нравятся фонды, или правильнее сказать " Нравились". Особенно после прочтения книги Джона Богла. Покупаешь фонд, он растёт, а ты ...

- Из опровержений ТАСС! — Откуда советские граждане узнают правду о событиях в стране и мире?

— Из опровержений ТАСС!

советский анекдот

«ФНС опровергла сообщения о контроле переводов 10 мл...

Валюта нащупала дно 💡 ◽️Правительство своими заявлениями помогло валюте развернуться после одной из самых продолжительных серий укрепления рубля в истории. Приятно осознавать, что нам удалось зайти в ...

Валюта нащупала дно 💡 ◽️Правительство своими заявлениями помогло валюте развернуться после одной из самых продолжительных серий укрепления рубля в истории. Приятно осознавать, что нам удалось зайти в ...

Александр, действительно, мотивация работает. Ваши последние статьи, вернули меня к написанию собств. стратегий. На днях решил проверить основную свою стратегию, заброшенную в прошлом году (даже не помню уже почему, столько поисков было). И о чудо. она, спустя три месяца показывает при тех же значениях двух настр. параметров такой же устойчивый рост эквити и рекаваери фактор > 6