Не про Трампа, не про Улюкаева. Инвест идея АЛРОСА.

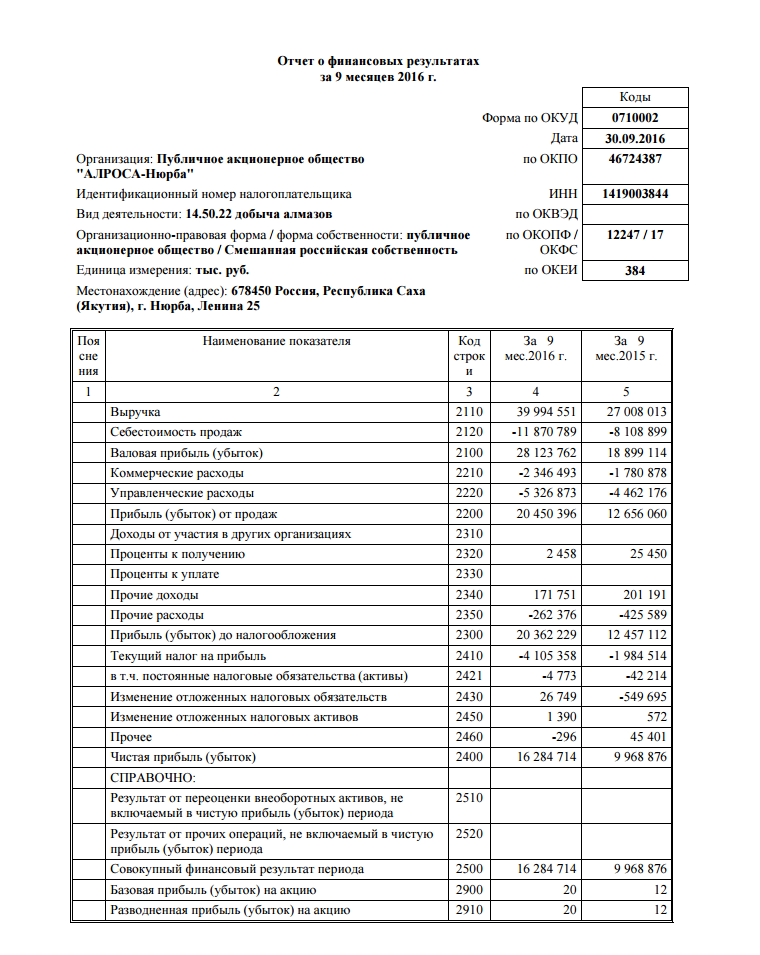

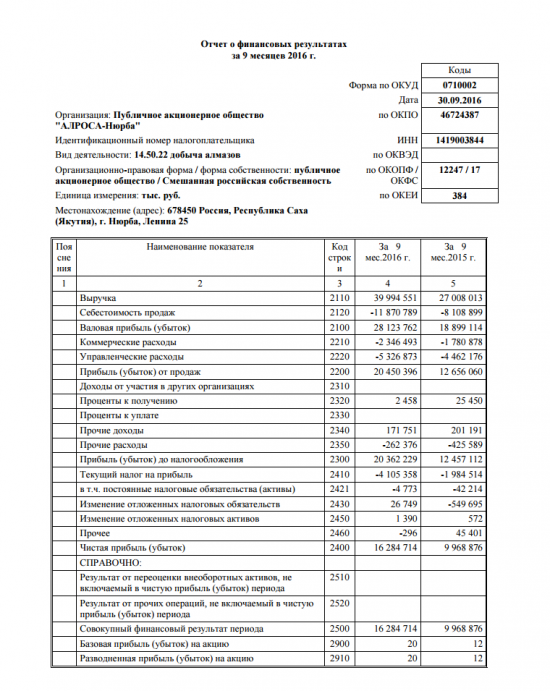

Сегодня Алроса-Нюрба, дочерняя компания Алросы, представила отчетность за 9 мес. по РСБУ. Чистая прибыль выросла на 63,4% до 16,3 млрд руб. У самой Алросы по РСБУ за 9 мес. 102,9 млрд прибыли. В сумме по МСФО уже получается 119,2 млрд. Но это без учета прочих активов. Помимо этого, могут быть корректировки в связи с различими в составлении отчетностей по МСФО и РСБУ. Но явный тренд понятен: у Алросы будет очень хороший отчет по МСФО за 9 мес. 2016 года.

Данную бумагу мы разбирали 8 ого числа в блоге ( сылка внутри ), там вы можете найти ее отчетность по РСБУ и подробно разобранная точка входа. Что мы имеем на данный момент..

Алроса 1 DAY

Алроса 1 DAY

Цена была под давление крупного продавца, но весь объем с радостью принимал покупатель, 8ого числа был финальный пролив с полным выкупом цены и с тех пор акция только растет, прирост составляет 10% от точки входа. По акции можно ожидать захода на 100 после отчета по МСФО. Хорошие результаты по продажам алмазов были в сентябре. Если на отчете РСБУ за III квартал был разгон до 95, то могут и до 100 разогнать на МСФО.

Только что вышла новость о том, что в октябре компания реализовала продукции на $439 млн. после $243 млн в августе и $454 млн в сентябре. Как правило, с IV квартала продажи компании растут, а в I квартале наблюдается пик. В связи с этим можно ожидать существенного роста продаж в ноябре-декабре и рекордного отчета за 2016 год

Петр Константинович15 ноября 2016, 15:08

Петр Константинович15 ноября 2016, 15:08 +1

+1 Виктор15 ноября 2016, 15:37после 99 будет длинная коррекция.0

Виктор15 ноября 2016, 15:37после 99 будет длинная коррекция.0 Аудитор15 ноября 2016, 15:38сижу с плечами, жду отчета МСФО)+1

Аудитор15 ноября 2016, 15:38сижу с плечами, жду отчета МСФО)+1 Ильфат Искандеров15 ноября 2016, 15:39Вы из секты" Вечного роста"? На виклях смотрели? ощущение что инсайдер разгонял а теперь начал раздавать. На дневках Нюрба вообще неликвидом выглядит.0

Ильфат Искандеров15 ноября 2016, 15:39Вы из секты" Вечного роста"? На виклях смотрели? ощущение что инсайдер разгонял а теперь начал раздавать. На дневках Нюрба вообще неликвидом выглядит.0