26 января 2012, 16:59

Неэффективные рынки. Теория Доу.

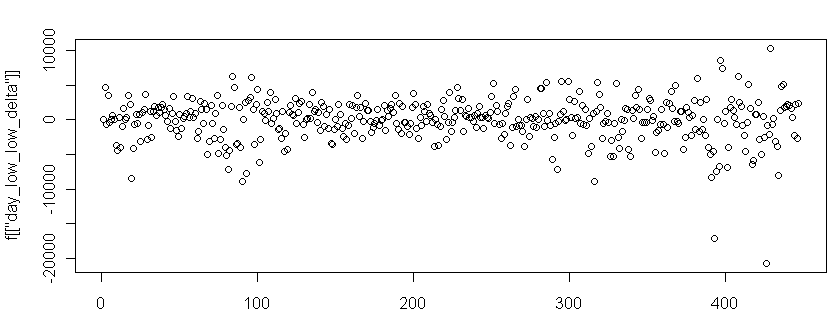

Если немного «перепеть» классика, то тренд характеризуется, тем что каждый лоу выше/ниже предыдущего при аптренде/доунтренде. Попытаемся проверить насколько эти представления актуальны. Для этого возьмем дневки Ри, за 2010-2011 год и посчитаем разницу между лоу текущего дня и предыдущего, то есть LowDelta = Low[Day] — Low[Day — 1]. Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Соответственно получим числовой ряд этих LowDelta выглядящий следующим образом:

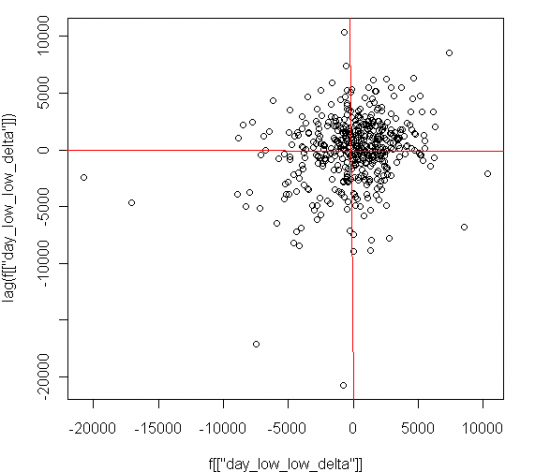

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

Что мы здесь видем:

1. Плотность смещена в положительный квадрант (то есть LowDelta + и LagLowDelta +). То есть дней небольшого но неотвратимого роста, когда лоу возрастали друг за другом значимо больше.

2. В отрицательном квадрате больше выбросов — быстрого падения.

Теперь самый интересный вопрос, ради чего все это и затевалось, можно ли смотря на приращения лоу судить об тренде. Считаем:

Корреляция (LowDelta, LagLowDelta) = 0.21 = 21%, но она может завышать степень зависимости из-за выбросов. Поэтому посчитаем еще ранковую корреляцию Кендалла (она устойчива к любым выбросам) = 0.11 = 11%, в два раза меньше но все равно статистически значимо.

Таким образом мы приходим к выводу, что несмотря на свою 100 летнюю историю, пусть и достаточно маргинально (11% статистического перевеса ни так много для дневных данных) Теория Доу продолжате работать.

На первый взгляд — просто шум, но мы немного углубимся в его анализ. ) Нас будет интересовать насколько значения этого ряда, автоскоррелированы, то есть при аптренде если верить теории Доу, положительные значения LowDelta должны следовать за положительными, а отрицательные за отрицательными. Чтобы как-то выразить эти соотношения математически, введем второй фактор — значение LowDelta, за предыдущий день обозначим его LagLowDelta = Lag(LowDelta, 1) = Low[Day — 1] — Low[Day — 2]. Теперь нарисуем, пары значений (LowDelta по X, LagLowDelta по Y):

Что мы здесь видем:

1. Плотность смещена в положительный квадрант (то есть LowDelta + и LagLowDelta +). То есть дней небольшого но неотвратимого роста, когда лоу возрастали друг за другом значимо больше.

2. В отрицательном квадрате больше выбросов — быстрого падения.

Теперь самый интересный вопрос, ради чего все это и затевалось, можно ли смотря на приращения лоу судить об тренде. Считаем:

Корреляция (LowDelta, LagLowDelta) = 0.21 = 21%, но она может завышать степень зависимости из-за выбросов. Поэтому посчитаем еще ранковую корреляцию Кендалла (она устойчива к любым выбросам) = 0.11 = 11%, в два раза меньше но все равно статистически значимо.

Таким образом мы приходим к выводу, что несмотря на свою 100 летнюю историю, пусть и достаточно маргинально (11% статистического перевеса ни так много для дневных данных) Теория Доу продолжате работать.

Читайте на SMART-LAB:

Напоминаю, сегодня проследний день самых низких цен и максимальных скидок на нашу конференцию 20 июня в СПБ!

Напоминаю, сегодня проследний день самых низких цен и максимальных скидок на нашу конференцию 20 июня в СПБ!

https://confa.smart-lab.ru/spb26/ Промо: MARTOS -20% Кто у нас выступит?...

Договор аренды: где на практике формируется доходность объекта

Когда инвестор выбирает фонд коммерческой недвижимости, чаще всего он смотрит на совокупность характеристик объекта: локацию, класс, арендатора и т.д. Однако, денежный поток и объем выплат для...

12:12

IPO и IBO без матвыгоды: участие в первичных размещениях станет привлекательнее

С 28 марта 2026 года, согласно Указанию № 7246-У, изменился порядок определения рыночной цены при первичном размещении ценных бумаг. Рыночной ценой при размещении признается фактическая цена...

30.03.2026

13:04

Alex666, ну у наших уже терпение заканчивается

пошла жара)))

"Базис" реализовал в Basis Workplace 3.2 поддержку геораспределенной инфраструктуры

Мы обновили наш флагманский продукт, платформу виртуальных рабочих мест Basis Workplace. Обновлен...

Ждать слабого рубля не приходится Минфин приостанавливает операции в рамках бюджетного правила до 1 июля

Конкретика относительно приостановки операций с иностранной валютой появилась довольно быс...

Ждать слабого рубля не приходится Минфин приостанавливает операции в рамках бюджетного правила до 1 июля

Конкретика относительно приостановки операций с иностранной валютой появилась довольно быс...

13:01

Лукойл для выплаты дивидендов за 2025 год использует нераспределенную прибыль предыдущих годов — материалы к ГОСА Лукойл для выплаты дивидендов за 2025 год использует нераспределенную прибыль предыдущ...

Вот отчет за 2025, то что скидывают это за 1 квартал 2025 года

Alchemist01, Лучано, вступив в сговор с претендовавшим на место босса всех боссов Маранцано, убил своего босса Массерию, после чего убил и Маранцано, став главой пяти семей. Но быстро присел, и мес...

Khanos, нет, я был бы рад конечно, у самого обычка куплена и по моим меркам не мало, но что-то мне кажется не быть мне счастливым!

12:56

Дефицит федерального бюджета РФ за январь-февраль 2026 года составил 5,57 трлн руб — оценка Казначейства Дефицит федерального бюджета РФ за январь-февраль 2026 года составил 5,57 трлн руб — оценка Каз...

потому что не всегда пробития хая на фьюче сопроваждается пробитием хая на индексе