17 января 2012, 19:36

Роснефть: к хорошему быстро привыкаешь

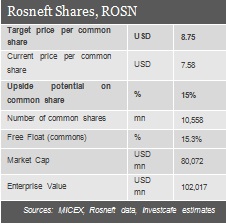

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов… Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь

одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

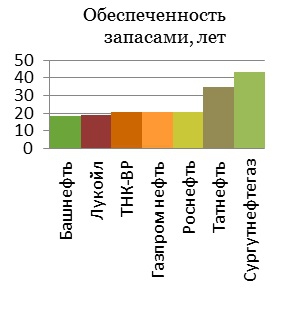

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

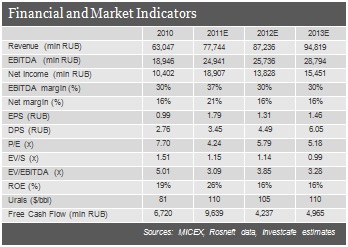

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

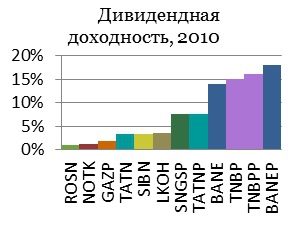

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Как и раньше, полную версию исследования можно получить по подписке: http://ru.investcafe.co.uk/research/detail/922/

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь

одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Как и раньше, полную версию исследования можно получить по подписке: http://ru.investcafe.co.uk/research/detail/922/

Читайте на SMART-LAB:

RENI провела семинар по финансовому моделированию страховых компаний

26 марта 2026 года мы вместе с экспертами компании «Технологии Доверия» провели семинар для аналитиков и портфельных управляющих на тему финансового моделирования страховых компаний на примере...

27.03.2026

💼 Обеспеченное кредитование и ресейл — глобальный финансовый сегмент

Модель займов под залог ликвидных активов и оборота товаров на вторичном рынке широко представлена на публичных рынках капитала. В разных странах работают крупные биржевые компании, которые...

27.03.2026

АПРИ: фокус на регионы, стратегия «микрогородов» и новый выпуск облигаций

Провели прямой эфир с Игорем Файнманом, директором по работе с инвесторами компании АПРИ . Обсудили уникальную бизнес-модель, финансовую стабильность и планы эмитента на будущее. Для...

27.03.2026

Транснефть: отчет за 2025 год лучше прогноза - дивиденды будут высокие, но инфрастурктуру взрывают дронами и будущее в тумане войны

Транснефть отчиталась по МСФО — на первый взгляд все плохо, чистая прибыль упала на 21% год к году

На самом деле не все так плохо — главное уметь считать дивидендную базу (не все умеют...

27.03.2026

Видео: Атака дронов 28 марта на Ярославский НПЗ Слвнефть-ЯНОС, ключевая установка АВТ-4 выведена из строя

www.youtube.com/shorts/sbWPCy_Gapo

www.youtube.com/shorts/XfihQhPqNqI?t=10&feature=share

...

Так ли страшен черт (ФСК Россети), как его малюют все "избушки"?

Пока кто-то усиленно продавливает цену на акции ФСК вниз, предлагаю подробнее рассмотреть ИПР ФСК Россети, составленный ко...

Ормузский тромб: как три недели блокады ломают мировой агросектор Война США и Израиля против Ирана, стартовавшая в конце февраля 2026 года, ударила по самому уязвимому месту мировой торговой кровеносн...

Ормузский тромб: как три недели блокады ломают мировой агросектор Война США и Израиля против Ирана, стартовавшая в конце февраля 2026 года, ударила по самому уязвимому месту мировой торговой кровеносн...

17:28

Видео: Атака дронов 28 марта на Ярославский НПЗ Слвнефть-ЯНОС, ключевая установка АВТ-4 выведена из строя

www.youtube.com/shorts/sbWPCy_Gapo

www.youtube.com/shorts/XfihQhPqNqI?t=10&feature=share

...

17:28

В целом сейчас происходит сдвиг пластов Нужно определиться куда податься. Например, сегодня растет и Газпром и Новатэк.

В целом, кажется, что нужно идти в нефтянку, газ.

Индекс мосбиржи после корр...

17:26

Нефть растёт просто

Кактус, а Шишкарев — красава.

Alex666, а откуда цитата? Мы вот вынужденно переехали в центре Москвы с одного места которое готовят к продаже, в другое: втрое выше аренда с 26 года чем была. Не вижу что-то обратного процесса, ещ...

Jav,

Ну акции чуть приросли сегодня, в стакане 80% заявок на покупку...

Может и неплохие новости.

А судя по тому-что запасы нефти в мире ограничены.Следовательно нефть будет дорожать.Ну и акции нефтянки соответсвенно.(зачем столько выше указанной информации)

Правда, Роснефть: а) типичная советская компания (методы управления соответствующие — добыча должна расти, издержки падать, выработка т.у.т. на работника должна расти, количество персонала должно оптимизироваться и т.д.), б) еще не сделала ни одного самостоятельного проекта.

Второй момент куда более интересный, и недавняя пляска с западными гигантами относительно стратегического партнерства это доказывает. Нужны будут огромные деньги для выхода на шельф, даже гигантские. Купить ЮНГ за три копейки или разбурить разведанный в советское время Ванкор тут даже рядом не стоит в плане стоимости.

И так далее и тому подобное. Применять методы рыночного анализа к компаниям с плановой экономикой это смешно.

2. 230 рублей на 18.01.2012

3. Самые минимальные дивиденды.

И это хорошая бумага???

За это время Роснефть на порядок увеличила количество АЗС и по-дешевке скупила активы ЮКОСа. Но на цене акций это никак не сказалось. Потому что 90% прибыли уходит топ-менеджерам на офшоры.

Так что смысла покупать на текущих уровнях нет никакого. Как и шортить.

Но пост хороший :)