27 февраля 2011, 09:29

Гипотеза когерентных рынков

Продолжу о рыночных гипотезах, следующая...

Гипотеза когерентных рынков…

Гипотеза когерентного рынка основывается на создании нелинейных статистических моделях. Впервые такая модель была создана Т. Веге в 1990 году на основе теории социальной имитации, которая появилась из физической модели Изинга. Основная мысль теории – поведение индивидов в различных социальных группах подобно молекулам в бруске металла. При одних условиях они ведут себя независимо, при других условиях мышление поляризуется так, что они начинают действовать как толпа. Так и в бруске металла, подверженный сильному электромагнитному полю, он долгое время остается поляризованным, а возвращение к неполяризованному состоянию, после воздействия внешнего поля, происходит медленно.

Есть следующие параметры Тониса Веге:

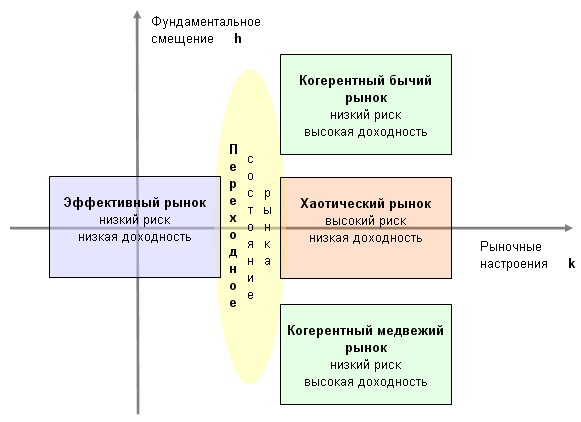

h – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

k – рыночные настроения или показатель степени согласованности инвесторов ( «показатель поведения толпы»). Параметр может принимать значения от 1,8 до 2,3. При этом k=1.8 соответствует полностью случайному временному ряду. Ситуацию, когда k принимает значения от 2 и более, назовем «режимом толпы». Есть зависимость между показателем Херста (память рынка) и коэффициентом поведения толпы k=H+1,3

N – число степеней свободы, или количество участников рынка (точнее группы участников, со сходными инвестиционными действиями и ожиданиями, относительно дальнейшего направления рынка). Данный параметр Веге предполагает фиксированным (в следующем примере N=220)

В зависимости от этих параметров Веге вводит понятие фаз рынка с различной функцией плотности вероятности распределения доходов. Веге выделил 5 фаз рынка:

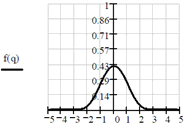

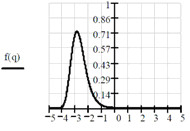

1) Эффективный рынок, то есть рынок, в котором финансовые инструменты ведут себя как случайный временной ряд, и, следовательно, такой рынок не может быть прогнозируемым. В этом случае инвесторы действуют независимо друг от друга, и информация мгновенно отражается в ценах.

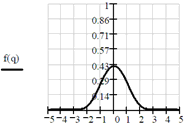

Рис. 1 Фаза эффективного рынка

N=220, h=0, k=0

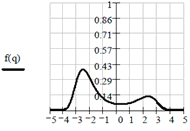

2) Переходные состояния рынка. Возникают из-за возрастания «группового сознания», то есть происходит некое смещение в настроениях инвесторов.

Рис. 2 Фаза переходного состояния рынка

N=220, h=0, k=2

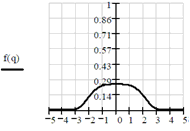

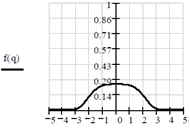

3) Хаотический рынок. Рынок, на котором финансовые инструменты обладают «долгосрочной памятью». Настроения инвесторов в данном случае характеризуются тем, что быстро распространяются в «групповом сознании», а фундаментальные условия нейтральны или еще не определенны.

Рис. 3 Фаза хаотичного рынка

N=220, h=-0,005, k=2,2

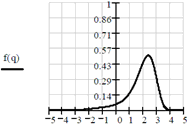

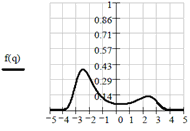

4) Когерентный рынок, в котором обозначены фундаментальные тенденции, и, кроме того, как и в случае 3, присутствует «долговременная память». Это часто трендовые рынки с низким риском для получения прибыли.

Рис. 4 Фаза когерентно рынка (бычий когерентный рынок)

N=220, h=0,02, k=2,1

Рис. 5 Фаза когерентного рынка (медвежий когерентный рынок)

N=220, h=-0,03 k=2,2

5) Антиперсистентный рынок, настроения инвесторов быстро изменяются. Вероятность смены тенденции выше, чем ее продолжение.

Основная идея:

1. Распознование фазы рынка (все вышеперечисленные)

2. Совершаем торговые операции только тогда, когда рынок имеет когерентное поведение, и избегаем рынка, если он ведет себя случайным или хаотическим образом

И в завершении еще один рисунок

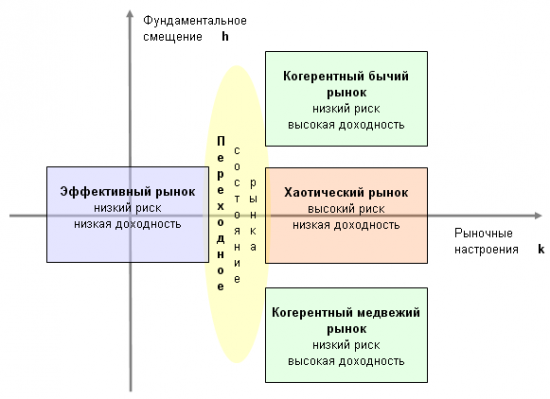

Рис. 6 Зависимость рыночного состояния от h и k

Всем спасибо

Гипотеза когерентных рынков…

Гипотеза когерентного рынка основывается на создании нелинейных статистических моделях. Впервые такая модель была создана Т. Веге в 1990 году на основе теории социальной имитации, которая появилась из физической модели Изинга. Основная мысль теории – поведение индивидов в различных социальных группах подобно молекулам в бруске металла. При одних условиях они ведут себя независимо, при других условиях мышление поляризуется так, что они начинают действовать как толпа. Так и в бруске металла, подверженный сильному электромагнитному полю, он долгое время остается поляризованным, а возвращение к неполяризованному состоянию, после воздействия внешнего поля, происходит медленно.

Есть следующие параметры Тониса Веге:

h – фундаментальное смещение (результат влияния внешних экономических условий). Параметр варьируется от -0.02, что соответствует негативным окружающим условиям (то есть тем, влияние которых потенциально может уменьшать стоимость ценных бумаг, что может привести к медвежьему рынку), до значения +0.02, соответствующего позитивным окружающим условиям (соответственно, это такие условия, влияние которых потенциально может увеличить стоимость ценных бумаг, что может привести к бычьему рынку). Значения, лежащие около нуля, соответствуют нейтральной экономической ситуации.

k – рыночные настроения или показатель степени согласованности инвесторов ( «показатель поведения толпы»). Параметр может принимать значения от 1,8 до 2,3. При этом k=1.8 соответствует полностью случайному временному ряду. Ситуацию, когда k принимает значения от 2 и более, назовем «режимом толпы». Есть зависимость между показателем Херста (память рынка) и коэффициентом поведения толпы k=H+1,3

N – число степеней свободы, или количество участников рынка (точнее группы участников, со сходными инвестиционными действиями и ожиданиями, относительно дальнейшего направления рынка). Данный параметр Веге предполагает фиксированным (в следующем примере N=220)

В зависимости от этих параметров Веге вводит понятие фаз рынка с различной функцией плотности вероятности распределения доходов. Веге выделил 5 фаз рынка:

1) Эффективный рынок, то есть рынок, в котором финансовые инструменты ведут себя как случайный временной ряд, и, следовательно, такой рынок не может быть прогнозируемым. В этом случае инвесторы действуют независимо друг от друга, и информация мгновенно отражается в ценах.

Рис. 1 Фаза эффективного рынка

N=220, h=0, k=0

2) Переходные состояния рынка. Возникают из-за возрастания «группового сознания», то есть происходит некое смещение в настроениях инвесторов.

Рис. 2 Фаза переходного состояния рынка

N=220, h=0, k=2

3) Хаотический рынок. Рынок, на котором финансовые инструменты обладают «долгосрочной памятью». Настроения инвесторов в данном случае характеризуются тем, что быстро распространяются в «групповом сознании», а фундаментальные условия нейтральны или еще не определенны.

Рис. 3 Фаза хаотичного рынка

N=220, h=-0,005, k=2,2

4) Когерентный рынок, в котором обозначены фундаментальные тенденции, и, кроме того, как и в случае 3, присутствует «долговременная память». Это часто трендовые рынки с низким риском для получения прибыли.

Рис. 4 Фаза когерентно рынка (бычий когерентный рынок)

N=220, h=0,02, k=2,1

Рис. 5 Фаза когерентного рынка (медвежий когерентный рынок)

N=220, h=-0,03 k=2,2

5) Антиперсистентный рынок, настроения инвесторов быстро изменяются. Вероятность смены тенденции выше, чем ее продолжение.

Основная идея:

1. Распознование фазы рынка (все вышеперечисленные)

2. Совершаем торговые операции только тогда, когда рынок имеет когерентное поведение, и избегаем рынка, если он ведет себя случайным или хаотическим образом

И в завершении еще один рисунок

Рис. 6 Зависимость рыночного состояния от h и k

Всем спасибо

Читайте на SMART-LAB:

Доллар теряет поддержку ставок: евро и фунт используют слабость NFP

Заметный разрыв в направлениях монетарной политики ФРС и других ключевых центробанков начал сокращаться в четверг. Триггером стала статистика по рынку труда США, после которой инвесторы начали...

03.07.2026

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, и тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

03.07.2026

«Финам» запустил уникальный MCP-сервер для подключения брокерских счетов к AI-ассистентам

«Финам» объявил о запуске MCP-сервера для торговой платформы FinamTrade . Новый сервис позволяет клиентам получать оперативные данные по своим брокерским счетам и инвестиционным портфелям...

03.07.2026

3:16

Сиделец, Осталось только понять кто формирует этот спрос и предложение). Однозначно, это крупные игроки, действующие в своих интересах, а хомячки могут только подстраиваться и принимать навязыванны...

Виктор Балыбердин,

ФАС направила запрос о ценообразовании на топливо у сети АЗС «Трасса»

По мне это как бы «сигнал недовольства» — что можно отнести и к «поругать»

Ну не в угол же поставила ...

fedresurs.ru/sfactmessages/d6ebd009-c29d-4dad-ba47-ed8b43bf0ab2

Сбербанк собирается банкротить Вератек

1:39

Николай Васильев, этот Гарагуль уж явно не Илон Маск)

Zlatov116, Это компания пустышка с горой долгов. Юридически имущество записано на балансе как «активы в виде права пользования» (ППА), но фактически ключевые заправки, земля и быстрые электрозарядн...

Что там, когда дивы ждать.

1:07

Alexey Rondine, если двмп и выплатит дивиденды за полугодие то это будет что-то типа 12 копеек на акцию. Я считаю такая выплата могла бы охладить пыл миноритариев в борьбе за бумажку.

SP65, балансировать будет на следующий день все незакрытые позиции ( и несбалансированный фьюч с выведенной локальной прибылью )

Пофилофствую на ночь глядя

Что такое происходит с людьми, откуда эта странная уверенность, что им все должны?))

Вот мне кто помогает, даже в мелочах, я помню всегда)) а людям прям помогаешь глобал...

можно спрогнозировать тенденцию выходящей информации. Если информация выходит все лучше и лучше, то это можно использовать себе во благо даже на эффективном рынке:)