22 декабря 2011, 10:52

Жуткая статистика для простого инвестора (ЛЧИ)

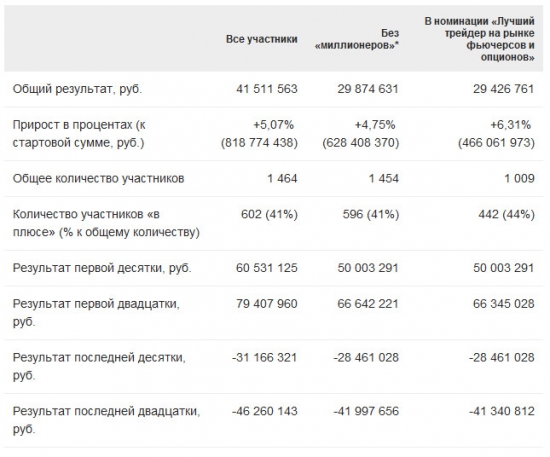

На днях завершился конкурс «Лучший частный инвестор». Официальная статистика ЛЧИ-2011, как и прежде, поражает воображение: 1-е место по доходности 11 402%, 2-е место – 7832%, 3-е – 6320%. В этом году общий результат участников ЛЧИ превзошел индекс ММВБ (-8,63%) и составил +5,07% (+41,5 млн руб. при стартовой сумме 818,8 млн руб.). Из 1464 участников «в плюсе» оказались 602 (41%). Это существенно лучше, чем в прошлом году, когда общий результат всех участников составил «минус» 64,4 млн (-8,24%) при стартовой сумме 781,5 млн. Индекс ММВБ за то же время вырос на 16,54%, то есть все вместе взятые «игроки» коллективно проиграли индексу за три месяца 24,78%.

Возможно, кого-то из «новичков», которые присматриваются к финансовому рынку, информация об итогах ЛЧИ-2011 воодушевит на обучение биржевым спекуляциям и игру на колебаниях финансовых рынков, но давайте более детально изучим статистику конкурса.

О чем говорят эти цифры?

1. Надо помнить, что рынок – это замкнутая система. Например, коллективный результат всех участников фондового рынка (и спекулянтов, и инвесторов, мажоритарных и миноритарных акционеров) за эти три месяца очень близок к результату индекса ММВБ – «минус» 8,63%. Это значит, что если кто-то показал результат лучше, значит – кто-то точно показал хуже.

Для срочного рынка (FORTS) сравнение с индексом ММВБ не совсем корректно: спорить и делать ставки можно «в любую сторону», как на рост, так и на падение. Но принцип замкнутости сохраняется здесь даже более строго, чем на фондовом рынке (где есть дивиденды и бай-бэки).

На срочном рынке можно выиграть только те деньги, которые туда принесли другие участники, и если на этом рынке кто-то заработал 12 млн (результат участника, занявшего 1-е место на ЛЧИ-2011 в номинации «Лучший трейдер на рынке фьючерсов и опционов») за 3 месяца, то кто-то обязательно эти деньги проиграл.

Первый вывод: участникам конкурса перешли деньги тех, кто в нем не участвовал, а просто работал на этом рынке

2. Результаты первой десятки и первой двадцатки перекрывают общий результат всех участников ЛЧИ-2011. И вообще результаты распределены очень неравномерно. Еще в рамках подведения итогов конкурса ЛЧИ-2010 мы отмечали, что участники, показавшие наилучшие результаты, – роботы. В этом году тенденция повторилась, это уже не конкурс «лучший ЧАСТНЫЙ инвестор», а скорее «лучший робот-спекулянт». В первой десятке только одного участника можно условно считать «не роботом» (а в двадцатке – двух) со среднедневным числом сделок на уровне 70–80 (что тоже трудно делать без средств автоматизации).

Хочется получить ответы на следующие вопросы. Являются ли победители конкурса самостоятельными игроками или это команды, аффилированные с брокерскими компаниями? Это конкуренция алгоритмов или технических средств, где ключевую роль играют мощность процессоров и скорости доступа? Не являются ли заработанные деньги результатом фронт-раннинга (front-running)*, выполняемого на высоком техническом уровне? Доступны ли такие результаты «обычным людям»?

Поэтому второй вывод можно сформулировать в виде вопроса: вы – робот?

3. Еще одно любопытное наблюдение: подавляющее большинство участников из «первой двадцатки» ЛЧИ-2011 получило свой результат преимущественно на срочном рынке (FORTS), который не является рынком реальных активов, а по сути своей является тотализатором и предназначен для споров одних «игроков» с другими по поводу цен реальных активов.

При более вдумчивом анализе, результаты ЛЧИ должны не привлекать «новичков» на срочный рынок, а приводить в ужас! У этого рынка и раньше было отрицательное математическое ожидание, так как участники играли только деньгами, которые сами же туда и принесли, «за минусом» тех денег, которые забирали организаторы торговли (комиссия биржи и брокеров). Конкурс «Лучший частный инвестор» фактически показал, что теперь на срочном рынке деньги забирают еще и «роботы», возможности которых существенно превосходят возможности обычных участников.

Вывод третий: модуль отрицательного математического ожидания срочного рынка для обычных участников стал больше благодаря роботам.

Поэтому всем начинающим инвесторам прежде, чем идти «зарабатывать» таким способом, стоит ответить себе на ряд вопросов.

Хотите ли вы посвятить свою жизнь «игре» с другими участниками и попыткам обыграть их?

Способны ли вы конкурировать с командами разработчиков «роботов» по качеству алгоритмов?

Будут ли вам доступны те же возможности по скорости доступа к бирже, по мощности серверов и программного обеспечения?

Будет ли вам доступна другая полезная информация? Например, о точках массового срабатывания маржин-колов (margin-call)?

Если ответ «да» – не теряя времени приступайте! У вас есть все шансы озолотиться.

* front-running – злоупотребление на фондовом рынке, при котором кто-то, зная о заявке клиента на крупную сделку, пытается на этом сыграть. В случае с роботами это выполняется за счет разной скорости доступа к серверам биржи. Например, когда подается заявка на покупку, перекрывающая большое количество заявок на продажу, она исполняется не совсем по тем ценам, которые видны в «стакане». «Особо шустрые роботы», видя крупную заявку на покупку, успевают выкупить нижестоящие заявки на продажу и переставить их по более высокой цене в пределах объема этой заявки на покупку.

Источник Slon.ru

Возможно, кого-то из «новичков», которые присматриваются к финансовому рынку, информация об итогах ЛЧИ-2011 воодушевит на обучение биржевым спекуляциям и игру на колебаниях финансовых рынков, но давайте более детально изучим статистику конкурса.

О чем говорят эти цифры?

1. Надо помнить, что рынок – это замкнутая система. Например, коллективный результат всех участников фондового рынка (и спекулянтов, и инвесторов, мажоритарных и миноритарных акционеров) за эти три месяца очень близок к результату индекса ММВБ – «минус» 8,63%. Это значит, что если кто-то показал результат лучше, значит – кто-то точно показал хуже.

Для срочного рынка (FORTS) сравнение с индексом ММВБ не совсем корректно: спорить и делать ставки можно «в любую сторону», как на рост, так и на падение. Но принцип замкнутости сохраняется здесь даже более строго, чем на фондовом рынке (где есть дивиденды и бай-бэки).

На срочном рынке можно выиграть только те деньги, которые туда принесли другие участники, и если на этом рынке кто-то заработал 12 млн (результат участника, занявшего 1-е место на ЛЧИ-2011 в номинации «Лучший трейдер на рынке фьючерсов и опционов») за 3 месяца, то кто-то обязательно эти деньги проиграл.

Первый вывод: участникам конкурса перешли деньги тех, кто в нем не участвовал, а просто работал на этом рынке

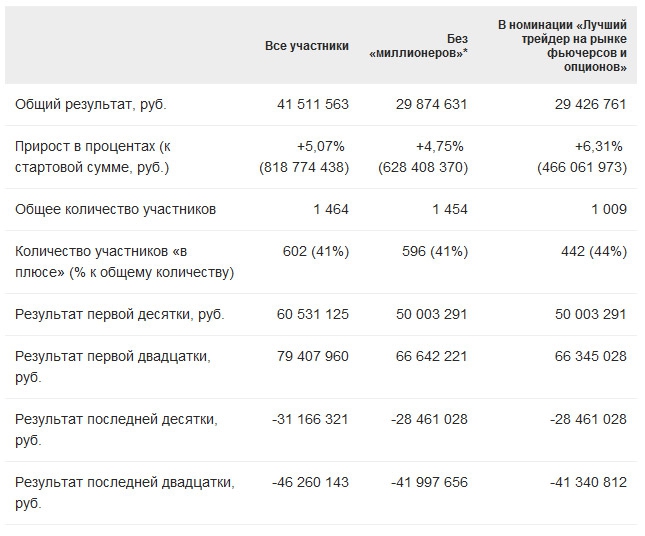

2. Результаты первой десятки и первой двадцатки перекрывают общий результат всех участников ЛЧИ-2011. И вообще результаты распределены очень неравномерно. Еще в рамках подведения итогов конкурса ЛЧИ-2010 мы отмечали, что участники, показавшие наилучшие результаты, – роботы. В этом году тенденция повторилась, это уже не конкурс «лучший ЧАСТНЫЙ инвестор», а скорее «лучший робот-спекулянт». В первой десятке только одного участника можно условно считать «не роботом» (а в двадцатке – двух) со среднедневным числом сделок на уровне 70–80 (что тоже трудно делать без средств автоматизации).

Хочется получить ответы на следующие вопросы. Являются ли победители конкурса самостоятельными игроками или это команды, аффилированные с брокерскими компаниями? Это конкуренция алгоритмов или технических средств, где ключевую роль играют мощность процессоров и скорости доступа? Не являются ли заработанные деньги результатом фронт-раннинга (front-running)*, выполняемого на высоком техническом уровне? Доступны ли такие результаты «обычным людям»?

Поэтому второй вывод можно сформулировать в виде вопроса: вы – робот?

3. Еще одно любопытное наблюдение: подавляющее большинство участников из «первой двадцатки» ЛЧИ-2011 получило свой результат преимущественно на срочном рынке (FORTS), который не является рынком реальных активов, а по сути своей является тотализатором и предназначен для споров одних «игроков» с другими по поводу цен реальных активов.

При более вдумчивом анализе, результаты ЛЧИ должны не привлекать «новичков» на срочный рынок, а приводить в ужас! У этого рынка и раньше было отрицательное математическое ожидание, так как участники играли только деньгами, которые сами же туда и принесли, «за минусом» тех денег, которые забирали организаторы торговли (комиссия биржи и брокеров). Конкурс «Лучший частный инвестор» фактически показал, что теперь на срочном рынке деньги забирают еще и «роботы», возможности которых существенно превосходят возможности обычных участников.

Вывод третий: модуль отрицательного математического ожидания срочного рынка для обычных участников стал больше благодаря роботам.

Поэтому всем начинающим инвесторам прежде, чем идти «зарабатывать» таким способом, стоит ответить себе на ряд вопросов.

Хотите ли вы посвятить свою жизнь «игре» с другими участниками и попыткам обыграть их?

Способны ли вы конкурировать с командами разработчиков «роботов» по качеству алгоритмов?

Будут ли вам доступны те же возможности по скорости доступа к бирже, по мощности серверов и программного обеспечения?

Будет ли вам доступна другая полезная информация? Например, о точках массового срабатывания маржин-колов (margin-call)?

Если ответ «да» – не теряя времени приступайте! У вас есть все шансы озолотиться.

* front-running – злоупотребление на фондовом рынке, при котором кто-то, зная о заявке клиента на крупную сделку, пытается на этом сыграть. В случае с роботами это выполняется за счет разной скорости доступа к серверам биржи. Например, когда подается заявка на покупку, перекрывающая большое количество заявок на продажу, она исполняется не совсем по тем ценам, которые видны в «стакане». «Особо шустрые роботы», видя крупную заявку на покупку, успевают выкупить нижестоящие заявки на продажу и переставить их по более высокой цене в пределах объема этой заявки на покупку.

Источник Slon.ru

Читайте на SMART-LAB:

USD/CAD: статистика и нефть вернули канадцу уверенность

Канадский доллар уверенно укрепился, оттолкнувшись от локального минимума. Росту валюты способствовало сочетание сразу нескольких фундаментальных факторов: резкое замедление инфляции в США,...

17:21

На какие показатели Positive Technologies смотреть инвесторам?

До публикации нашей отчетности осталось шесть дней. 27 июля мы покажем, как движемся к финансовым целям, которые поставили в начале года:

🔹 не менее 8,5 млрд рублей отгрузок по итогам первого...

16:45

Сигнал к росту: 5 бумаг, готовых пробить нисходящий тренд

После нескольких месяцев стремительного снижения Индекс МосБиржи пытается восстановить накопленные потери. Затяжное падение привело к формированию выраженного нисходящего тренда во многих...

15:46

22:56

Самолёт, оборот торгов 60+% капитализации Сегодня у Самолёта обороты 60+% капитализации.

Не фрифлоута, а всей капитализации.

Как такое может быть без переливки из правого кармана в левый? Авто-ре...

nikitos80,

а ессь сертификат тестировщика?)

LevBonifacy, Да, в таких случаях это не выглядит как «нам так кажется»: у Мосбиржи и НКЦ есть формализованный механизм установки признака запрета коротких продаж, и биржа публикует такие решения от...

22:53

📈Рынок оживает. Лидеры, версии, ситуация – всё в этом посте! Будет ли перегрев рынка после заморозки? 🥶 По состоянию на 22:00 индекс Московской биржи вырос на 3,6%. Отсечки банков, которые мы видели в...

Зеленский назначил вместо Сырского — главкомом М.Драпатого.

— «Агония для ВСУ продолжается.

-ЗеФюрер заметался»!

nonamen, GTA VII Europe, я бы поиграл

22:50

Зеля обьявил — главкомом вместо А.Сырского — М. Драпатого.

— Ещё — клоуны перемещают ставленников в агонии.

22:38

Сергей Волин, по 3 му тоже нет продаж

Sahka, Рынок боялся инфляционных ожиданий населения. Они вышли. Ничего не упало. Значит, до вечера среды можно порасти:)

ALL IMHO

Самое крупное взыскание с Глобалтрак за всю историю.

Появилось решение по делу А56-17405/2026 о солидарном взыскании с Монополия ООО и Лорри АО (100% дочка ГТМ ПАО) со стороны АО Акционерный Банк Ро...

Просто если такое может быть, то в принципе любую рыночную заявку можно перехватить. Например кидаю я 2000 лотов по рынку, а кто то очень крупную позу набирает и подставляет раньше лимитник в стакан. Такого я за 2 года наблюдения за футпринтом, стаканом и лентой не видел. То есть всегда если по ленте идут крупные сделки- один из контрагентов был виден в стакане. Может у кого то другой опыт?