17 ноября 2011, 12:11

Если мне нужны деньги, я беру их... (!!!ахтунг!!!, продолжение)

Для информации:

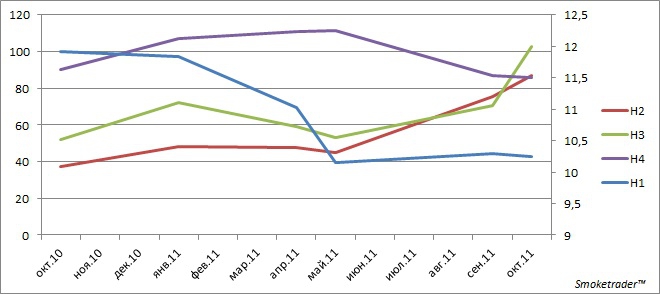

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Минимальное его значение, установленное регулятором – 10%.

Норматив мгновенной ликвидности банка (Н2) - ≥ 15%

Норматив текущей ликвидности банка (Н3) - ≥ 50%

Норматив долгосрочной ликвидности банка (Н4) - ≤ 120%

Намедни тут, вышла интересная новость, что ТРАСТ предлагает своим клиентам выйти из депозитов (депозит еще с 2008 года — 15.5% с возможностью частичного изъятия. ) и «перейти» в ноты (доходность 19.93% годовых)...

Ноты: Права владения такой ценной бумагой предоставляют права участия в конкретных долговых инструментах – CLN (Credit Linked Notes) и LPN (Loan Participation Notes) иностранной специально созданной компании (Special Purpose Vehicle) C.R.R.B.V., зарегистрированной в Нидерландах, обеспечением поступления выплат по этим инструментам являются субординированные кредиты, полученные НБ «ТРАСТ» (ОАО) от C.R.R.B.V. Ценная бумага торгуется в международных клиринговых системах Euroclear и Clearstream. Предлагаемый продукт позволяет инвестировать в ценную бумагу при условии обязательства НБ Траст выкупить эту бумагу у инвестора на согласованных условиях…

Напомню!!! Вклады ЗАСТРАХОВАНЫ АСВ!!! А ноты — нет...

Банк Траст создаёт компанию «C.R.R. B.V.». Эта компания выпускает долговые инструменты CLN и LPN и деньги, полученные от размещения этих долговых инструментов компания «C.R.R. B.V.» направляет в виде субординированного кредита в Банк Траст. Т.е. фактически Ваши деньги, в числе денег прочих инвесторов в эти CLN и LPN, окажутся в виде субординированного кредита в Банке Траст. Более того, кредитный риск, по этому субординированному кредиту будете нести на себе Вы, т.к. если говорить очень упрощённо (и не вдаваться в подробности что такое СLN, LPN и чем они отличаются) если Траст не платит по кредиту, то и вы обещанные платежи по CLN и LPN не получаете, и все претензии предъявляете не «C.R.R. B.V.», а Трасту. Деньги вложенные в CLN и LPN в случае банкротства Траста Вы скорее всего не вернёте.

Зачем Траст использует такой способ привлечения долгового финансирования. Дело в проблемах с нормативом достаточности капитала Н1?! Полученный субординированный кредит увеличивает размер капитала, который берётся при расчёте этого норматива, т.е. увеличивает этот норматив. Если ваши деньги перетекут из вкладов в субординированный кредит, для Траста это будет хорошо с точки зрения увеличения Н1.

Ваши риски кредитования Траста по такой схеме выше, чем риски по вкладу. В случае с вкладом если Вы захотите досрочно получить свои деньги (считаете, что у Траста могут быть серьёзные проблемы, по каким-то другим причинам) можно прийти и закрыть вклад. Да, при условии что Вы окажетесь чуть быстрее основной массы вкладчиков, да, с потерей части процентов, но тем не менее это вполне реально, и понятно, какую сумму Вы получите. А вот в случае с CLN и LPN всё не так очевидно. Что можно сделать, чтобы досрочно получить свои деньги. Во-первых, можно попробовать продать свои бумаги в Euroclear и Clearstream. Тут возникает ряд вопросов. Будет ли там достаточна ликвидность, чтобы продать их по адекватной цене? В случае нормальной ликвидности, будет ли вас устраивать текущая цена на них, потому что в ликвидных инструментах как правило цена быстро реагирует на какие-то текущие события и может так получиться, что текущая цена будет ниже той, на которую вы рассчитывали. Во-вторых, можно воспользоваться обязательством Траста по досрочному выкупу. Но тут опять же ряд вопросов. Что за «согласованные условия», когда и по какой цене Траст будет осуществлять досрочный выкуп? Случаются технические дефолты по досрочному выкупу, причём банкротство Траста вам невыгодно, т.к. вы оказываетесь в третьей очереди за деньгами.

Далее, если говорить о рисках, то есть ещё такой момент. Сейчас Трасту очень нужны деньги именно по этой схеме, раз он готов платить по такой ставке. Но всё может измениться, и Траст может захотеть погасить свой долг досрочно, т.е. выкупить у инвесторов выпущенные CLN и LPN. В связи с этим возможна (хотя и маловероятна) ситуация когда Вы будете вынуждены, помимо своей воли, продать эти бумаги Трасту и тем самым лишиться хорошей процентной доходности.

Теперь по поводу ставки 19,93%. Она высока. То, что Траст занимает по такой ставке, косвенно говорит о том, что дела идут не очень...

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам.

Минимальное его значение, установленное регулятором – 10%.

Норматив мгновенной ликвидности банка (Н2) - ≥ 15%

Норматив текущей ликвидности банка (Н3) - ≥ 50%

Норматив долгосрочной ликвидности банка (Н4) - ≤ 120%

Намедни тут, вышла интересная новость, что ТРАСТ предлагает своим клиентам выйти из депозитов (депозит еще с 2008 года — 15.5% с возможностью частичного изъятия. ) и «перейти» в ноты (доходность 19.93% годовых)...

Ноты: Права владения такой ценной бумагой предоставляют права участия в конкретных долговых инструментах – CLN (Credit Linked Notes) и LPN (Loan Participation Notes) иностранной специально созданной компании (Special Purpose Vehicle) C.R.R.B.V., зарегистрированной в Нидерландах, обеспечением поступления выплат по этим инструментам являются субординированные кредиты, полученные НБ «ТРАСТ» (ОАО) от C.R.R.B.V. Ценная бумага торгуется в международных клиринговых системах Euroclear и Clearstream. Предлагаемый продукт позволяет инвестировать в ценную бумагу при условии обязательства НБ Траст выкупить эту бумагу у инвестора на согласованных условиях…

Напомню!!! Вклады ЗАСТРАХОВАНЫ АСВ!!! А ноты — нет...

Банк Траст создаёт компанию «C.R.R. B.V.». Эта компания выпускает долговые инструменты CLN и LPN и деньги, полученные от размещения этих долговых инструментов компания «C.R.R. B.V.» направляет в виде субординированного кредита в Банк Траст. Т.е. фактически Ваши деньги, в числе денег прочих инвесторов в эти CLN и LPN, окажутся в виде субординированного кредита в Банке Траст. Более того, кредитный риск, по этому субординированному кредиту будете нести на себе Вы, т.к. если говорить очень упрощённо (и не вдаваться в подробности что такое СLN, LPN и чем они отличаются) если Траст не платит по кредиту, то и вы обещанные платежи по CLN и LPN не получаете, и все претензии предъявляете не «C.R.R. B.V.», а Трасту. Деньги вложенные в CLN и LPN в случае банкротства Траста Вы скорее всего не вернёте.

Зачем Траст использует такой способ привлечения долгового финансирования. Дело в проблемах с нормативом достаточности капитала Н1?! Полученный субординированный кредит увеличивает размер капитала, который берётся при расчёте этого норматива, т.е. увеличивает этот норматив. Если ваши деньги перетекут из вкладов в субординированный кредит, для Траста это будет хорошо с точки зрения увеличения Н1.

Ваши риски кредитования Траста по такой схеме выше, чем риски по вкладу. В случае с вкладом если Вы захотите досрочно получить свои деньги (считаете, что у Траста могут быть серьёзные проблемы, по каким-то другим причинам) можно прийти и закрыть вклад. Да, при условии что Вы окажетесь чуть быстрее основной массы вкладчиков, да, с потерей части процентов, но тем не менее это вполне реально, и понятно, какую сумму Вы получите. А вот в случае с CLN и LPN всё не так очевидно. Что можно сделать, чтобы досрочно получить свои деньги. Во-первых, можно попробовать продать свои бумаги в Euroclear и Clearstream. Тут возникает ряд вопросов. Будет ли там достаточна ликвидность, чтобы продать их по адекватной цене? В случае нормальной ликвидности, будет ли вас устраивать текущая цена на них, потому что в ликвидных инструментах как правило цена быстро реагирует на какие-то текущие события и может так получиться, что текущая цена будет ниже той, на которую вы рассчитывали. Во-вторых, можно воспользоваться обязательством Траста по досрочному выкупу. Но тут опять же ряд вопросов. Что за «согласованные условия», когда и по какой цене Траст будет осуществлять досрочный выкуп? Случаются технические дефолты по досрочному выкупу, причём банкротство Траста вам невыгодно, т.к. вы оказываетесь в третьей очереди за деньгами.

Далее, если говорить о рисках, то есть ещё такой момент. Сейчас Трасту очень нужны деньги именно по этой схеме, раз он готов платить по такой ставке. Но всё может измениться, и Траст может захотеть погасить свой долг досрочно, т.е. выкупить у инвесторов выпущенные CLN и LPN. В связи с этим возможна (хотя и маловероятна) ситуация когда Вы будете вынуждены, помимо своей воли, продать эти бумаги Трасту и тем самым лишиться хорошей процентной доходности.

Теперь по поводу ставки 19,93%. Она высока. То, что Траст занимает по такой ставке, косвенно говорит о том, что дела идут не очень...

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

17.04.2026

БСП: результаты в марте в рамках прогнозов. Что ожидать по итогам года?

Банк Санкт-Петербург подвёл итоги деятельности за март и 1-й квартал 2026 года. Чистая прибыль в марте составила 3,5 млрд рублей, продемонстрировав снижение г/г на 34,1%. Чистая прибыль 1-го...

17.04.2026

Да всё нормально на 110-115 можно выйти на следующей неделе

SP500 улетел на трампо-сказках. Самая мощная месячная свеча с 2018 года (дальше не смотрел). Как там Вася со своими шортами? Наши горемыки будут чесать репу в пнд — за нефтью тащить или за SP. Эля мож...

Компания законтрактована на 21 ярд, 1,5 общий облигационный долг, 360 млн общий платеж за месяц, при сборе нового выпуска 140 млн с начала года ( почти 50% от долга) и 38 млн не нашли на купон и аморт...

genubat, третье ещё есть: инерция. Просто привыкли.

Затарился на все депо. Надеюсь не порвет.

В дедов просто верить надо.

Дмитрий, А вы страну любите?) Мировая экономика, в данном контексте, зависит от Российского участия. Наш Верховный, очень грамотный политик, в отличии от европейских гопников) Как бы все мировые не...

Ну ждём друзья 37 ну 30 не знаю врятли 37 да в следующем году дивы 15-19 руб будут хорошие 65-75 цена СНГ преф будет ну так всегда в СНГ префе раз в 2 года движуха

но на e-disclosure и отчёта-то нет никакого.

Booppa, вы опасный) какие цели на этот раз?) если не показывать подлодку с погружением?) мне с вами не по пути, как и предыдущий вышел давно, а с алертами которые прилетают я как — нервная группа п...

0:30

понятно, что здесь полный облом. полнейший

bankir.ru/novosti/s/trast-nashel-novyi-sposob-privlecheniya-sredstv-grazhdan-10011199/