02 октября 2014, 09:40

Задачка для трейдеров .По какому из портфелей риски выше.

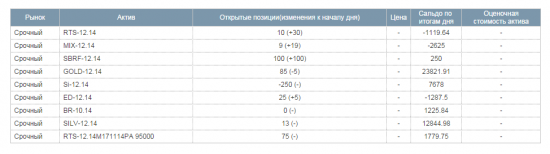

Есть два портфеля.

Портфель1: лимит ср-в. 3,3 млн. руб

Портфель2: лимит ср-в. 9,2 млн. руб

По какому из портфелей риски выше и почему? Отвечаем по существу, мат. рассчеты приветствуются, на личности не переходим. Самым граммотным почет и уважение от Оби-Вана.

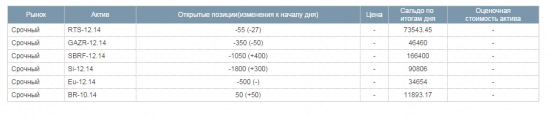

Портфель1: лимит ср-в. 3,3 млн. руб

Портфель2: лимит ср-в. 9,2 млн. руб

По какому из портфелей риски выше и почему? Отвечаем по существу, мат. рассчеты приветствуются, на личности не переходим. Самым граммотным почет и уважение от Оби-Вана.

77 Комментариев

Borkas02 октября 2014, 09:432му выше+2

Borkas02 октября 2014, 09:432му выше+2 dcm1202 октября 2014, 09:44в первом хеджа нет, во втором есть (наш рынок и си продаются), все таки они ходят в разные стороны обычно.0

dcm1202 октября 2014, 09:44в первом хеджа нет, во втором есть (наш рынок и си продаются), все таки они ходят в разные стороны обычно.0 Василий Олейник02 октября 2014, 09:46Тут смотря какой сценарий на рынке рассматривать, при одном, риски в одном будут больше, при другом в другом.0

Василий Олейник02 октября 2014, 09:46Тут смотря какой сценарий на рынке рассматривать, при одном, риски в одном будут больше, при другом в другом.0 barych02 октября 2014, 09:50Как рассчитать риск без стоп лосса?0

barych02 октября 2014, 09:50Как рассчитать риск без стоп лосса?0

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 25 марта 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

25.03.2026

М.Видео размывается

Компания объявила о реализации преимущественного права акционеров в рамках «допки» М.Видео (MVID) Инфо и показатели С 25 марта у акционеров есть возможность реализовать преимущественное...

25.03.2026

С 1 сентября для такси вводятся краткосрочные полисы ОСГОП

24 марта 2026 года Госдума приняла во II и III чтениях поправки в закон об обязательном страховании гражданской ответственности перевозчиков перед пассажирами. Законопроектом предусмотрено, что...

25.03.2026

ivanych10, -

— у нас только земля в СНТ 10 соток 350-500 тыс.руб так что Огурцы по 200 руб это счастье! без проблем… трактор 5-6 тыс.руб Взносы 10 тыс.руб… Вода поливная 5 тыс.руб ..+ расходы до...

М.Видео начала продажу билетов на концерты Компания «М.Видео» начала продажу билетов на концерты на мероприятия концертной площадки «Live арена» на сайте и в мобильном приложении маркетплейса, сообщил...

Сбер вновь возглавил рейтинг надежных российских банков 2026 года. Второе место занял ВТБ — Forbes Сбер занял первое место в составленном журналом Forbes рейтинге 100 надежных российских банков. Списо...

Сбер вновь возглавил рейтинг надежных российских банков 2026 года. Второе место занял ВТБ — Forbes Сбер занял первое место в составленном журналом Forbes рейтинге 100 надежных российских банков. Списо...

7:15

Смотрю господин OBOROT ярый фанат ОАК, странно что укатали данную организацию. с условием того что нарушается мировая логистика и РФ одна из узкого круга стран может полностью собирать самолёты внутри...

Администрация США готовится к сценарию повышения цен на нефть до $200 — BBG Американская администрация изучает, как возможный рост цен на нефть до $200 отразится на экономике США. Об этом сообщило аге...

7:13

На дневках, это бэтман?

User27443, с вашей логикой покупайте Нэппи, они выпускают памперсы, ведь люди рождаются

Сельхозпроизводители просят Минсельхоз вернуть экспортные пошлины и ввести квоты для внутреннего рынка — Известия Российские сельхозпроизводители попросили Минсельхоз вернуть экспортные пошлины и ввес...

Сельхозпроизводители просят Минсельхоз вернуть экспортные пошлины и ввести квоты для внутреннего рынка — Известия Российские сельхозпроизводители попросили Минсельхоз вернуть экспортные пошлины и ввес...