19 октября 2011, 11:33

Особенности тестирования систем на истории - не всё прибыльно что прибыльно

Как обычно ищется рабочая торговая стратегия? Рассматриваются разные варианты стратегий, тестируются на истории и по результатам тестов принимается решение о том, что и как торговать.

Например, берём 3 стратегии: 1) пересечение цены и Ма с периодом 20, 2) пробой канала HiLo на периоде 40, 3) пересечение Ма20 и Ма100. Прогоняем эти 3 стратегии на истории за последний год, получаем 3 эквити (пусть все эквити положительные), распределяем капитал между этими 3-мя системами, пропорционально качеству систем и торгуем.

На первый взгляд всё логично и правильно.

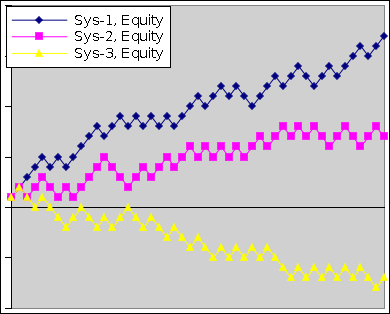

Хорошо. Посмотрим на такой пример: рассмотрим 3 различные системы, сделаем прогон на истории, получается такая картинка:

Вывод по итогам исторического тестирования: нужно работать в основном по системе-1, и немного капитала выделить системе-2, а система-3 оказалась нерабочей. Так и поступим. Что у нас получилось дальше (постоянным лотом):

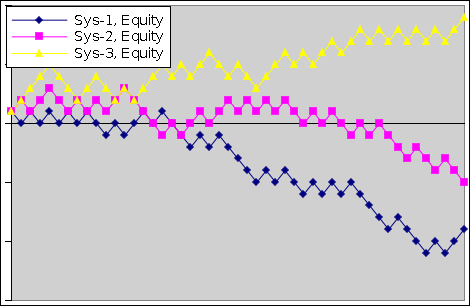

Системы 1 и 2 проиграли, а система 3 оказалась хорошей.

А на суммарном временном отрезке, период тестирования плюс период работы:

Тут все системы более-менее одинаковы, только 3-я кажется похуже.

В чём дело? Может, надо брать период тестирования намного больше рабочего? Или использовать другие критерии отбора систем?

Вряд ли тут что-то поможет выбрать правильную систему. Ведь все системы одинаковы (так изначально задумано в этом примере) причём с нулевым средним. Любые критерии отбора будут выбирать неправильные системы.

И что тогда делать?

Во-первых, не надо слишком надеяться на историческое тестирование. Во-вторых, и это главное, решение о работе по системе должно учитывать не только результаты тестирования, но и саму идею, заложенную в торговой системе. Если идеи нет, или она слабая, то вряд ли стоит надеяться на прибыльность системы в будущем.

Хорошие системы должны иметь в основе хорошие идеи, именно это является хоть какой-то гарантией прибыльности и устойчивости системы.

Например, берём 3 стратегии: 1) пересечение цены и Ма с периодом 20, 2) пробой канала HiLo на периоде 40, 3) пересечение Ма20 и Ма100. Прогоняем эти 3 стратегии на истории за последний год, получаем 3 эквити (пусть все эквити положительные), распределяем капитал между этими 3-мя системами, пропорционально качеству систем и торгуем.

На первый взгляд всё логично и правильно.

Хорошо. Посмотрим на такой пример: рассмотрим 3 различные системы, сделаем прогон на истории, получается такая картинка:

Вывод по итогам исторического тестирования: нужно работать в основном по системе-1, и немного капитала выделить системе-2, а система-3 оказалась нерабочей. Так и поступим. Что у нас получилось дальше (постоянным лотом):

Системы 1 и 2 проиграли, а система 3 оказалась хорошей.

А на суммарном временном отрезке, период тестирования плюс период работы:

Тут все системы более-менее одинаковы, только 3-я кажется похуже.

В чём дело? Может, надо брать период тестирования намного больше рабочего? Или использовать другие критерии отбора систем?

Вряд ли тут что-то поможет выбрать правильную систему. Ведь все системы одинаковы (так изначально задумано в этом примере) причём с нулевым средним. Любые критерии отбора будут выбирать неправильные системы.

И что тогда делать?

Во-первых, не надо слишком надеяться на историческое тестирование. Во-вторых, и это главное, решение о работе по системе должно учитывать не только результаты тестирования, но и саму идею, заложенную в торговой системе. Если идеи нет, или она слабая, то вряд ли стоит надеяться на прибыльность системы в будущем.

Хорошие системы должны иметь в основе хорошие идеи, именно это является хоть какой-то гарантией прибыльности и устойчивости системы.

5 Комментариев

JohnyCash19 октября 2011, 11:40Результаты случайны, а выводы да, правильные0

JohnyCash19 октября 2011, 11:40Результаты случайны, а выводы да, правильные0- Swan19 октября 2011, 11:42JohnyCash, результаты специально сделаны случайными. Типа того, что на рулетке 20 красных номеров подряд — это ещё не тренд )))0

- tilt19 октября 2011, 11:57надо индикатор более адекватный взять. Почему везде это пересечение МА0

- Swan19 октября 2011, 12:00tilt, не в индикаторе дело, индикатор любой может быть, это всё просто для примера.0

- DrGarik24 июня 2012, 11:52Swan, +0

genubat, медицина должна быть бесплатной! Так что по докторам долгосрочно и по карме вопросы, конечно.

А с повышением обязательств тут дело-то какое — 2036 оно для указов, а для персональной реал...

Первое Соборное послание св. Ап. Иоанна Богослова

…

4:20. Кто говорит: «я люблю Бога», а брата своего

ненавидит, тот лжец: ибо не любящий брата своего,

которого видит, как может любить Бога, К...

15-летний избил в СИЗО Никиту Журавеля, был сразу награжден званием Герой Чечни и назначен на должность начальника службы безопасности главы республики, в 15 годам получил 7 орденов и медалей и нескол...

Metzger, а где прецессионный анализ Тютькина?

Президент РФ Владимир Путин сегодня подписал указ «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года».

Согласно одному из положений документа...

Якут Якутяшка, разбей пасхальное яичко.

такой вопрос — почему такая колоссальная разница в комиссиях на сделки на рынке США на сайте J2T и Финаме (сегрегированный global)? Ведь по сути одно и тоже, Финам там же открывает по идее

octoeye, завтра могут вообще ядеркой бомбануть или ещё чего, не надо думать что будет потом, надо торговать сейчас и не париться.

connectt, здоровья тебе!)

А чеб не шарахнуть на вечерке по пустому стакану)?