07 сентября 2011, 22:19

Эффективная ловля ножей и разворотов.

Очередная парочка интересных статей попалась в инвестопедии. Там вообще много чего хорошего, но не всегда попадается на глаза. Перевод вольный, с толкованиями.

***

Закрывать ли длинные позиции во время снижения рынка (и котороткие во время роста) или нет? как дать прибыли течь и не остаться в дураках?

Часто бывает, что позиция закрывается, и затем мы наблюдаем, как цена продолжает своё движение уже без нас. Это, безусловно,очень огорчительно, но этого можно избежать, если разобраться с тем, что такое восстановление.

Восстановление — это временный разворот цены в пределах более значимого тренда.

Есть несколько ключей, позволяющих различить, является ли это движение временным или более вероятно, что это — разворот.

ФАКТОР/ В(осстановление)/Р(азворот)

Объём — В: фиксация профита малыми трейдерами/Р: продажи институциональных трейдеров

Денежный поток — В: на снижении идут покупки/Р: очень мало покупок на снижении

Паттерны — В: обычно только несколько свечных разворотных/Р: обычно фигуры на графике (двойная вершина и т.п)

Количество шортов — В: не изменяется /Р: нарастает

Таймфрейм — В: краткосрочные развороты, не более 1-2 недель/ Р: снижение более 2х недель

Фундаментал — В: нет изменений/Р: есть изменения

Предыдущее поведение — В: обычно сразу после значимого роста/Р: в любое время

Свечные паттерны: В: «нерешительные» свечи с тенями с обеих сторон, волчки. / разворотные свечи — поглощения, молоты, падающая звезда.

У трейдера есть три пути по отношению к восстановлению:

В своей книге «Логичный трейдер» Марк Фишер рассматривает технику определения потенциальных дна и вершины. В отличии от поисков двойного-тройного дна/вершины, головы-плеч и т. п. Методика Фишера даёт гораздо более ранние сигналы вероятной смены тренда.

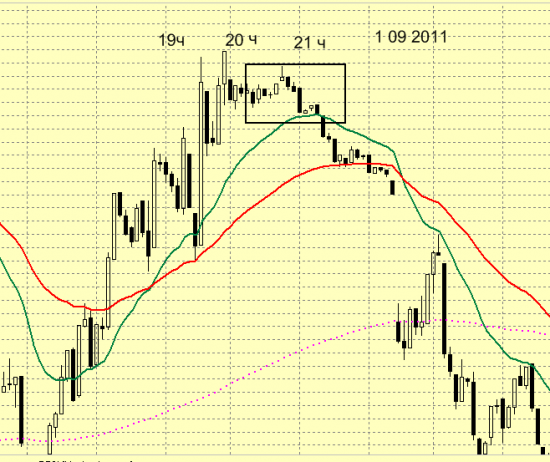

Одну такую технику Фишер назвал «суши ролл» она так названа оттого, что он придумал её во время ланча, на котором несколько трейдеров беседовали о сетапах. Он определил этот сетап как 10 баров, из которых 5 (внутренние бары) заключены в диапазоне хай-лоу, а следущие пять (внешние бары) поглощают внутренних, как со стороны хай, так и со стороны лоу. По смыслу это напоминает поглощение в японских свечах, но отличается тем, что используются не две свечи, а серии по пять (или иногда по 10) баров.

Гр1 — НАСДАК

Гр2 — недавний пример на индексе РТС

Появление этого паттерна не означает, что надо ловить ножи, но означает, что надо быть готовым закрыть позиции, открытые по предыдущему тренду, а может быть, уже начинать их сокращать.

На самом деле, количество баров и их продолжительность не столь принципиальны. Для разных инструментов можно подобрать наиболее оптимальные именно для них параметры.

Второй реверсивный паттерн, который рекомендовал Фишер — это реверсивная внешняя неделя. Это, вообщем, ничем принципиально не отличается от суши-ролла, только рассматриваются две недели на дневном графике, — и если вторая неделя поглощает первую, то высоковероятен разворот.

Авторы статьи исследовали график индекса насдак за 14 лет и обнаружили, что этот недельный паттерн встречается редко, но зато отличается высокой надёжностью. Горизонтальная линия, отграничивающая внешний блок баров может служить линией установки стоп-лосса (в зависимости от того, куда вы открылись — в шорт верхняя, в лонг нижняя). Далее в статье сравнили доходность стратегии, основанной только на применении этого паттерна с бай-н-холдом, который бы на данном этапе принёс 1585 пунктов (за 14,1 лет). При этом индекс за исследуемый период претерпел 80% коррекцию (с последущим восстановлением). В итоге доходность бай-н-холд за это время составила бы 10.66%.

Если бы трейдер за это же время торговал по стратегии Фишера, он сделал бы 11 трейдов, находясь в позиции 55.4% всего времени. Тем не менее, доходность бы значительно превысила байнхолд и составила 225% .

Что интересно, если бы байнхолд трейдер использовал простой стоп, срабатывавший при откате 10%, то он бы пробыл в позиции 10.25 лет и заработал уже 22.73% .

Эта система работала независимо оттого, использовались ли 10 минутные или недельные бары. Но не нужно забывать о том, что любой индикатор или сетап используемый сам по себе может создать трейдеру проблему. Необходимо применять дополнительные знаки — прорыв линии тренда как подтверждение, а также использовать стоп-лоссы. Тесты также показали хороший эффект использования дивергенции по RSI как подтверждения разворота.

В любом случае, если даже исследуемое движение отвечает всем критерием восстановления, нет никакой гарантии, что оно не окажется внезапно не восстановлением, а настоящим разворотом. Чтобы исключить подобные неприятности, нужно использовать стоп-лосс.

Как основу для его постановки можно использовать пропорции Фибоначи: в большинстве случаев восстановление не идёт дальше 38,5% на дневном и 50% на внутридневном графике. Кроме того имеет смысл учитывать пробои значимых уровней, а также линий тренда, средних и т. п.

http://www.investopedia.com/articles/technical/04/031004.asp#axzz1XHH3TBRb

www.investopedia.com/articles/trading/06/Retracements.asp#axzz1XHH3TBRb

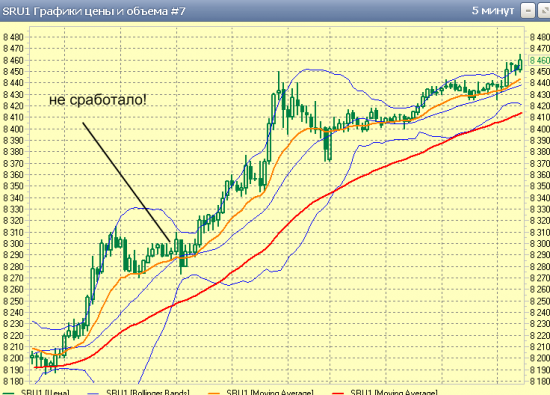

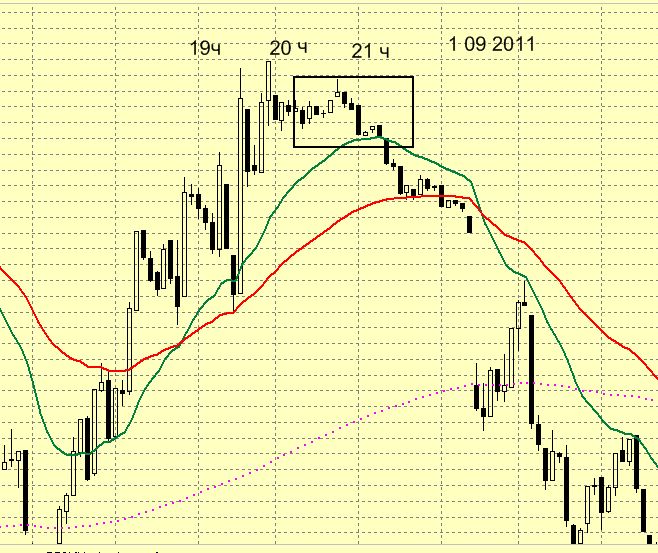

ЗЫ: однако, чего бы не говорили, но, чем меньше таймфрейм, тем меньше работают всяческие сетапы. Вот, к примеру — сегодня на фьючерсе сбера этот фишеровский паттерн нихрена на 5м не сработал:

***

Закрывать ли длинные позиции во время снижения рынка (и котороткие во время роста) или нет? как дать прибыли течь и не остаться в дураках?

Часто бывает, что позиция закрывается, и затем мы наблюдаем, как цена продолжает своё движение уже без нас. Это, безусловно,очень огорчительно, но этого можно избежать, если разобраться с тем, что такое восстановление.

Восстановление — это временный разворот цены в пределах более значимого тренда.

Есть несколько ключей, позволяющих различить, является ли это движение временным или более вероятно, что это — разворот.

ФАКТОР/ В(осстановление)/Р(азворот)

Объём — В: фиксация профита малыми трейдерами/Р: продажи институциональных трейдеров

Денежный поток — В: на снижении идут покупки/Р: очень мало покупок на снижении

Паттерны — В: обычно только несколько свечных разворотных/Р: обычно фигуры на графике (двойная вершина и т.п)

Количество шортов — В: не изменяется /Р: нарастает

Таймфрейм — В: краткосрочные развороты, не более 1-2 недель/ Р: снижение более 2х недель

Фундаментал — В: нет изменений/Р: есть изменения

Предыдущее поведение — В: обычно сразу после значимого роста/Р: в любое время

Свечные паттерны: В: «нерешительные» свечи с тенями с обеих сторон, волчки. / разворотные свечи — поглощения, молоты, падающая звезда.

У трейдера есть три пути по отношению к восстановлению:

- держать позицию, несмотря на то, что кругом все продают — может закончиться большими потерями, если это всё таки окажется разворот

- продать и потом купить снова, если цена вернётся — чревато потерями на спрэде, проскальзывании, комиссиях, а также надо иметь ввиду, что цена может вернуться резко.

- Просто продать и упустить возможности возвращения цены.

В своей книге «Логичный трейдер» Марк Фишер рассматривает технику определения потенциальных дна и вершины. В отличии от поисков двойного-тройного дна/вершины, головы-плеч и т. п. Методика Фишера даёт гораздо более ранние сигналы вероятной смены тренда.

Одну такую технику Фишер назвал «суши ролл» она так названа оттого, что он придумал её во время ланча, на котором несколько трейдеров беседовали о сетапах. Он определил этот сетап как 10 баров, из которых 5 (внутренние бары) заключены в диапазоне хай-лоу, а следущие пять (внешние бары) поглощают внутренних, как со стороны хай, так и со стороны лоу. По смыслу это напоминает поглощение в японских свечах, но отличается тем, что используются не две свечи, а серии по пять (или иногда по 10) баров.

Гр1 — НАСДАК

Гр2 — недавний пример на индексе РТС

Появление этого паттерна не означает, что надо ловить ножи, но означает, что надо быть готовым закрыть позиции, открытые по предыдущему тренду, а может быть, уже начинать их сокращать.

На самом деле, количество баров и их продолжительность не столь принципиальны. Для разных инструментов можно подобрать наиболее оптимальные именно для них параметры.

Второй реверсивный паттерн, который рекомендовал Фишер — это реверсивная внешняя неделя. Это, вообщем, ничем принципиально не отличается от суши-ролла, только рассматриваются две недели на дневном графике, — и если вторая неделя поглощает первую, то высоковероятен разворот.

Авторы статьи исследовали график индекса насдак за 14 лет и обнаружили, что этот недельный паттерн встречается редко, но зато отличается высокой надёжностью. Горизонтальная линия, отграничивающая внешний блок баров может служить линией установки стоп-лосса (в зависимости от того, куда вы открылись — в шорт верхняя, в лонг нижняя). Далее в статье сравнили доходность стратегии, основанной только на применении этого паттерна с бай-н-холдом, который бы на данном этапе принёс 1585 пунктов (за 14,1 лет). При этом индекс за исследуемый период претерпел 80% коррекцию (с последущим восстановлением). В итоге доходность бай-н-холд за это время составила бы 10.66%.

Если бы трейдер за это же время торговал по стратегии Фишера, он сделал бы 11 трейдов, находясь в позиции 55.4% всего времени. Тем не менее, доходность бы значительно превысила байнхолд и составила 225% .

Что интересно, если бы байнхолд трейдер использовал простой стоп, срабатывавший при откате 10%, то он бы пробыл в позиции 10.25 лет и заработал уже 22.73% .

Эта система работала независимо оттого, использовались ли 10 минутные или недельные бары. Но не нужно забывать о том, что любой индикатор или сетап используемый сам по себе может создать трейдеру проблему. Необходимо применять дополнительные знаки — прорыв линии тренда как подтверждение, а также использовать стоп-лоссы. Тесты также показали хороший эффект использования дивергенции по RSI как подтверждения разворота.

В любом случае, если даже исследуемое движение отвечает всем критерием восстановления, нет никакой гарантии, что оно не окажется внезапно не восстановлением, а настоящим разворотом. Чтобы исключить подобные неприятности, нужно использовать стоп-лосс.

Как основу для его постановки можно использовать пропорции Фибоначи: в большинстве случаев восстановление не идёт дальше 38,5% на дневном и 50% на внутридневном графике. Кроме того имеет смысл учитывать пробои значимых уровней, а также линий тренда, средних и т. п.

http://www.investopedia.com/articles/technical/04/031004.asp#axzz1XHH3TBRb

www.investopedia.com/articles/trading/06/Retracements.asp#axzz1XHH3TBRb

ЗЫ: однако, чего бы не говорили, но, чем меньше таймфрейм, тем меньше работают всяческие сетапы. Вот, к примеру — сегодня на фьючерсе сбера этот фишеровский паттерн нихрена на 5м не сработал:

Читайте на SMART-LAB:

Итоги 2020–2025: Эдуард Христианов о том, как РосДорБанк выполнил стратегию и удвоил амбиции

Интервью с Первым заместителем Председателя Правления РосДорБанка Эдуардом Христиановым Старший Вице-президент РосДорБанка Ирина Пыхтина: Эдуард, за последние шесть лет банк прошел...

13:46

Наш путь — комбинация ИИ и робототехники

Комбинация искусственного интеллекта и робототехники — не сценарий из будущего, а практический путь развития современной промышленности . Именно эту мысль директор департамента технологических...

13:58

X5 и Альфа-Банк запустили платёжный сервис «Апельсин Пэй»

📱 Благодаря новому сервису, теперь наши клиенты могут оплачивать покупки без физической карты. Единый QR-код в мобильных приложениях сетей объединяет оплату и программу лояльности и работает даже...

13:29

НМТП: все в рамках прогноза за 2025 год, но осадочек остался и будущее туманно из-за атак БПЛА? Актив для терпеливых инвесторов

НМТП отчитался за 2025 год — в целом все отлично у компании, 40 млрд руб прибыли пробили за год (впервые без учета переоценок)

Сразу сравниваю со своим прогнозом от Портового среза (2...

31.03.2026

Что там, рыжая чепуха объявила о победе уже?

14:34

User27443, а зачем продавать лицензию на технологию, которая дает доступ к миллиардам тонн нефти, и получать копейки роялти? Проще самому добывать и забирать всю маржу, что они и делают собственно....

С 1 сентября в России начнут лечить лудоманов, аналогично наркоманам и алкоголикам, пишет Mash. Игроманы смогут обращаться за помощью в любые клиники, включая госнаркодиспансеры и психиатрические учре...

Башнефть: есть шанс на переоценку, но нужно запастить терпением. Прогноз сошелся с фактом в высокой точностью, ищем инвест идею Башнефть отчиталась по МСФО за 2025 год — внимание, квартальных отчетов ...

14:32

Сергей Хорошавин, Как это кто? Во всем виноват Иран! Он взял и закрыл пролив.

LEDAR, п. 2 со. 7 закона о банкротстве: «право на обращение в арбитражный суд возникает… с даты вступления в законную силу решения суда, арбитражного суда… о взыскании с должника денежных средств.»

14:32

Роснефть: бизнес зависит от внешних факторов

Что показал отчёт❓️

Если смотреть на отчёт Роснефти $ROSN за 2025 год, сначала кажется, что всё в пределах ожиданий. Выручка снизилась до 8,2...

kumalak1978, причем те 8 отказов — типа вакансия закрыта — эта вакансия снова появилась на следующий день — и снова отказали спустя 2 дня

Наверное ищут узбеков, которые писать по русски ева едва ...

14:30

❗️ Комментируем вышедшие новости ❗️ Предписание ЦБ в адрес МКПАО «Эталон Груп» связано исключительно с требованиями федерального закона 224-ФЗ к внутренним регламентам. Поскольку изначально головная к...

LVMH показала максимальшое квартальное падение с краха доткомов; UBS видит возможности в сегменте предметов роскоши Компания LVMH, владеющая брендами Louis Vuitton, Christian Dior, Fendi, Bvlgari, Moë...

Завтра.