17 августа 2011, 00:14

Торговля по правилам 16.08.2011

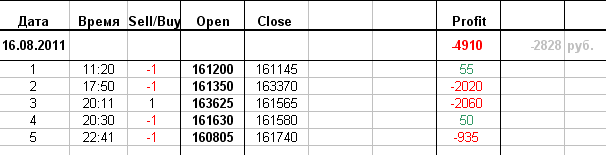

Результат на 16.08.2011

5 сделок:

-4910 пп

-2828 руб

-9.4 %

Ссылки:

Правила

Программа для Wealth-Lab

Расчет уровней Camarilla (excel)

Вчера

Завтра

Не дал мне рынок сегодня заработать, а жаль: были хорошие размашистые и ровные движения цены, но, к сожалению, уровни Камирильи были не для сегодняшнего дня. 5 сделок – и все мимо.

Торговля

Сделка 1 (шорт, б/у). Тут переждал и просадку в -1800 и движение куда надо в +3400 (до тейкпрофита не дотянула 85п). Наверное, я неправильно сделал, что не нарушил правила и не вышел из сделки с прибылью. К тому было две предпосылки:

1. Цена, отскочив от дневного минимума, на долгое время (больше часа) застряла на уровне 159000-159500. После этого она могла пойти куда угодно.

2. На носу было 16:30, т.е. время, когда цена часто куда-то резко двигает.

Тем более, если бы цена пошла опять в мою сторону, то я бы по правилам открыл шорт от L5. Но я себя переборол и сделку не закрыл раньше времени, в результате оказался в б/у (в 16:30 цена поползла вверх, а после выхода статы по амерам в 17:15 ускорилась).

Сделка 2 (шорт, стоп-лосс). Вошел в следку по правилам, но против логики. Была высока вероятность, что небольшая просадка цены (как раз чуток ниже уровня L4) – это всего лишь коррекция. Так и получилось: цена еще чуть-чуть просела, а потом пошла наверх, вынеся меня по стопу вечерним гэпом.

Сделка 3 (лонг, стоп-лосс). Сделка была совершена на странном рывке цены: длинная свеча вверх (после нее вошел), а затем длинная свеча вниз, которая меня и вынесла по стопу. Т.е. получилось так, что я вообще сделал покупку на хае.

Сделка 4 (шорт, б/у). Ошибочный вход! После того, как из третьей сделки меня выкинуло по стопу, цена так лихо продолжала лететь вниз, что я не стал дожидаться окончания 10-минутной свечи, а посчитал, что сигнал на шорт по-любому будет. Он (сигнал), конечно потом последовал, но был отскок, из-за которого пришлось понервничать.

Сделка 5 (шорт, -935). Ошибочный выход! Немного проскользнул вход (на 260п). Но это не главное. Главное – это то, что я не успел выйти из сделки и оставил ее овернайт. Цена перед самым закрытием пошла в мою сторону, и я хотел дотянуть как можно дольше, в результате выставил заявку за 3-4 секунды до завершения сессии, и она не отработала. Одна надежда на утренний гэп вниз, но мне почему-то кажется, что будет вверх. Придется заплатить за жадность (ведь отжать хотел всего пару сотен пунктов).

Стратегия

Нужно проработать какой-то механизм досрочного выхода из сделки, если в течение продолжительного времени цена не шевелится. Сегодня такое было дважды на протяжении первой сделки: сначала цена долго крутилась у точки входа (161500), а потом недалеко от уровня тейкпрофита (159500). Не знаю, получится ли формализовать такие понятия как «цена стоит на месте», «долго» и т.п.

Не нравятся входы. Попробую учитывать хотя бы примитивные фигуры из свечного анализа. Хотя сегодняшний день они бы не спасли, тут надо бы посложнее что-то.

Психология

С тех пор, как начал делать по 1-3 сделки в день, я мега-доволен и мега-спокоен. Не нужно сидеть и пялиться в монитор. Еще спокойствия добавляет статистика работы используемой мной стратегии в симуляторе. Совершенно спокойно перенесу несколько убыточных дней.

Единственное, в чем сегодня засомневался, так это в том, что стоит ли в реале игнорировать то, что сложно описать программно? Вель программно довольно сложно реализовать, скажем, распознавание образов (голова-плечи, к примеру), учет возможного выхода новостей (не вобьешь же в нее весь экономический календарь). Однако в реале это отследить совсем нетрудно. Не знаю, в какую сторону решить эту дилемму: тупо как робот следовать алгоритму, аргументируя действия его статистикой, или иногда нарушать его правила, отдавая предпочтение здравому смыслу.

Журнал

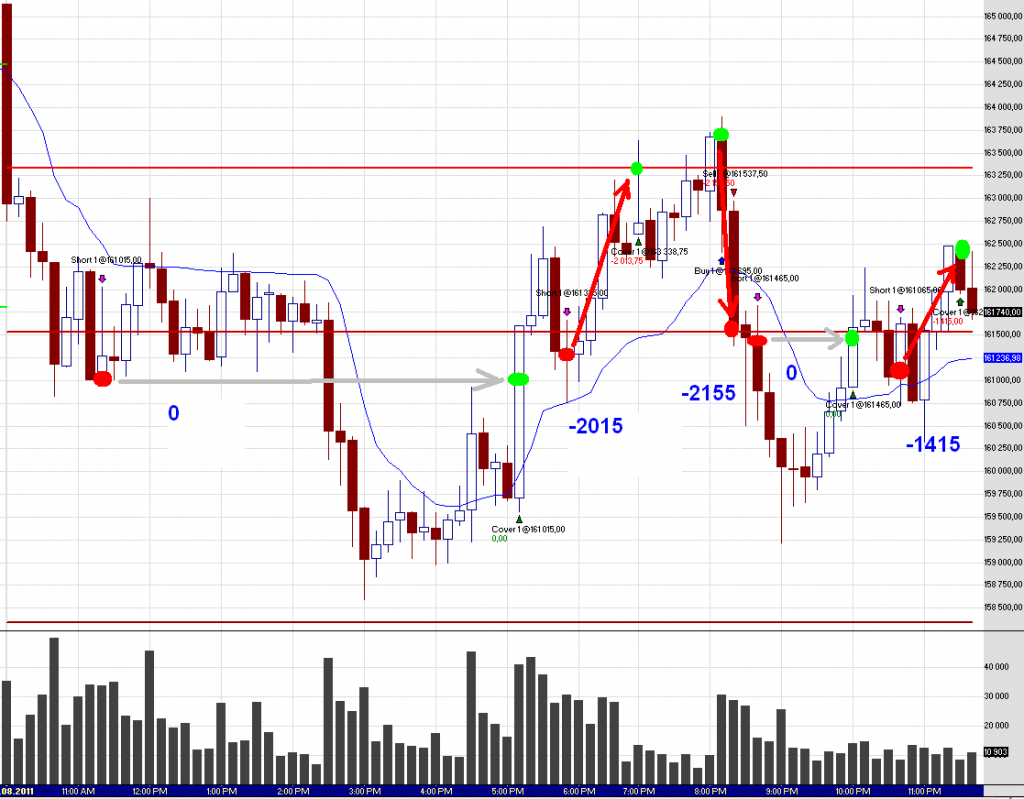

Скриншот торгов

WealthLab

1. Результат работы симулятора на сегодня выглядит так же, как и реальный торговый день (за исключением выхода из последней сдеки, который в реальности отсутствует). Результат в -5500п.

2. Еще при написании программы отметил для себя, что сделал неправильный допуск при выходе по тейк-профиту. Я просадку от максимума вычислял только как просадку цены Close от экстремума, но не учел, что внутри свечи цена может двигаться как угодно. Например, у меня срабатывает тейкпрофит с отступом 300п. На картинке показано, как это понимает моя программа, и как это может оказаться на самом деле.

Как видно, моя программа просто не учитывает движения цены внутри свечи. В результате прибыль в отчетах, которые я приводил по результатам симуляции на истории 2005-2011, завышена. Уберу-ка я вовсе этот отступ, пускай в тестовом режиме ТП отрабатывает статически: дошла цена до уровня – сделка закрылась.

3. Надо подумать о досрочном выходе из сделки, если цена замешкается.

Читайте на SMART-LAB:

📅 День инвестора и результаты SOFL за 6 месяцев 2026 года — уже 27 августа!

Друзья, 27 августа мы приглашаем вас на День инвестора ПАО «Софтлайн»! ❓Что там будет? Наши топ-менеджеры:

• подробно расскажут о ключевых направлениях развития бизнеса SOFL

• презентуют...

09:05

Календарь первички ВДО и розничных облигаций (ПРОГРЕСС YTM 26,83% | БИЗНЕС АЛЬЯНС YTM 26,22%)

🟢 ПРОГРЕСС БО-01 ( ВB-.ru , 100 млн руб., ставка купона 24%, YTM 26,83%, дюрация 2,97 года) размещен на 16%. Интервью с эмитентом YOUTUBE | ВК | RUTUBE

🟢 БИЗНЕС АЛЬЯНС 001P-09...

09:35

Какое решение ЦБ примет по ставке в эту пятницу

Обсуждение ключевой ставки 24 июля обещает быть сложным: перед регулятором слишком много противоречивых факторов, которые очень важны для рынков. В таких условиях «пауза» может...

20.07.2026

Серебро: ABCD - Вроде как растет. ЛОНГ.

Опасный инструмент. Риски в торговле очень высокие. Не является ИИР (индивидуальной инвестиционной рекомендацией). Мои мысли и идеи могут быть полностью о...

ЛК «Европлан» объявляет операционные результаты за первое полугодие 2026 г.: новый бизнес вырос на 13% и составил 49,1 млрд рублей ПАО «ЛК «Европлан» (МосБиржа: LEAS), многолетний лидер автолизинга* (...

MATEMATNK, их могут расширять, точно не скажу, но трижды за день до 33% — по решению ММВБ

а вот кто это тот самый решальщик и какие мотивы — никто не расскажет.

В казино случайность, но даже с...

PokaNeBaffett, ыыы, капитан очевидность

FrBr, фьючем сделали цель а на споте не дали планкой

ЛК «Европлан» объявляет операционные результаты за первое полугодие 2026 г.: новый бизнес вырос на 13% и составил 49,1 млрд рублей ПАО «ЛК «Европлан» (МосБиржа: LEAS), многолетний лидер автолизинга* (...

Vladimir Kharitonov, тебя обманывать не надо — ты сам обманываться рад!

З.Ы. будем выше. Идём на максимумы.

ГПН и Х5 пришли 20.07 на ПСБ.

Средняя цена квартир в новостройках Новой Москвы в июне выросла на 29,1% г/г, до 344 тыс. руб. за кв. м, что вдвое превышает темпы роста цен в старой Москве и Подмосковье — Ведомости Средняя цена квар...

YgrOK, все просто смирились, что теперь живем в этой реальности. И развиваемся от данных вводных как от основы. Падать нельзя расти! (запятую каждый поставит сам для себя)

может другими принципами руководствоваться?