15 августа 2011, 03:46

Camarilla: Кто хочет стать миллионером? (часть 2)

После недельной работы над первой ТС, построенной на базе уровней Camarilla, было исправлено несколько ошибок и сделано несколько изменений в систему. Была переработана тестовая программа для WealthLab, которая сегодня показывает реузльтаты в три раза лучше (текст программы).

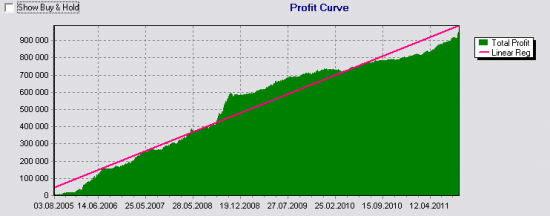

Новая версия скрипта была протестирована на данных в промежутке 2005-2011. Результат по годам (пунктов на контракт):

2005: +18272

2006: +158072

2007: +123434

2008: +279079

2009: +145302

2010: +67212

2011: +145040

Итого: +936411 на один контракт за 7 лет

Примечание: история за 2005ый год у меня какая-то щербатая, многие данные отсутствуют (брал с финама).

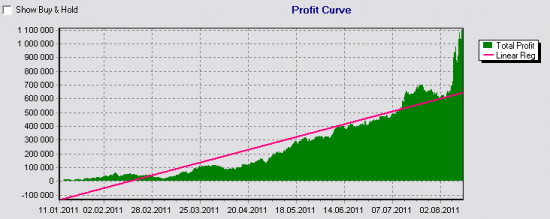

Ради интереса для 2011 года провел тест по условиям прошлой версии (начинаем со 100тыс и торгуем 30% от депозита). Результат +1.100.000 за 8 месяцев

Примечание для начинающих: я сам начинающий, и моя стратегия может оказаться ошибочной.

1. В начале каждого дня по результатам предыдущего рассчитываются уровни Camarilla L5, L4, L3, H3, H4, H5.

2. Торгуем на 10-минутках с 11:00 до 23:00. Вход в новую сделку только до 19:00.

3. При пересечении/касании ценой линий L3, H4 или H5 открываем лонг (условие – закрытие свечи выше уровня, а лоу свечи – ниже)

4. При пересечении/касании ценой линий H3, L4 или L5 открываем шорт (условие – закрытие свечи ниже уровня, а хай свечи – выше)

5. Тейк профит устанавливается на 10% раньше следующего по направлению цены уровня (например для лонга от L3 – на H3-10% от интервала L3..H3).

6. Стоп-лосс устанавливается на 20% раньше предыдущего уровня относительно направления цены. В б/у не переводится.

7. Сделки, открытые момент 23:40 принудительно закрываются, переносов овернайт нет.

8. Лимит на максимальную прибыль и максимальный убыток на день не определяются.

9. На момент выхода важных экономических новостей и важной статистики, а также на момент открытия торгов америки (17:30) стоп-лосс блокируется на 10 минут. После чего выставляется заново.

Примечание: цифры 5% отступа от уровня при установке ТП, 5% отката для трейлинг-стопа, 50% движения цены для перевода в б/у, а также неограниченность лимитов на дневную прибыль/убыток были установлены опытным путем на временном промежутке 2008..2011 (в WealthLab’е есть такая фишка, как оптимизация по параметрам).

Недостатки стратегии

Судя по тестированию на истории за несколько лет почти половина сделок закрываются в б/у. Это мне не нравится, поэтому продолжу работу над стратегией с тем, чтобы оптимизировать входы (сейчас использу.тся крайне примитивные сигналы).

Позволил себе все-таки отойти от обычных правил Camarilla и сделал уровни L5 и H5 так же, как и L4 и H4, сигнальными на вход в шорт и в лонг, соответственно. Это решение было принято после прогона тестов на 7-летней истории, поэтому к недостаткам относится только формально. Фактически же это увеличло прибыль почти на 25%.

Здесь можно скачать текст программы для WealthLab’а. Запускать ее нужно на 10-минутках. В начале программы есть параметры, которые можно задавать вручную: размер депозита, количество контрактов для торговли (или процент от депозита), величина отступа при установке ордера тейк-профит и пр. (программа откомментирована, но если что не понятно – задавайте вопросы сюда или в личку).

Недостатки программной реализации

Пример

Вкачестве примера привожу скриншот чарта и журнала сделок по данны мза прошедшую неделю, полученные программой. Результат +35000п на котракт (т.е. в среднем +7000п в день).

(чарт видно хреново: много данных пришлось ужать в один экран, да еще WL сделки отмечает не очень красочно)

Прежние ошибки

- Во-первых, я допустил ошибку, позволив себе изменить правила торговли внутри уровней камарильи: основная идея этой стратегии – торговать в коридоре L3-H3 на отскоках, а в L4-H4 – на пробоях. Я посчитал, что лучше все уровни использовать и для отскока и для пробоя, в результате чего нарвался на неприятности, когда моя система вокруг одного уровня давала несколько сгналов и на пробой и на отскок. Эту ошибку исправил.

- Были допущены некоторые ошибки в скрипте для Wealth-Lab’а, из-за которых результат, выдаваемый им при тестировании был несколько завышен (почти в два раза). Ошибки исправлены.

- Не было учтено проскальзывание при входе в сделку. Оставил исправление на потом.

- Была проблема со входом в сделку, если длинной свечой перекрывались сразу несколько уровней камарильи. Исправлено.

Результат новой версии

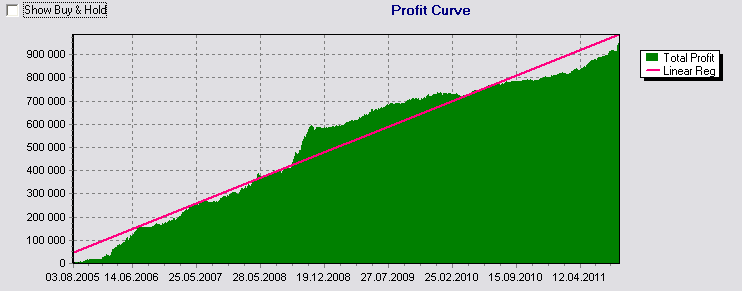

Новая версия скрипта была протестирована на данных в промежутке 2005-2011. Результат по годам (пунктов на контракт):

2005: +18272

2006: +158072

2007: +123434

2008: +279079

2009: +145302

2010: +67212

2011: +145040

Итого: +936411 на один контракт за 7 лет

Примечание: история за 2005ый год у меня какая-то щербатая, многие данные отсутствуют (брал с финама).

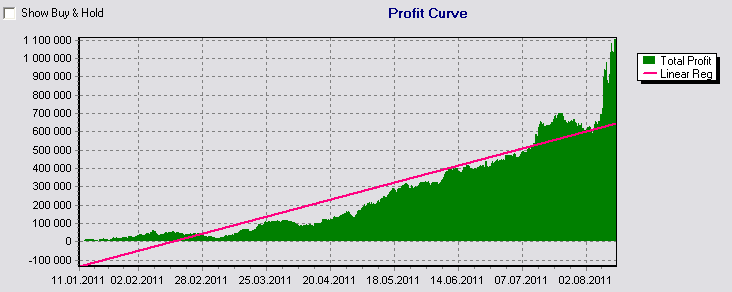

Ради интереса для 2011 года провел тест по условиям прошлой версии (начинаем со 100тыс и торгуем 30% от депозита). Результат +1.100.000 за 8 месяцев

Торговая система

(С исправлениями от 06.09.2011)Примечание для начинающих: я сам начинающий, и моя стратегия может оказаться ошибочной.

1. В начале каждого дня по результатам предыдущего рассчитываются уровни Camarilla L5, L4, L3, H3, H4, H5.

2. Торгуем на 10-минутках с 11:00 до 23:00. Вход в новую сделку только до 19:00.

3. При пересечении/касании ценой линий L3, H4 или H5 открываем лонг (условие – закрытие свечи выше уровня, а лоу свечи – ниже)

4. При пересечении/касании ценой линий H3, L4 или L5 открываем шорт (условие – закрытие свечи ниже уровня, а хай свечи – выше)

5. Тейк профит устанавливается на 10% раньше следующего по направлению цены уровня (например для лонга от L3 – на H3-10% от интервала L3..H3).

6. Стоп-лосс устанавливается на 20% раньше предыдущего уровня относительно направления цены. В б/у не переводится.

7. Сделки, открытые момент 23:40 принудительно закрываются, переносов овернайт нет.

8. Лимит на максимальную прибыль и максимальный убыток на день не определяются.

9. На момент выхода важных экономических новостей и важной статистики, а также на момент открытия торгов америки (17:30) стоп-лосс блокируется на 10 минут. После чего выставляется заново.

Примечание: цифры 5% отступа от уровня при установке ТП, 5% отката для трейлинг-стопа, 50% движения цены для перевода в б/у, а также неограниченность лимитов на дневную прибыль/убыток были установлены опытным путем на временном промежутке 2008..2011 (в WealthLab’е есть такая фишка, как оптимизация по параметрам).

Недостатки стратегии

Судя по тестированию на истории за несколько лет почти половина сделок закрываются в б/у. Это мне не нравится, поэтому продолжу работу над стратегией с тем, чтобы оптимизировать входы (сейчас использу.тся крайне примитивные сигналы).

Позволил себе все-таки отойти от обычных правил Camarilla и сделал уровни L5 и H5 так же, как и L4 и H4, сигнальными на вход в шорт и в лонг, соответственно. Это решение было принято после прогона тестов на 7-летней истории, поэтому к недостаткам относится только формально. Фактически же это увеличло прибыль почти на 25%.

WeathLab

Здесь можно скачать текст программы для WealthLab’а. Запускать ее нужно на 10-минутках. В начале программы есть параметры, которые можно задавать вручную: размер депозита, количество контрактов для торговли (или процент от депозита), величина отступа при установке ордера тейк-профит и пр. (программа откомментирована, но если что не понятно – задавайте вопросы сюда или в личку).

Недостатки программной реализации

- Не учитываются проскальзывания. При торговле в реале малым количеством контрактов это ощутимо в основном при входах (на практике не всегда успеваю поймать нужную точку входа после возникновения сигнала). При торговле большим числом контрактов это будет ощутимо и при выходах, т.к. может просто не оказаться нужного количество встречных заявок по указанной цене. Потом поправлю этот недостаток так, чтобы величины проскальзывания можно было вводить вручную.

- Не учитываются лимиты на фьючерс, установленные биржей

- Т.к. нет тиковых данных, трейлинг-стопы могут срабатывать позже, показывая бОльшую прибыль, чем получилось бы на самом деле.

Пример

Вкачестве примера привожу скриншот чарта и журнала сделок по данны мза прошедшую неделю, полученные программой. Результат +35000п на котракт (т.е. в среднем +7000п в день).

(чарт видно хреново: много данных пришлось ужать в один экран, да еще WL сделки отмечает не очень красочно)

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 17 апреля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

17.04.2026

Объем отгрузок MaxPatrol SIEM впервые превысил 10 млрд рублей за год 💼

Друзья, наш флагманский продукт MaxPatrol SIEM — это основа крупнейших центров мониторинга кибербезопасности (SOC) в России. Его используют более 700 компаний, среди них — «Магнит», МТС Банк и...

17.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

Как-то не очень убедительною Где-то кто-то написал. Кто? Где? Какие основания верить этой информации?

Про то, что Евротранс попросил Кронос взять в долг вообще как-то не серьезно, похоже на домыслы....

Андрей Ш.,

Завтра её начнут продавать фонды. Только SBRB на 150 млн. Если очень нравиться бумага, так стоит позже перезайти…

A Shi, ооо… Татьяна, у вас бизнес расширяется!!! Растете так сказать. Уже привлекаете платные комментарии. Только вот больно они тупые, как и ваши посты и комментарии впрочем...

Или просто вто...

Manuk, покупка падающего тренда это ловля ножа. По-моему спорить о том падающий тренд или растущий в новотэке сейчас спорить никто не будет. Я сам иногда так делаю если вижу, что шорт хотят вынести...

Бекас, Управление по контролю за иностранными активами Министерства финансов США (OFAC) выдало лицензию, разрешающую покупку и продажу сырой нефти и нефтепродуктов российского происхождения, загруж...

Сиделец, спасибо за инфу

vaders, Форум не читал, что нового? Смотрю Доха в космос, что-то новое, чего не было, смогли отчабучить ?

Тимур Семёнов, тоже

Андрей, на новом купоне

Сипи500 норм инструмент и грустно стало, подумалось- разрешите мне заграничные сайты юзать, типа ютуб, инста, телега, биржи буржуйские и я согласен ходить туда по паспорту через госуслуги, пусть майор...

>>1. Не учитываются проскальзывания.

Проскальзывание можно выставить: Preferences — Slippage

>>2. Не учитываются лимиты

Если правильно понял, о чем речь — выставляем в настройках Symbol Info Manager — Margin 9000 (например) и Type:Future

3. Покажите результативность из вкладки Perfomance:)

Код, кстати, запустить не смогу, у меня 5й Велс… как будет время напишу сам — в принципе, работа с уровнями и так в тасках текущих…

По среднему профиту сразу могу сказать, что установив проскальзывание в 50п результаты системы сильно упадут. Много сделок и маленький средний профит = большие потери от проскальзывания =(

за 2011 ты показал результат с расчетом позиции как процент от дэпо, это правильный подход. А на вкладках перфоманс видно что использовал обычный рав профит. Вообще результаты всегда надо смотреть на % от депозита, имхо.