31 марта 2013, 21:03

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

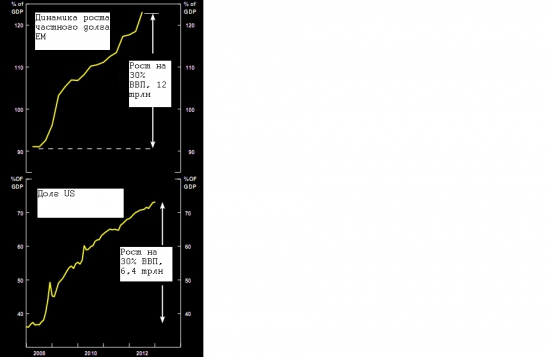

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

В целом, корпоративный кредит и кредит домохозяйств – т.е. кредитный цикл будет снижаться на развивающихся экономиках будет снижаться, а в американской – восстанавливаться (см. график).

Это поддержит рост в Америке и будет замедлять его в ЕМ. Более того, продолжающееся восстановление циклических расходов в штатах ограничит даунсайд в экономике, несмотря на фискальное ужесточение и потенциальное глобальное охлаждение мировых экономик.

Инвесторы часто задаются вопрсом, а может ли восстанавливающаяся экономика США помочь рынкам ЕМ, толкая цены на активы вверх и приводя к outperformance на EM, так как они (ЕМ) всегда рассматривались как high-beta play. Очень любопытные вещи сейчас открываются взору (о них в отдельном посту напишу), который полностью разрушают известную теорию decoupling-а. Пока же замечу, что экономики ЕМ все мешьше зависят от американской (слабость американского потребителя) и все больше от Китая и внутренних экономических взаимоотношений, а также внешних шоков, таких как европейский кризис. Все это привело, что ЕМ бенчмарк очень слабо перфомил с конца 2010 г., несмотря на циклический максимум S&P.

Конечно, ралли в S&P 500 могло бы предотвратить от сильного снижения цен на активы в ЕМ и даже периодически приводить к хорошим отскокам. Однако, bull market на ЕМ и их outperformance в силу беты невозможен из-за их текущих фундаментальных характеристик.

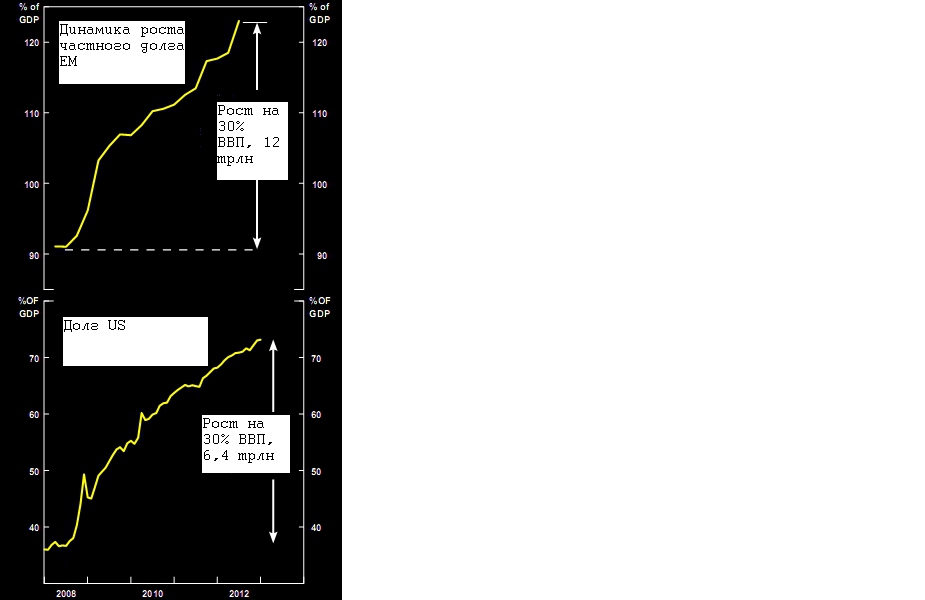

Например, ЕМ рынки чрезвычайно слабую динамику показывали во второй половине 1990-х. Фактически, в тот период США испытывали экономический бум, а S&P 500 один из самых мощнейших bull markets (см. график).

Однако даже бум в американской экономике и улетающие «в космос» цены на акции не смогли предотвратить экономические проблемы в ЕМ и существенный bear market на них.

Я не предполагаю, что ЕМ испытают мощный экономический кризис, как это было в 1990-х. Однако, как это всех хорошо видят, текущее ралли в S&P никак не помогает ЕМ. Подводя итог этой части, кредитный цикл на ЕМ будет замедляться, в то время как в США он усилится, толкая американский в состояние outperformance относительно ЕМ, что означает в терминах рынка – long S&P\short EM.

Теперь о фундаментальных причинах, определяющих динамику на ЕМ, а именно уменьшении корпоративных прибылей, которое еще будет и дальше продолжаться:

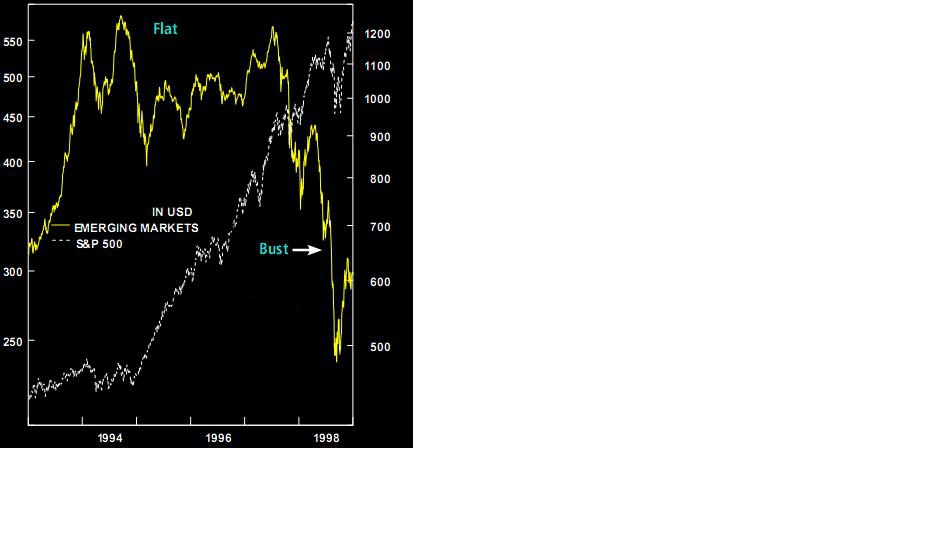

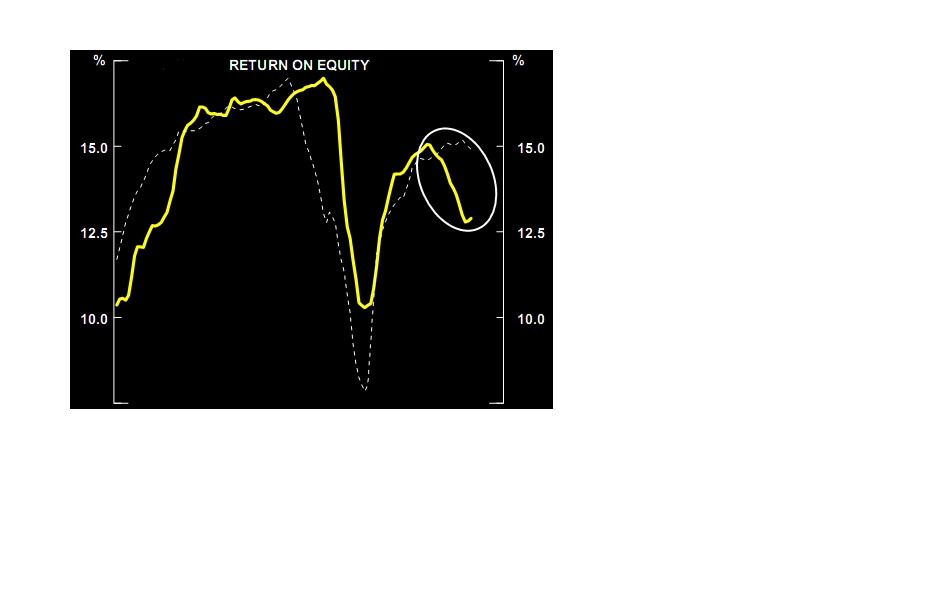

— возврат на активы (ROA) для нефинансового сектора упал ниже, чем в США (см. график).

Аналогично обстоит дело и с возвратом на капитал (ROE), который также упал относительно своих американских peers;

— постоянно растущие издержки на труд (unit labor costs), которые давят на корпоративные прибыли. В США все ровно наоборот – где падающие издержки на труд дали хороший boost корпоративным прибылям;

-Несмотря на это аналитики все еще ожидают форвардный PE рост в ЕМ на 13,3% в сравнении с 9,2 в США для компаний с капитализацией свыше 10 млрд долларов.

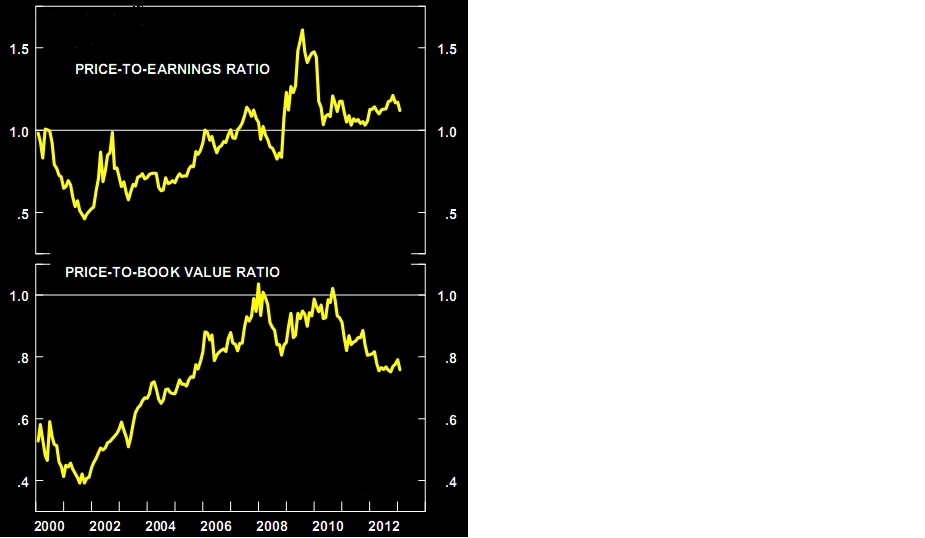

Относительно мультипликаторов, по которым торгуются акции, ЕМ не является дешевым ни в абсолютных, ни в относительных терминах (тех же США). При существующей разнице в оценке разных секторов, имеет смысл посмотреть на некое среднее значение, исключив 20% топ и 20% боттомов в каждой из индустрий и сравнить полученные оценки. И на этой сравнительной основе ЕМ не выглядят дешевле US.

Во-первых, РЕ earnings price-to-cash earnings отношения на 15-20% выше у ЕМ, чем у US (см график). Во-вторых, хотя соответствующие valuations в price-to-book ниже в ЕМ, чем в US, это из-за депрессивных оценок valuations секторов-commodities. Внутренние сектора в ЕМ имеют оценки выше, чем в US (см., например, наш Магнит).

Таким образом, комбинация недешевых equity valuations и ухудшающегося профайла в earnings – все это говорит в пользу underweight в глазах глобальных инвесторов ЕМ рынки.

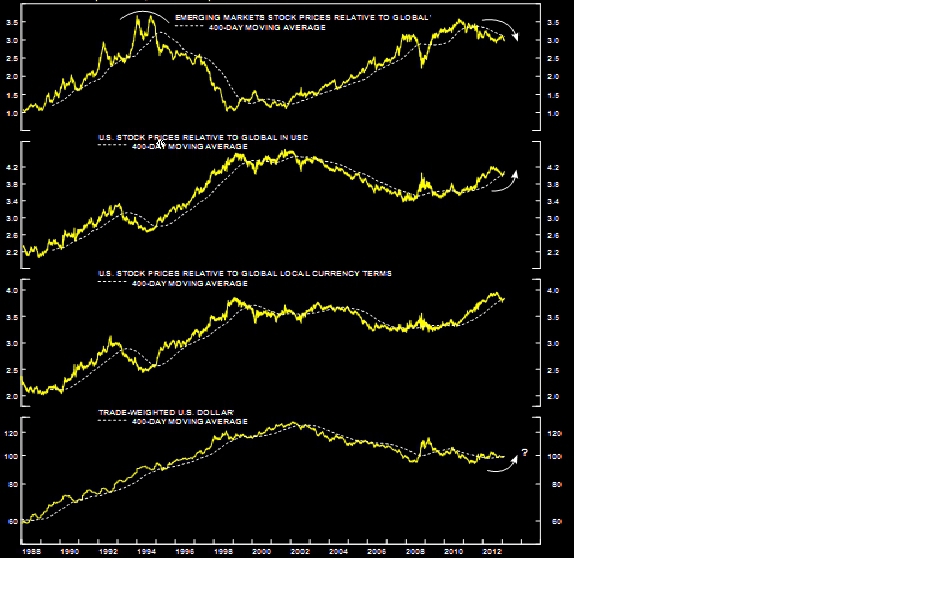

Вот еще одна любопытная картинка, на которой изображены динамика ЕМ и US (в индексах Morgan Stanley, выраженном в единой валюте – долларе и взятым как 400-сот дневняя средняя).

Откуда совершенно ясно, US bull мarket против ЕМ bear market. Относительный bull market S&P500 против global equity index с конца 2010 г был очень мощным. Было бы странным, если бы завершился только одним таким ускорением. Обычно паттерн такой: две коррекции и еще одна вершина. Хотя относительная перфоманс акций US против глобального индекса акций находится на исторических хаях в терминах локальных валют (третий снизу график) она все еще существенно ниже его предыдущего пика в терминах доллара (график в середине). Это означает, что исторически доллар выглядит дешевым и есть высокие шансы, что он нас удивит своим upside (самый нижний график).

Не забываем также известное market rule – когда американский доллар уходит в ралли, ЕМ уходят в underperformance.

Важно, что ЕМ underperformance против S&P становится все более широкой, захватывая все больше секторов и стран.

Запоследние три года, была существенная дивергенция между странами внутри ЕМ. Особенно отстали brics, в то время как относительно небольшие рынки были в фаворе. Сецчас и они начали разворачиваться в underperformance, сформировав свои major tops (см. графики).

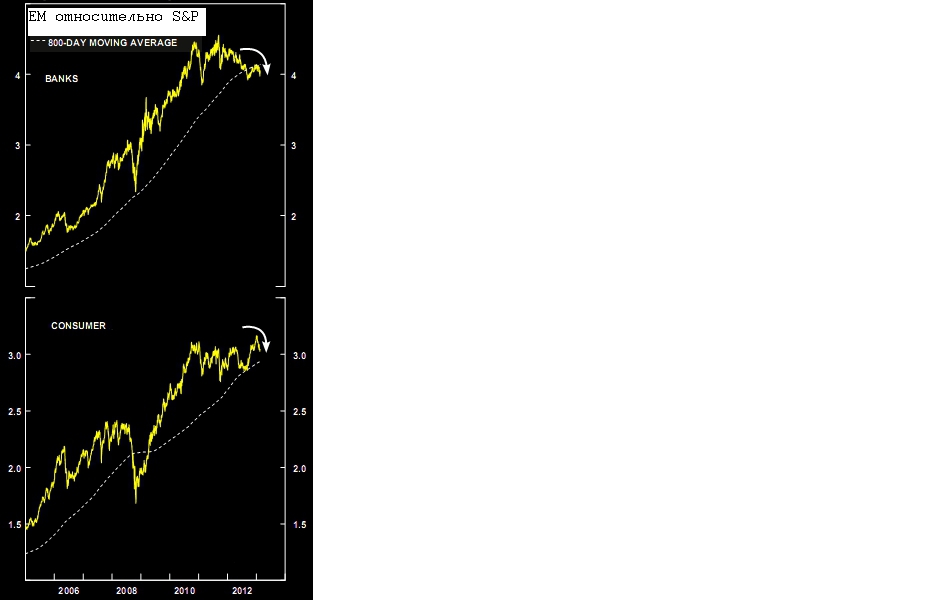

Наиболее top performance сектора банки и потребительский – тоже развернулись.

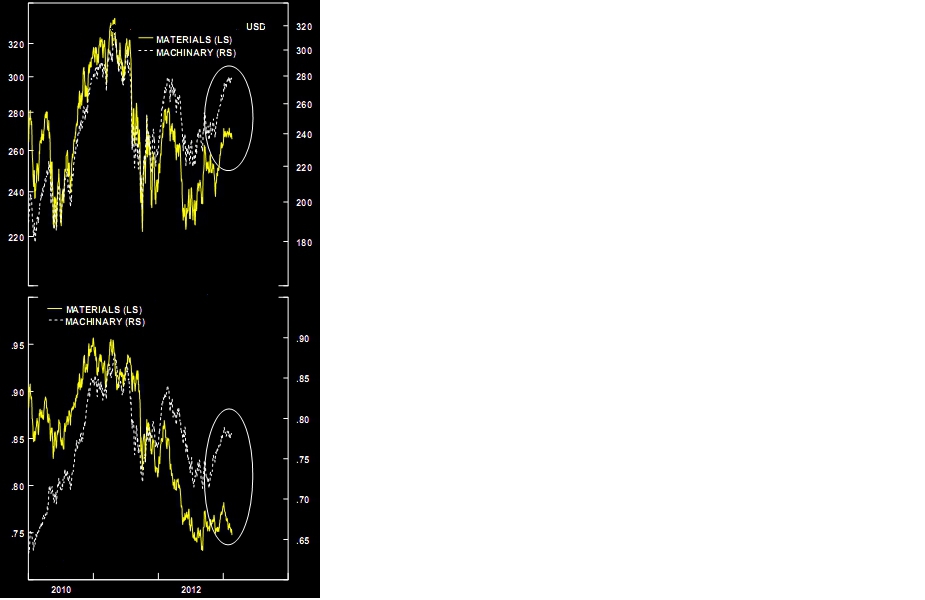

Еще одно наблюдение. Динамика ЕМ исторически всегда была тесно скоррелирована с двумя секторами – materials/mining. Очень полезно в этом отношении мониторить их –как сектора, являющиеся циклическими, а поэтому опережающими (на ММВБ первым вниз пошли металлурги 18 января 2013 г. – не подвели!, а потом уже рынок в целом).

Любопытная дивергенция образовалась в секторах относительно глобального бенчмарка – materials\minings против machinery. Дело в том, что эти сектора были самыми главными бенефициарами китайского роста. Проблема заключается в том, что кто-то в этой паре дает ошибочный сигнал! Как я разбирался в этой проблеме и сможет ли US помочь росту ЕМ – об этом в следующий раз. А пока просто смотрим график.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

В целом, корпоративный кредит и кредит домохозяйств – т.е. кредитный цикл будет снижаться на развивающихся экономиках будет снижаться, а в американской – восстанавливаться (см. график).

Это поддержит рост в Америке и будет замедлять его в ЕМ. Более того, продолжающееся восстановление циклических расходов в штатах ограничит даунсайд в экономике, несмотря на фискальное ужесточение и потенциальное глобальное охлаждение мировых экономик.

Инвесторы часто задаются вопрсом, а может ли восстанавливающаяся экономика США помочь рынкам ЕМ, толкая цены на активы вверх и приводя к outperformance на EM, так как они (ЕМ) всегда рассматривались как high-beta play. Очень любопытные вещи сейчас открываются взору (о них в отдельном посту напишу), который полностью разрушают известную теорию decoupling-а. Пока же замечу, что экономики ЕМ все мешьше зависят от американской (слабость американского потребителя) и все больше от Китая и внутренних экономических взаимоотношений, а также внешних шоков, таких как европейский кризис. Все это привело, что ЕМ бенчмарк очень слабо перфомил с конца 2010 г., несмотря на циклический максимум S&P.

Конечно, ралли в S&P 500 могло бы предотвратить от сильного снижения цен на активы в ЕМ и даже периодически приводить к хорошим отскокам. Однако, bull market на ЕМ и их outperformance в силу беты невозможен из-за их текущих фундаментальных характеристик.

Например, ЕМ рынки чрезвычайно слабую динамику показывали во второй половине 1990-х. Фактически, в тот период США испытывали экономический бум, а S&P 500 один из самых мощнейших bull markets (см. график).

Однако даже бум в американской экономике и улетающие «в космос» цены на акции не смогли предотвратить экономические проблемы в ЕМ и существенный bear market на них.

Я не предполагаю, что ЕМ испытают мощный экономический кризис, как это было в 1990-х. Однако, как это всех хорошо видят, текущее ралли в S&P никак не помогает ЕМ. Подводя итог этой части, кредитный цикл на ЕМ будет замедляться, в то время как в США он усилится, толкая американский в состояние outperformance относительно ЕМ, что означает в терминах рынка – long S&P\short EM.

Теперь о фундаментальных причинах, определяющих динамику на ЕМ, а именно уменьшении корпоративных прибылей, которое еще будет и дальше продолжаться:

— возврат на активы (ROA) для нефинансового сектора упал ниже, чем в США (см. график).

Аналогично обстоит дело и с возвратом на капитал (ROE), который также упал относительно своих американских peers;

— постоянно растущие издержки на труд (unit labor costs), которые давят на корпоративные прибыли. В США все ровно наоборот – где падающие издержки на труд дали хороший boost корпоративным прибылям;

-Несмотря на это аналитики все еще ожидают форвардный PE рост в ЕМ на 13,3% в сравнении с 9,2 в США для компаний с капитализацией свыше 10 млрд долларов.

Относительно мультипликаторов, по которым торгуются акции, ЕМ не является дешевым ни в абсолютных, ни в относительных терминах (тех же США). При существующей разнице в оценке разных секторов, имеет смысл посмотреть на некое среднее значение, исключив 20% топ и 20% боттомов в каждой из индустрий и сравнить полученные оценки. И на этой сравнительной основе ЕМ не выглядят дешевле US.

Во-первых, РЕ earnings price-to-cash earnings отношения на 15-20% выше у ЕМ, чем у US (см график). Во-вторых, хотя соответствующие valuations в price-to-book ниже в ЕМ, чем в US, это из-за депрессивных оценок valuations секторов-commodities. Внутренние сектора в ЕМ имеют оценки выше, чем в US (см., например, наш Магнит).

Таким образом, комбинация недешевых equity valuations и ухудшающегося профайла в earnings – все это говорит в пользу underweight в глазах глобальных инвесторов ЕМ рынки.

Вот еще одна любопытная картинка, на которой изображены динамика ЕМ и US (в индексах Morgan Stanley, выраженном в единой валюте – долларе и взятым как 400-сот дневняя средняя).

Откуда совершенно ясно, US bull мarket против ЕМ bear market. Относительный bull market S&P500 против global equity index с конца 2010 г был очень мощным. Было бы странным, если бы завершился только одним таким ускорением. Обычно паттерн такой: две коррекции и еще одна вершина. Хотя относительная перфоманс акций US против глобального индекса акций находится на исторических хаях в терминах локальных валют (третий снизу график) она все еще существенно ниже его предыдущего пика в терминах доллара (график в середине). Это означает, что исторически доллар выглядит дешевым и есть высокие шансы, что он нас удивит своим upside (самый нижний график).

Не забываем также известное market rule – когда американский доллар уходит в ралли, ЕМ уходят в underperformance.

Важно, что ЕМ underperformance против S&P становится все более широкой, захватывая все больше секторов и стран.

Запоследние три года, была существенная дивергенция между странами внутри ЕМ. Особенно отстали brics, в то время как относительно небольшие рынки были в фаворе. Сецчас и они начали разворачиваться в underperformance, сформировав свои major tops (см. графики).

Наиболее top performance сектора банки и потребительский – тоже развернулись.

Еще одно наблюдение. Динамика ЕМ исторически всегда была тесно скоррелирована с двумя секторами – materials/mining. Очень полезно в этом отношении мониторить их –как сектора, являющиеся циклическими, а поэтому опережающими (на ММВБ первым вниз пошли металлурги 18 января 2013 г. – не подвели!, а потом уже рынок в целом).

Любопытная дивергенция образовалась в секторах относительно глобального бенчмарка – materials\minings против machinery. Дело в том, что эти сектора были самыми главными бенефициарами китайского роста. Проблема заключается в том, что кто-то в этой паре дает ошибочный сигнал! Как я разбирался в этой проблеме и сможет ли US помочь росту ЕМ – об этом в следующий раз. А пока просто смотрим график.

Читайте на SMART-LAB:

Делимся обновленными результатами и ключевыми показателями на 23 марта

Друзья, привет! ✅ Делимся обновленными результатами и ключевыми показателями: с начала года мы уже передали нашим клиентам 7567 ключей от квартир и коммерческих помещений, что на 20% больше,...

11:14

3 торговые идеи на этой неделе. Стагнация на фоне неопределенности

На прошлой неделе Индекс МосБиржи буксовал на месте и за пять торговых дней вырос всего на 0,08% с учетом дополнительных сессий. Решение ЦБ снизить ставку было ожидаемым и не расшевелило рынок,...

12:02

Роль розничного инвестора на фондовом рынке

Российский фондовый рынок за последние годы заметно изменился. Частные инвесторы перестали быть дополнительным источником ликвидности и сегодня формируют значимую часть спроса на акции и...

10:04

12:19

Мысли по Золоту Я не торгую металлами, но как и все посматриваю за графиками. Вот что, обычно, происходит после: 1. Затяжного бычьего рынка2. Резкого пролива на вершине3. Неудавшейся попытке роста Не ...

12:19

там еще НДД

Владислав Бакальчук: Маркетплейс М.Видео в феврале 2026 года вырос почти в 3 раза год к году ПАО «М.видео» фиксирует сохранение высоких темпов роста собственного маркетплейса. По итогам февраля оборот...

RENI отчиталась за 2025 г. — резервы "отобрали" часть инвестиционного дохода, но деятельность компании впечатляет, а портфель растёт. Перспективы?

🏦 Группа Ренессанс Страхование опубли...

Avatar, халява… ам-ам ..

в четверг пол free-floatа прошло за 1 день. вытащили из слабых рук, стопы наверно выбили…

SimpleEstate Ты в своем уме?.. какие магазины? какая продуктовая сеть...

Сокол, поздравляю, но я планирую еще подержать пока немного не отрастет, уж больно приятная доходность )

botlib, на котировках должно положительно сказаться. Неужели дно уже нарисовали?

Warlock75,

12:19

Толстый Джек, трендовиков прикормили в кассу, слив ещё не начинался — дадут выкупить просадку. Ждём гамбит в Новатэке 1700-1000 (если сдюжат).

Проблемы конечно схожи, цены в Пекине и Шанхае выше чем в Москве. Встретил тут старых партнёров, их жёны в ЦУМе как на Черкизоне затарились, типа у вас так дешево.

Кроме Индонезийских шортов присмотрел чего азиатского?

GS вот придумали «growth 8» — чтобы «емерджентность» не априори задавалась, а все-таки с реальностью связана была))

ни в em, ни в brics всерьез уже никто не играет, как идеи — отжили они своё)

Классная фраза, а еще выборные популисты политики, которые и сами не знают чего делать.

В экономике CША есть существенные положительные сдвиги. Даже если темпы роста располагаемых доходов и темпы сокращения долга (в большей степени ипотечного) замедлятся, US deleverage имеет хорошие шансы завершиться к сер.2015 — как раз на это время намечено сворачивание политики ZIRP. Ставка на рост экономики США выглядит вполне жизнеспособной.

+ последняя статистика по US GDP, core capex orders говорит о том, что компании начинают расширять объем капвложений, что позитивно отразится на экономике в самое ближайшее время. а потребитель американский по-прежнему чувствует себя достаточно уверенно.

Реальный сектор кредитуют под 14-18% годовых, микрокредитование превращает страну в Ломбардию.

Наши облиги в потолке, за Тиньковым очередь стоит по 112.

А самое главное ипотека, которая очень сильно могла бы поднять через стройку экономику очень дорогая.

Тем более как ты правильно пишешь вступили в ВТО, а что ещё для нас хуже в Таможенный Союз, да ещё и Украину с её дешевой раб. силой туда тянут.

Зато у нас нет госдолга и кубышка есть правда на пользу не нашей экономике.

собственно вот один из графиков, подтверждающих то, что процесс делевериджа (говорим сейчас только по households) близок к завершению (года 2-3 осталось)

вот идея то была на последние 2 года)

жаль, что вы не пишите про российский рынок по-русски.

так и осталось непонятным, есть ли в тексте что-то интересное…

полагаю, фразу «Таким образом, комбинация недешевых equity valuations и ухудшающегося профайла в earnings – все это говорит в пользу underweight в глазах глобальных инвесторов ЕМ рынки.» можно легко написать вполне русскими словами.

и дело не в том, что текст «не совсем о российском рынке», а в том, что он написан на сайте зоны *.ru

и если кто-то там пишет, постоянно к месту и не к месту вставляя (к примеру) китайские, арабские, или английские слова, это очень скверно смотрится. и аналогично читается.

к тому же, ваш performance мне гугл-переводчик перевёл как «производительность». вполне, полагаю, применимое «к тексту о рынке» слово. если, конечно, вы имели в виду именно его, в чём я не уверен после вашей версии перевода.

вы приводите английское слово, перевод которого по словарю НЕ отражает контекстного смысла, который вы в это слово вкладываете. но при этом зачем-то (зачем?) его употребляете.

что касается «работы управляющего активами», то не понимаю, чем вам не нравится слово «результативность», но не нравится, и бог с ним. русский язык достаточно богат для отражения точности и нюансов смысла. почему бы к оценке «работы управляющего активами» не применить слово «эффективность» (которую к тому же можно выразить далее и в деньгах, и в процентах)? полагаю, никакой неточности, либо дилеммы в трактовании смысла, не возникнет ни у кого, даже у самого последнего школьника-двоечника.

да и я же не оспариваю ваше право писать топики тем способом и языком, которым вам удобно, вовсе нет!))

просто отметил, что из-за такого стиля подачи материала читательское восприятие сильно снижается. вряд ли кому-то интересно со словарём штудировать значения английских слов, пытаясь угадать, а какой же смысл вложил в них автор… только и всего))

удачи!

www.wisdomtree.com/resource-library/documents/schwartzcommentary/WT-Research-Commentary-03-05-13-50.pdf?utm_source=The+Idea+Farm&utm_campaign=0bbc807f21-First_Email8_14_2012&utm_medium=email

вопрос — какой источник данных для этих цифр? (деньги резов и нерезов)

1. Впечатляют вставки английский терминов и « умных » нагромождений (эффективно аллоцировать ) в русский текст?

2. График динамики частного долга ЕМ на ВВП США, это как…

3. Правдивость цифр на совести автора ( слишком редкое совпадение причин и следствий, для научной но не журналистской статьи ), ну например как могут быть 30% ВВП цифры 12 и 6,4 тождественны ???

4. «Это поддержит рост в Америке и будет замедлять его в ЕМ. Более того, продолжающееся восстановление циклических расходов в штатах ограничит даунсайд в экономике, несмотря на фискальное ужесточение и потенциальное глобальное охлаждение мировых экономик ».

— Почему если КУ не предотвратило охлаждение мировых экономик, то естественный цикл их замены кредитными линиями должен дать другой эффект…

Не дочитал, сложно, да и пора за работу

Вывод:

для научной статьи, слишком много вопросов и непоняток, для чтива – слишком мудрено …

Тезис про " Почему если КУ не предотвратило охлаждение мировых экономик, то естественный цикл их замены кредитными линиями должен дать другой эффект…" я не понимаю, о чем идет речь, поэтому мне сложно его комментировать.

Сори за пафасность и не бесспорность, но

именно ясность и однозначность изложения, отличает по-настоящему большую работу

1. общая динамика ЕМ

2. динамика нефти

Посмотрел на графики нефти и EM осенние и там ничто не предполагало мега-слабости

Ведь долг/ВВП в США выше чем у ЕМ

(unit labor costs в тч)

«Оптимистично», ничего не скажешь! :)))

И это — нормально.

у Китая — качественный, у США -?

не?