11 июля 2011, 23:19

Комментарий к рынку: до цели 5000, виксы снова "взлетают", опционы роллируют....

На основании российского СОТ были сделаны выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

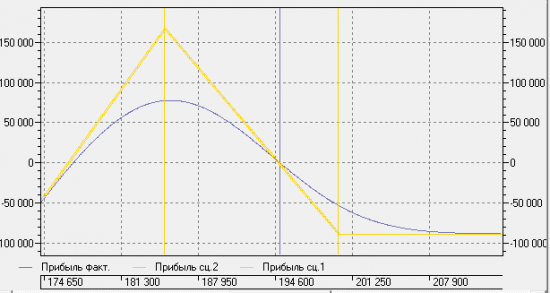

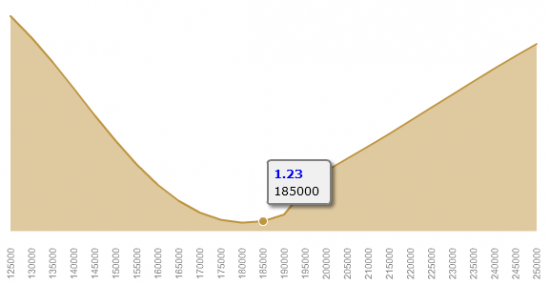

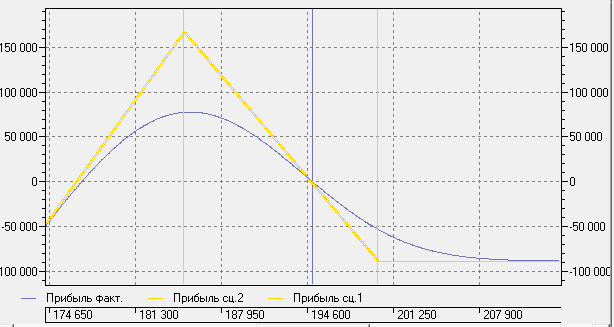

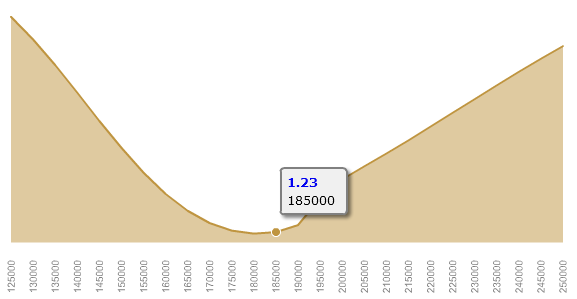

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

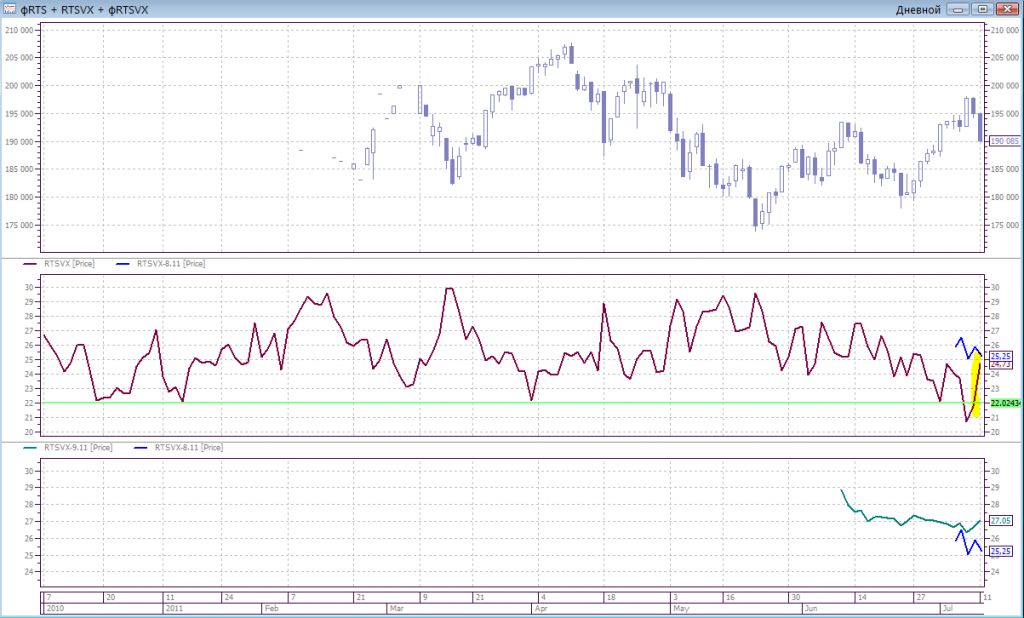

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

что сегодня в-общем и наблюдаем. ОИ -50000 на закрытии лонгов.

Возможно у них (юриков) был инсайд (про Италию...), а может просто знают что и как делать...

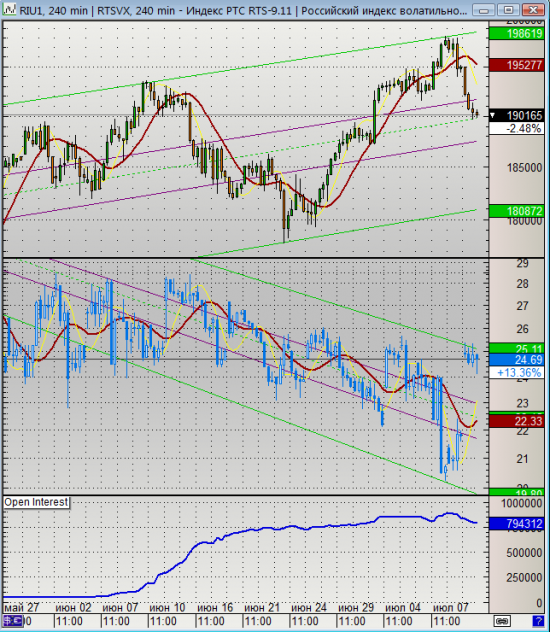

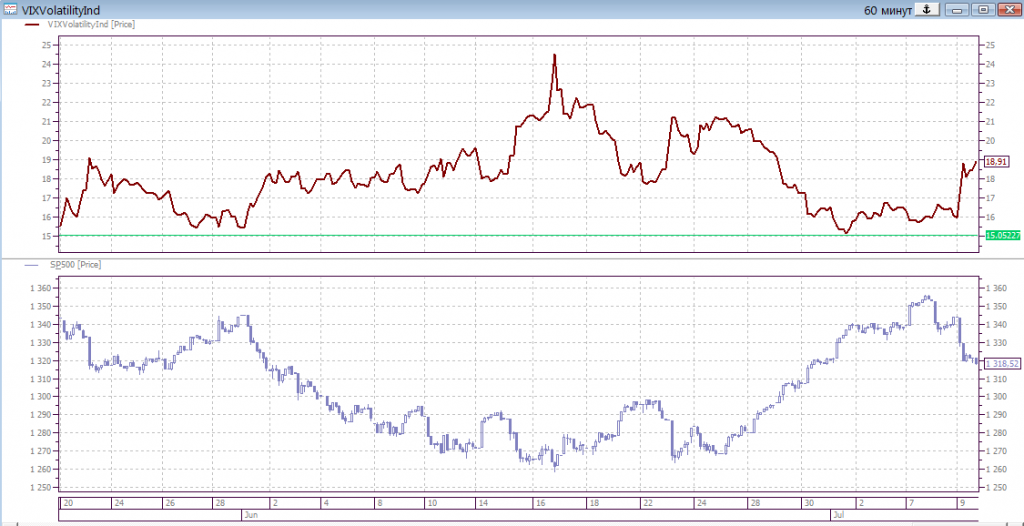

RTSVX как предпологалось здесь вырос +13%

за счёт:

1. недельной цикличности

2. общего снижения фРТС

3. Изменение улыбки волатильности по опционам RTS-9.11 (ближних)

4. перехода в расчётах на следующюю серию опционов (август).

американский викс также ещё выше «взлетел» +18,5

таким образом, напряженность (уровень страха) на рынка существенно подрасти.

а тем времененем воспользовавшись ситуацией ряд участников решили роллиловать свои опционные позиции.

это им может даст

1. более высокую прибыль за счёт большей стоимости ближних опционов (прежде всего, коллов)

2. симметрично-нейтральную конструкцию (дельте)

3. главное, наибольшую прибыль на эксперации

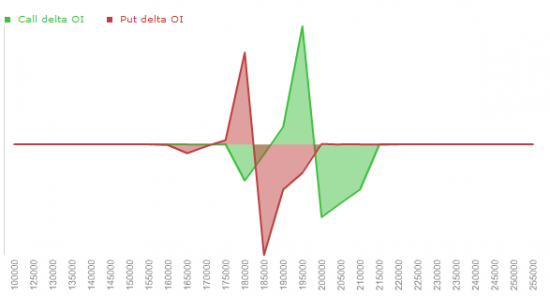

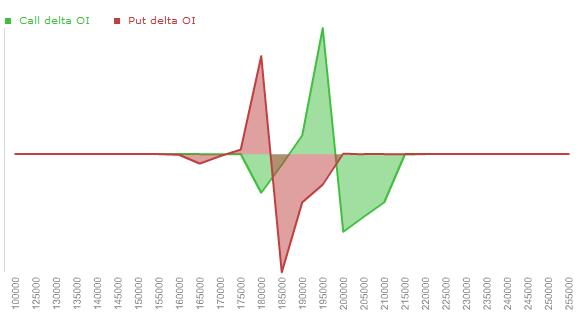

Изменение открытого интереса по опционам RTS-9.11 (15-07-11)

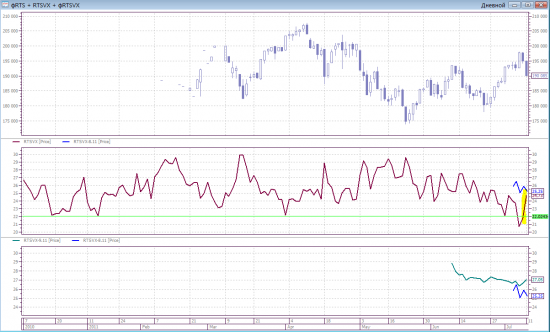

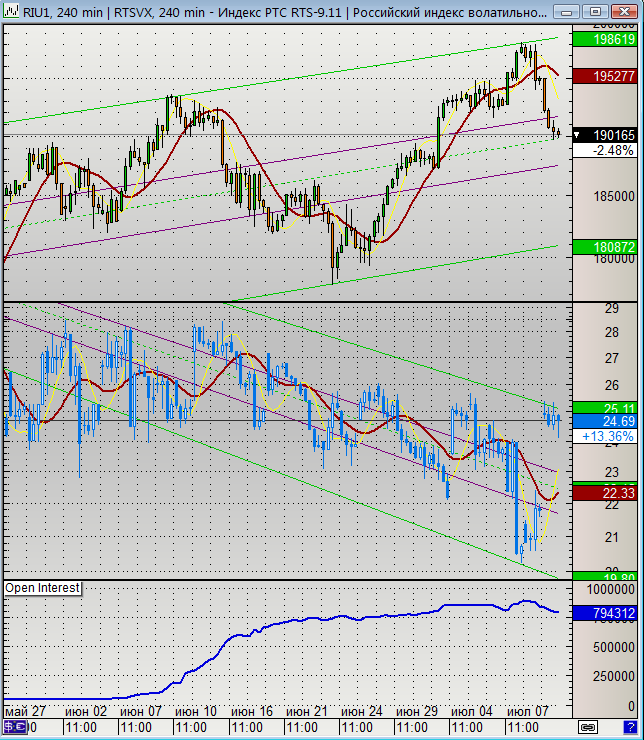

а вот общая картинка

фРТС на распутье в середине канала.

викс у верхней границе и наверно снизится.

ОИ снизется и далее при приближении экпирации.

лонги могут закрывать и далее перед эксперации, что может понизить фРТС.

конечно сезон отчётности может скорректировать...

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

что сегодня в-общем и наблюдаем. ОИ -50000 на закрытии лонгов.

Возможно у них (юриков) был инсайд (про Италию...), а может просто знают что и как делать...

RTSVX как предпологалось здесь вырос +13%

за счёт:

1. недельной цикличности

2. общего снижения фРТС

3. Изменение улыбки волатильности по опционам RTS-9.11 (ближних)

4. перехода в расчётах на следующюю серию опционов (август).

американский викс также ещё выше «взлетел» +18,5

таким образом, напряженность (уровень страха) на рынка существенно подрасти.

а тем времененем воспользовавшись ситуацией ряд участников решили роллиловать свои опционные позиции.

это им может даст

1. более высокую прибыль за счёт большей стоимости ближних опционов (прежде всего, коллов)

2. симметрично-нейтральную конструкцию (дельте)

3. главное, наибольшую прибыль на эксперации

Изменение открытого интереса по опционам RTS-9.11 (15-07-11)

а вот общая картинка

фРТС на распутье в середине канала.

викс у верхней границе и наверно снизится.

ОИ снизется и далее при приближении экпирации.

лонги могут закрывать и далее перед эксперации, что может понизить фРТС.

конечно сезон отчётности может скорректировать...

Читайте на SMART-LAB:

Газета «Коммерсант» выпустила тематическое приложение о страховом рынке

Для удобства подготовили краткие выжимки из статей. Полные версии читайте на сайте издания. В 2025 году страховой рынок продолжил рост. Совокупный объем рынка составил около 4 трлн руб., а...

17:09

РосДорБанк: уверенное начало года в консервативном сценарии

После технической паузы января, РосДорБанк демонстрирует сверхплановую активность в достижении основных финансовых показателей. Прибыль банка составила 128,7 млн. руб. (+253% к 01.03.25)...

16:44

Идея в облигациях: СТМ 1P4

АО «Синара – Транспортные Машины» — один из лидеров российского ж/д машиностроения (производство «Ласточек», тепловозов и трамваев).

После оферты по выпуску СТМ 1P4 RU000A1082Y8...

16:56

Golden Platinum, Как раз нет. Основная часть газа идёт на внутренний рынок

гасите валюту

Серег, смотри.

Есть два типа отчётов: один чисто для налоговой (РСБУ), другой для инвесторов (МСФО).

Так вот, тебе нужен второй. Не благодари

FreeBird, Одним скрином показать не могу, заявки стоят на разных ТФ, приходится переключаться

Arsenya Bri, а вы то зачем в залупу лезет… донбасс провоцирует…

США сняли санкции с более чем дюжины белорусских компаний, включая крупнейшего производителя калийных удобрений «Беларуськалий» — OFAC США сняли санкции с более чем дюжины белорусских компаний, включа...

Warlock75, я не барбадос и не Сид вся это компания, которые чисто под себя рынок стараются форсить, чтобы спекулировать. Гавна не посоветую. Сам что купил то и форсю, не жадничаю. Вот скрин. Пока м...

17:19

Денис, судя по твоей фото к так называемому сыны, скорее всего ближе ты и темы у тебя все ниже пояса пацан, как и ассоциации к иностранному произношению РФ)

17:18

karakara а Вы там под каким ником? Или только здесь оппонируете?

С уважением,

Pinkin 🏴☠️

Какой еще максимум?