Финаме

Финаме БКС Мир Инвестиций

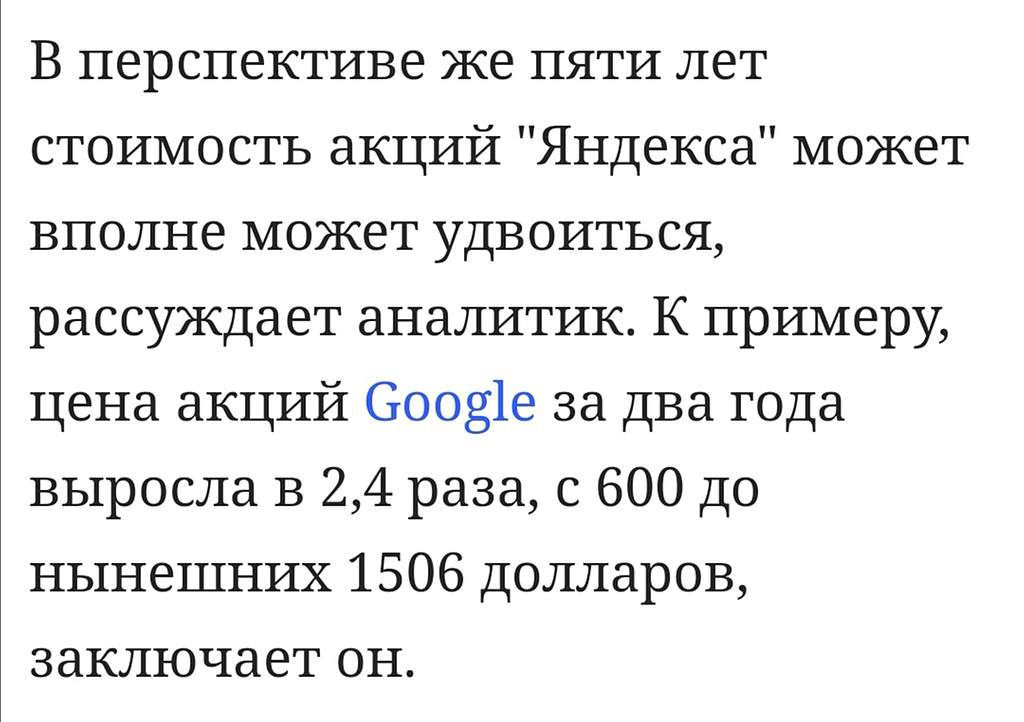

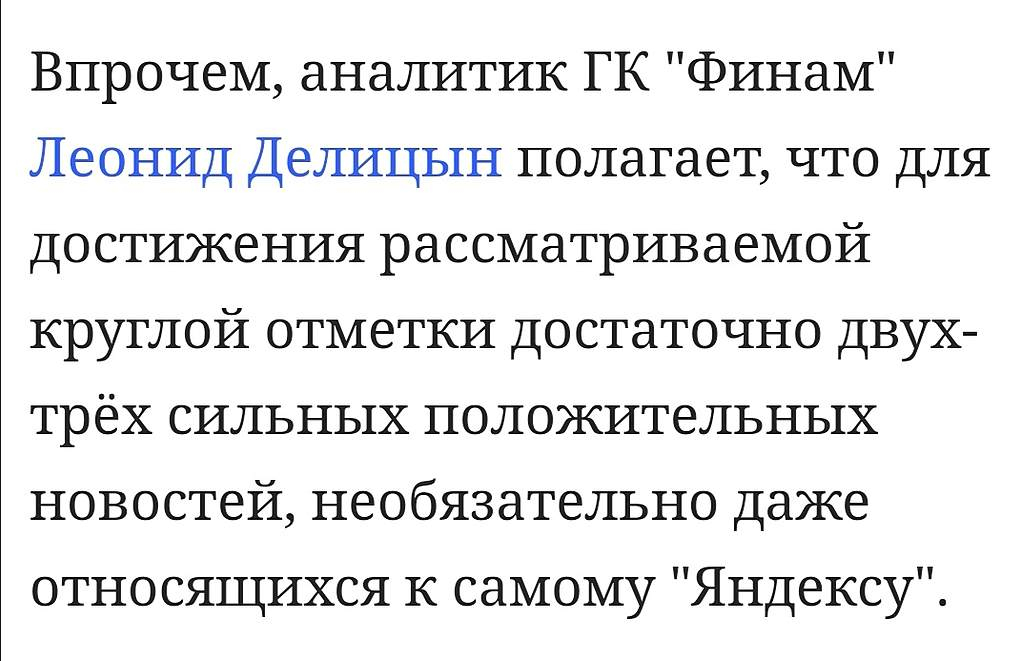

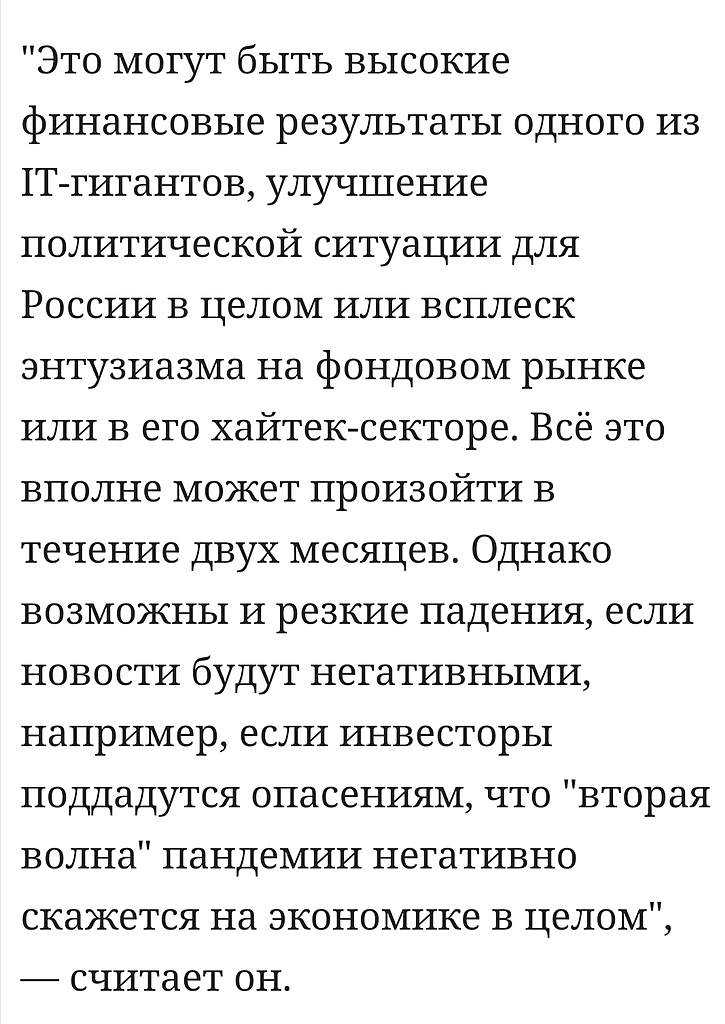

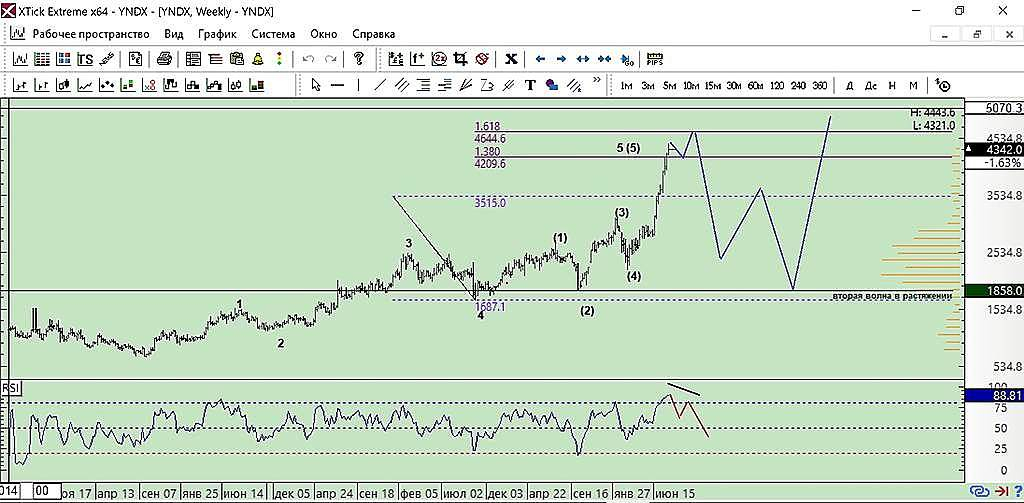

БКС Мир ИнвестицийУ кого есть реально обоснованные и логические мысли по поводу корректировки Яшки? ИМХО моё видение данной ситуации такое. Сейчас инвест фонды начали закупаться данной папирой и объём по бумаге нужен 20 млн штук. Сейчас после объявления о вхождении в индекс прошёл объём в 12 млн. Ещё дня 4 — 5 будут закупаться фонды а дальше небольшая корректировка может произойти, приблизительно она будет 25 — 26 августа. Далее ребалансировка MSCI и цена ещё немного подскочит. Потом флет до отчёта или новости какой нибудь или же сразу разворот и к фудаментальной цене пойдём.

Дмитрий Лепший,

Дмитрий, Это не логическое объяснение а статья необоснованная. EPS за 2019 год 71,3 рубля. Для сегодняшней цены EPS минимум должен быть 460 рублей для инвест привлекательности, чего не будет точно в 2020 году. И ещё пару лет.

Дмитрий Лепший,

Дмитрий, Это всё красивые сказки, вам в новостях не всегда раскрывают правду. Видел пару раз в новостях ситуации которые произошли рядом со мной. По телеку рассказывали новости совсем не такие которые произошли на самом деле. У Яндекса во всех его сферах очень большая конкуренция и чтобы ему выжить в условиях жёсткой конкуренции, ему придётся снижать цены на свои услуги. А это уменьшение прибыли. Переставайте общаться с людьми статьями из прессы. Свои мысли и факты высказывайте лучше.