Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРаспадская ($RASP) — идея с потенциалом х2 от текущих?

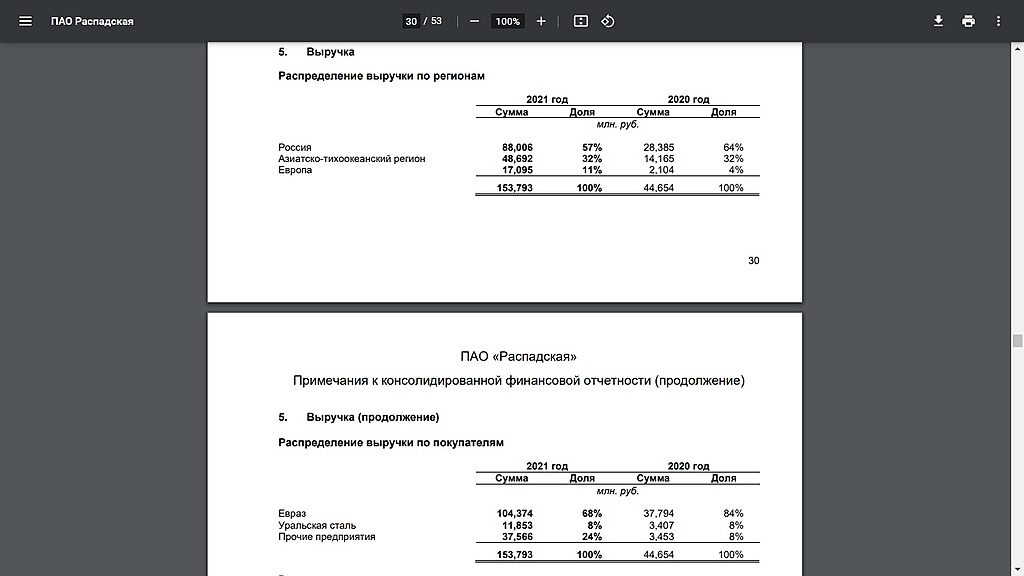

Компания второй день подряд находится в лидерах падения. Основные причины такой динамики — низкая ликвидность, крепкий рубль (негатив для экспортеров), отсутствие отчетов (непонятно «что с экспортом»).

После введения санкций на материнскую компанию Evraz, которая зарегистрирована в Великобритании, Распадская приняла решение не выплачивать дивиденды за 4кв 2021г. Кроме того, выделение из Evraz также пришлось отменить.

Тем не менее,

▪️отмена дивидендов связана с технической невозможностью их выплаты, то есть временное явление;

▪️дивидендная политика — не менее 100% FCF, если чистый долг/EBITDA составляет менее 1.0х (текущий чистый долг = 0);

▪️расчетный дивиденд за 2022г даже с учетом укрепления рубля и вероятного падения объемов экспорта может составить не менее 80 — 100 руб. (~24% к текущей цене)

▪️EV/EBITDA (текущая) ~2.80x, форвардная ~1.5x — самая дешевая компания в сектореЖдем 500-600 руб. в течение 1 года.

Разбор техники смотрите по ссылке.

Авто-репост. Читать в блоге >>>

- идея с потенциалом х2 от текущих?")

InveStory, Если расчётный дивиденд за 2022 год 80-100 руб то стоимость бумаги грубо 800-1000 руб должна быть. Откуда только у Вас эти данные? Ведь первый квартал скорей всего провальный. ( Вы же не думаете, что они получили гигантскую прибыль и решили скрыть) Если по результатам второго кв дадут дивов 25-30 руб, тогда цена будет 500-600 никто не сомневается, но вот дадут ли такие дивы?