Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийна вечерке все вернется

ИМ, объемы на продажу у обычки съедались в течения минуты 26, 30, 70 тыс

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 22,8 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 34,8 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

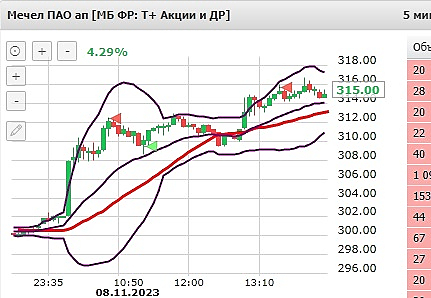

ИМ, кажется переломили хребтину лонгустам… но это не точно как всегда) префы к 305-300 смотрят вроде. может несегодня. перегрето, могут силь...

Даешь 750! А потом и выходить можно

ИМ, кажется переломили хребтину лонгустам… но это не точно как всегда) префы к 305-300 смотрят вроде. может несегодня. перегрето, могут силь...

Али Картоев, по поводу цен на уголь и арматуру — для оценки Мечела смотрите на текущие цены и тренды. Будут падать — тогда решите, продавать...

Роман, что значит простительно? Я диванный аналитик был точнее профи. Не кажется бредом? Зная проблемы 1 полугодия они всё же выдали такой с...

Роман, что значит простительно? Я диванный аналитик был точнее профи. Не кажется бредом? Зная проблемы 1 полугодия они всё же выдали такой с...

Али Картоев, небольшие отклонения в квартальной или полугодичной отчетности особенно когда РЖД забанила уголь в перевозках — это нормально и...

НЕ ШОРТИТЕ Мечел. Суть всего роста-эффект низкой базы, на фоне долгов и паники несколько лет назад, удалось довести цену до условных 10 рубл...

Роман, Оборот в ОВК перед допкой был в среднем около миллиарда 2 недели. Для эмитента из ПИР это равнозначно тому, что сейчас происходит в М...

Али Картоев, ОВК не торговался три недели каждый день подряд с объёмами в несколько ярдов за этот год на подьеме, только может на раздаче ко...

Роман, ОВК в 10 раз выросли за год… Манипулировали целый год).

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей