Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНефть валится

Ковид. Ботсвана

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 21,4 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 34,6 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 39.28₽ +4.66%ап: 36.4₽ +2.1%

-

«Мечел» Решения совета директоров

Сообщение

«О принятых советом директоров эмитента решениях»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Мечел»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 125167, г....

Авто-репост. Читать в блоге >>>

Раскрывальщик, Занятно. Принято решение о сделке, в совершении которой имеется заинтересованность. Принято решение не раскрывать никакой информации о сделке.

Strelyanyj, кто-нибудь накопал, о чем речь? Не голосовали Зюзин и два заместителя гендиректора (по правовым вопросам и по связям с госорганами). Это они, что ли, заинтересованы? Судя по ссылке на закон о ценных бумагах, то, возможно, инсайдерская покупка или продажа акций…

Strelyanyj,

Зюзин купил пакет Газпромбанка?!

Владимир Иванов, скорее всего, да. Цель — сохранить контрольный пакет на случай отказа от дивидендов.

«Мечел» Решения совета директоров

Сообщение

«О принятых советом директоров эмитента решениях»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Мечел»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 125167, г....

Авто-репост. Читать в блоге >>>

Раскрывальщик, Занятно. Принято решение о сделке, в совершении которой имеется заинтересованность. Принято решение не раскрывать никакой информации о сделке.

Strelyanyj, кто-нибудь накопал, о чем речь? Не голосовали Зюзин и два заместителя гендиректора (по правовым вопросам и по связям с госорганами). Это они, что ли, заинтересованы? Судя по ссылке на закон о ценных бумагах, то, возможно, инсайдерская покупка или продажа акций…

Strelyanyj,

Зюзин купил пакет Газпромбанка?!Есть такое чувство, что кто-то начал сливать префы. Есть другое мнение?

Strelyanyj,

Да, есть.

за 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Я про сумму выплат Мечелом. В свободном обращении 60% префов это 83 254 149 акций. По 100 р на штуку. Получаем

8.325.414.900р.

Алекс К, на все эмитированные 140млн. платят дивы, а процентов 40 дивов у зюзина. какая разница в своб обращении или не свободномза 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Так в отчетах пишут- без учёта Эльги*. И сравнивают. А тогда выплачивали с доходов от Эльги в том числе.

Алекс К, Писали о падении на 35% за 9мес именно с эльгой!

за 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Я про сумму выплат Мечелом. В свободном обращении 60% префов это 83 254 149 акций. По 100 р на штуку. Получаем

8.325.414.900р.за 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается

Вячеслав Фед, Так в отчетах пишут- без учёта Эльги*. И сравнивают. А тогда выплачивали с доходов от Эльги в том числе.сегодня мечел об. лучше рынка. Говорят, что его отжимают по черному у товарища наверно инсайд есть и он им не делиться. только бравирует. А я знаю, что долг/ебида по году будет менее 3. Нормально!

А бывало и 11!!! У мечела были плохие времена, после Крыма и ничего устоял. И методично

с 15 года улучшает своё финансовое положение. тогда устоял, так теперь чего бояться. Одна беда не успеваю деньги подвозить, кто ж знал, что можно будет по 105р. закупиться.

Вячеслав Фед, и какой у вас среднегодовой доход по мечелу?за 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.

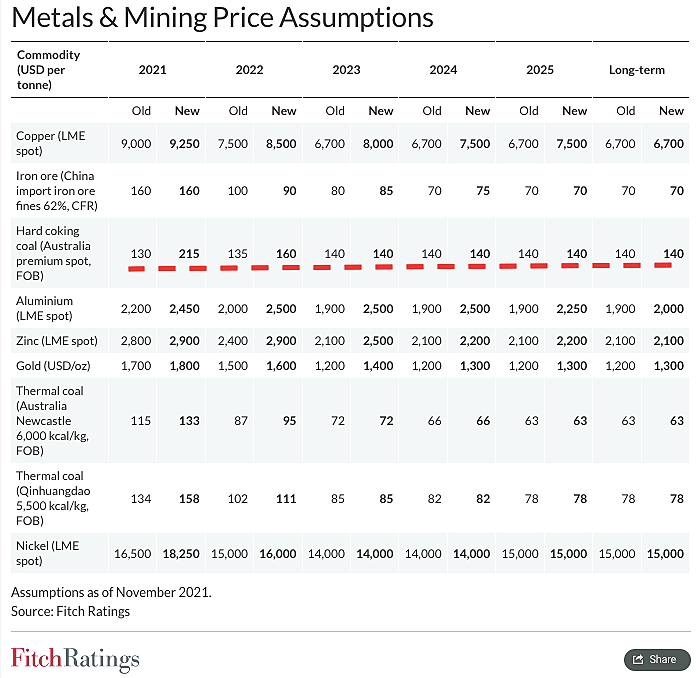

Алекс К, Эльга была до апреля 20г. Потому когда пишут что упало за 9 месяцев это ложь. Чистую прибыль ожидаю 80млрд берем 20% и делим на у40млн. префов — более 100р. получается- Fitch Ratings повышает прогнозы относительно мировых цен на металлы и горнодобывающую промышленность

Вт, 23 ноя, 2021

www.fitchratings.com/research/corporate-finance/fitch-ratings-increases-most-global-metals-mining-price-assumptions-23-11-2021

за 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Вячеслав Фед, Там же Эльга была. Сейчас нет и добыча упала даже на остатках производства.

И почему 15, я считал около 8 нужно.- за 16-17 года мечел выплатил только процентов по кредитам 100млрд.!!! Сумел же!!! На таком фоне 15млрд. дивидентов по префам не кажуться большими, а ведь они огромны. Вывод можно сделать один — акции сильно недооценены

Причина роста

Fitch в 2022г понизил прогноз цен на желруду (China import iron ore fines 62% CFR) до $90/т (со $100/т), коксующегося угля (Australia premium spot, FOB) — повысил до $160 (со $135/т). В 2023 желруда $85/т, уголь $140/т. В 2024 желруда $75/т, уголь $140/т. (В 2021 желруда $160/т, уголь $215/т.)

nevil, Если данный прогноз сбудется, дивы в ближайшие три года будут оч хорошие. При этом еще и долг сократиться до приемлемого. "Мечел" Проведение заседания совета директоров и его повестка дня

"Мечел" Проведение заседания совета директоров и его повестка дня

Сообщение

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование эмитента Публичное акционерное общество «Мечел»

1.2. Адрес эмитента, указанный в едином государственном реестре юридических лиц 125167, г....

Авто-репост. Читать в блоге >>>- Причина роста

Fitch в 2022г понизил прогноз цен на желруду (China import iron ore fines 62% CFR) до $90/т (со $100/т), коксующегося угля (Australia premium spot, FOB) — повысил до $160 (со $135/т). В 2023 желруда $85/т, уголь $140/т. В 2024 желруда $75/т, уголь $140/т. (В 2021 желруда $160/т, уголь $215/т.) <ya-tr-span data-index=«172-0» data-translated=«true» data-source-lang=«en» data-target-lang=«ru» data-value=«Нет, просто троечник по русскому. » data-translation=«Нет, просто троечник по русскому. » data-type=«trSpan»>Нет, просто троечник по русскому. </ya-tr-span><ya-tr-span data-index=«172-1» data-translated=«true» data-source-lang=«en» data-target-lang=«ru» data-value=«Математический склад ума…» data-translation=«Математический склад ума…» data-type=«trSpan»>Математический склад ума…</ya-tr-span>

<ya-tr-span data-index=«173-0» data-translated=«true» data-source-lang=«en» data-target-lang=«ru» data-value=" Максим Козьмин, что ж, как говорил мне препод по предмету, в котором я плавал: «Желаю вам успехов в параллельных областях» :)" data-translation=" Максим Козьмин, что ж, как говорил мне препод по предмету, в котором я плавал: «Желаю вам успехов в параллельных областях» :)" data-type=«trSpan»> Максим Козьмин, что ж, как говорил мне препод по предмету, в котором я плавал: «Желаю вам успехов в параллельных областях» :)</ya-tr-span>

Стреляный, Спасибо, уже)) И Вам того же!)Нет, просто троечник по русскому. Математический склад ума…

Максим Козьмин, что ж, как говорил мне препод по предмету, в котором я плавал: «Желаю вам успехов в параллельных областях» :)Прикольно будет посмотреть на шортистов, когда обратно уедим)

Максим Козьмин, уедЕм

поселковый чо ли?

✔ ⓈⒺⓇⒼⒾⓄ, нее, аналитик. Раз сказал, что уедим, то я лично закупаюсь на всю котлету :)

Прикольно будет посмотреть на шортистов, когда обратно уедим)

Максим Козьмин, уедЕм

поселковый чо ли? Добрый день, вопрос, кто где смотрит цены на коксующий уголь? Есть ли бесплатные данные без задержки?

Добрый день, вопрос, кто где смотрит цены на коксующий уголь? Есть ли бесплатные данные без задержки?

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: