Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Лента: продажи за 4 кв 2017

см. календарь по акциям

Амиран, 25-го, а не сегодня

| Число акций ао | 116 млн |

| Номинал ао | 0.0912632 руб |

| Тикер ао |

|

| Капит-я | 241,8 млрд |

| Выручка | 1 045,1 млрд |

| EBITDA | 79,5 млрд |

| Прибыль | 31,2 млрд |

| Дивиденд ао | – |

| P/E | 7,7 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 3,9 |

| Див.доход ао | 0,0% |

| Лента Календарь Акционеров | |

| Прошедшие события Добавить событие | |

сегодня ожидаем: Лента: продажи за 4 кв 2017

см. календарь по акциям

Мы начинаем аналитическое освещение Ленты с рекомендации ДЕРЖАТЬ и целевой цены $6.7/381 руб. за GDR/акцию, подразумевающей общую доходность 6%.Выгодные позиции для нового этапа развития розничной торговли в России с более жесткой конкуренцией и более разборчивыми покупателями. Благодаря своему стоимостному позиционированию и лучшей программе лояльности Лента, на наш взгляд, вступила в новую, более конкурентоспособную фазу развития продуктовой розницы в России как наиболее подготовленный ритейлер, умело адаптируясь к меняющимся привычкам потребителей. Лента увеличила свою выручку и EBITDAR с 2014 по 2017 почти в два раза, использовав слабость операторов гипермаркетов, включая Kesko и Седьмой континент, (которые прекратили свою деятельность).

Мы ожидаем, что LFL-трафик останется отрицательным в течение всего прогнозного периода, снижаясь на 1% в год. Оба формата выглядят для нас уязвимыми и, вероятно, будут продолжать терять трафик, который будет перетекать в форматы магазинов «у дома», к специализированным ритейлерам и в онлайн-магазины. Рост торговых площадей продолжает превышать рост выручки, что, вероятно, указывает на снижение доходности от новых магазинов. Торговые площади компании росли на 9% быстрее, чем ее выручка в 2016 и за 9M17.Падение ROIC − еще один признак того, что отрасль все чаще сталкивается с уменьшением отдачи от открытия новых магазинов. С 2013 года показатель ROIC Ленты существенно упал − с 40% до 16,5% в 2016.

Мы ожидаем дальнейшего ухудшения, хотя ROIC останется выше стоимости капитала, по нашим оценкамИнвесторы хорошо осведомлены о риске навеса акций, но могут уделять ему больше внимания в среднесрочной перспективе. Лента − единственный российский публичный ритейлер со скорее финансовыми, чем стратегическими ключевыми акционерами. Группа TPG (34%) и ЕБРР (7,4%) являются инвесторами с момента IPO, но оба являются финансовыми инвесторами, и у них скорее всего есть заранее определенные временные рамки. С момента IPO прошло четыре года, и инвесторы будут все чаще рассматривать риск навеса как существенный.

С 2014 года инвесторы не отдавали компании должное за хорошую динамику, а акции продемонстрировали самое сильное снижение в отрасли. Акции Ленты по-прежнему торгуются вблизи уровней, наблюдаемых в декабре 2014 года − 330 руб., а ее однолетний форвардный мультипликатор P/E упал примерно на 20% по сравнению со средним показателем за последние два года. В настоящее время Лента торгуется с коэффициентом P/E 2018 равным 11x и EV/EBITDA 5,5x, что соответствует дисконту 48% к аналогам GEM.АТОН

Мы начинаем аналитическое освещение четырех российских ритейлеров с двух рекомендаций ПОКУПАТЬ (FIVE LI, целевая цена – $53,4, потенциал роста − 22%, MGNT RX, целевая цена – 8230 руб., потенциал роста − 22%), одной рекомендации ДЕРЖАТЬ (LNTA LI, целевая цена – $6,7) и одной рекомендации ПРОДАВАТЬ (O’KEY LI, целевая цена − $2,5).АТОН

«Лента» рада сообщить о важных достижениях 2017 года:

Открыто 40 гипермаркетов и 49 супермаркетов, что соответствует прогнозу Компании;

«Лента» добавила 236 329 кв.м к общей торговой площади и по итогам года достигла показателя 1 382 477 кв.м;

Общее число гипермаркетов и супермаркетов Компании на конец 2017 года составило 231 и 97 соответственно;

«Лента» подписала соглашение об аренде 14 гипермаркетов в Москве и регионах России, ранее работавших под брендом «НАШ», и до конца 2017 года открыла на их месте собственные магазины;

Компания вышла на рынки 6 новых городов, увеличив географию присутствия до 83 городов по всей России;

«Лента» впервые представила формат «супермаркет» в Новосибирске, Екатеринбурге, Туле, Иваново и Владимире;

«Лента» значительно нарастила присутствие в Москве, увеличив торговую площадь в столице на 72%;

«Лента» продолжит укреплять позиции в столице благодаря подписанному в 2017 году контракту на аренду 36 супермаркетов общей площадью 47 000 кв.м с ADG Group. Первые супермаркеты в рамках сделки откроются в Москве уже в 2018 году;

«Лента» продолжит экспансию формата «супермаркет» в Сибири благодаря приобретению в ноябре 2017 года 22 магазинов у ГК «Холидей». Реконструированные супермаркеты под брендом «Лента» откроются в Новосибирске, Кемерово и Барнауле в феврале-марте 2018 года;

«Лента» стала членом европейского закупочного союза EMD и одним из его акционеров, что позволит компании предложить покупателям еще больше качественных и доступных товаров, в том числе под собственными марками;

Аналитическое кредитное рейтинговое агентство АКРА присвоило «Ленте» кредитный рейтинг А+(RU) с прогнозом «стабильный».

Сергей Мелихов, я тоже, в полном кеше, и согласен с позицией уровня 330, там стоят приказы. И вот какое дело: нефть таки летит вверх, ГП Сбер летят /летели вверх (это понятно), а вот индекс не идет вверх. Новатэк уперся в фибо и ушел в 2-х дневный откат,,, Ну и весь ритейл продуктовый завис, энергетики топчутся. Слушаю интуицию,- быть броску на Юг, типа:«Иллюзии о том, что санкции против России отменят, развеялись, констатировал Евгений Гавриленков, партнер Matrix Capital, в рамках круглого стола „Экономические перспективы на 2018 год“, организованном НАУФОР.»Давление на Иран и Россию будет продолжаться десятилетиями, как минимум", — считает г-н Гавриленков".

А тут Резервный фонд финишировал, в Сирии-опять беда, амеры выходят из РМСД, инвесторы не активны (кроме ГП). И ждем 1 февраля «ядерные» санкции, и тогда нефть «не фактор» — а отчет Ленты аж 12 февраля… Рынок как на последнем дыхании «выстреливает», сильно похоже на желание сходить в «январскую просадку». Я Ленту вижу чуть в более «розовом» свете что ли, однако ее цену покупки в текущих сигналах сформировал явно ниже 335 (с учетом волатильности и в ближайшие сессии января). И даже есть мощная sup 326...

Dervic, абсолютно согласен, но боюсь не увидим по 320 то уже (на растущем рынке закупаться не люблю

Сергей Мелихов, я тоже, в полном кеше, и согласен с позицией уровня 330, там стоят приказы. И вот какое дело: нефть таки летит вверх, ГП Сбер летят /летели вверх (это понятно), а вот индекс не идет вверх. Новатэк уперся в фибо и ушел в 2-х дневный откат,,, Ну и весь ритейл продуктовый завис, энергетики топчутся. Слушаю интуицию,- быть броску на Юг, типа:«Иллюзии о том, что санкции против России отменят, развеялись, констатировал Евгений Гавриленков, партнер Matrix Capital, в рамках круглого стола „Экономические перспективы на 2018 год“, организованном НАУФОР.»Давление на Иран и Россию будет продолжаться десятилетиями, как минимум", — считает г-н Гавриленков".

А тут Резервный фонд финишировал, в Сирии-опять беда, амеры выходят из РМСД, инвесторы не активны (кроме ГП). И ждем 1 февраля «ядерные» санкции, и тогда нефть «не фактор» — а отчет Ленты аж 12 февраля… Рынок как на последнем дыхании «выстреливает», сильно похоже на желание сходить в «январскую просадку». Я Ленту вижу чуть в более «розовом» свете что ли, однако ее цену покупки в текущих сигналах сформировал явно ниже 335 (с учетом волатильности и в ближайшие сессии января). И даже есть мощная sup 326...

www.mk.ru/economics/2018/01/10/gotovimsya-k-bede-plan-trampa-grozit-obrushit-neft-do-30.html?utm_referrer=https%3A%2F%2Fzen.yandex.com

Тут сегодня в "«МК» сигнал к обрушению нефти:… Американский президент Дональд Трамп собирается открыть добычу в ранее охраняемых прибрежных районах Арктики, Тихого и Атлантического океанов. Это грозит отбросить котировки на уровень января 2016 года, когда баррель стоил ниже $30… в начале января администрация Дональда Трампа предложила открыть для бурения несколько значительных по площади и предполагаемым запасам морских площадок в прибрежных районах… впервые с 1988 года львиная доля восточной части Мексиканского залива откроется для производства углеводородов… в период 2018 — 2019 годов объем нефтедобычи в стране вырастет до рекордного с 1970 года уровня.

Вашингтон готов к обвалу нефтяных котировок. «Даже при росте спроса на энергоресурсы мировой рынок столкнется с тем же высоким объемом перепроизводства сырья, который наблюдался до ограничения добычи со стороны «ОПЕК+». В таком случае цены рискуют опуститься до уровня января 2016 года, то есть, ниже $30 за баррель»

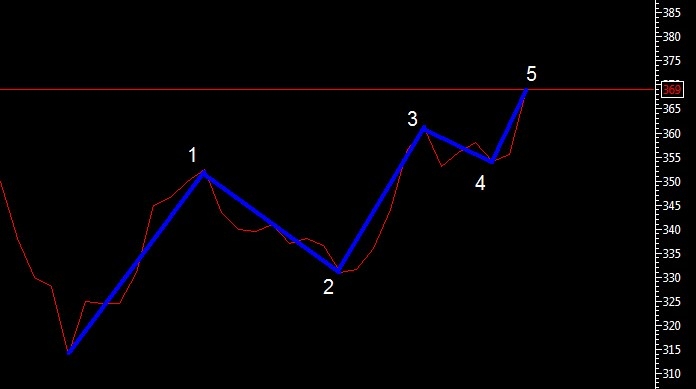

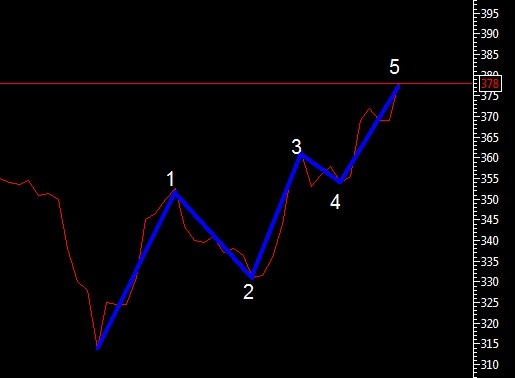

Интересная позиция в Ленте. Трижды коснулись res на D1. Что дальше? ))) Вот слушаю свою интуицию. Анализирую график И что?

— весь рынок остановился, на фоне роста нефти и рубля. Коварное затишье!

— из этого какие ожидания? как всегда — два: вниз / вверх. ставлю 50: 50 и выставляю buy на поддержках

— а преобладает таки ожидание роста завтра в среду. Но есть сигналы по американскому рынку на снижение. И ждем коррекции нефти?

Раньше основной офис у них был в Новосибе и сейчас он там не маленький. И уж оттуда точно видно, что экономика не то, что не восстанавливается, она скорее умирает.

Alex64, позвольте уточнить, что именно в Новосибирске Вас сподвигнуло на эту мысль? Я в Новосибирске живу и не могу сказать, что прям цветет все и Гонконг прям у нас тут, но не умираем уж точно.

Раньше основной офис у них был в Новосибе и сейчас он там не маленький. И уж оттуда точно видно, что экономика не то, что не восстанавливается, она скорее умирает.

Alex64, позвольте уточнить, что именно в Новосибирске Вас сподвигнуло на эту мысль? Я в Новосибирске живу и не могу сказать, что прям цветет все и Гонконг прям у нас тут, но не умираем уж точно.

БКС считает, что Лента — хорошая ставка на восстановление экономики РФ, т.к. у конторы большая доля продаж в гипермаркетах

БКС считает, что Лента — хорошая ставка на восстановление экономики РФ, т.к. у конторы большая доля продаж в гипермаркетах