Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийtass.ru/proisshestviya/4743194

Про пожар

| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 10,6 млрд |

| Выручка | 13,8 млрд |

| EBITDA | – |

| Прибыль | 1,1 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 9,4 |

| P/S | 0,8 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Саратовский НПЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Саратовский НПЗ акции

ао: 11650₽ +4.48%ап: 7400₽ -0.54%

-

- В рамках программы по импортозамещению произведена замена закупаемых катализаторов для установок риформинга бензина Куйбышевского НПЗ и Саратовского НПЗ на катализаторы производства Ангарского завода катализаторов и органического синтеза.

www.trud.ru/article/17-11-2017/1356555_rosneft_schitaet_doxody_i_prirastaet_aktivami.html - РЖД продлили срок скидки на перевозку для Саратовского НПЗ «Роснефти»

Подробнее на РБК:

www.rbc.ru/business/16/11/2017/5a0d97af9a7947e6df80ad1f?from=newsfeed  Мой портфель 15.11.2017

Мой портфель 15.11.2017Итак продолжаю формировать открытый портфель, так как пока в моём портфеле всего одна акция необходимо ускорится)

Данный портфель вполне можно назвать портфель отстающих так как ММВБ уже неплохо подрос и выбирать акции приходится из тех которые ещё не выросли.

Хочу также обратит внимание на то что я публикую в каждом обзоре не только сумму на которую у меня куплены эти акции но и долю которая занимает эта акция в моём портфеле, следовательно если вы по моей рекомендации добавляете данную акцию себе в портфель то не превышайте долю в % от своего портфеля..

Предлагаю вашему вниманию ещё одну недооцененную акцию Саратовский НПЗ пр.

Брал Сарат нпз на разных уровнях и в разное время средняя цена 10383 доля в портфеле около 6%

Что мне нравится в Саратовском НПЗ пр.:

Компания стоит в половину балансовой стоимости .

Показатель P/E при самых скромных оценках за 2017 год не превысит 5.

А теперь самое главное компания платит дивиденды непрерывно с 2006 года(Только вдумайтесь в эту цифру), причём на префы стабильно уходит 10% от прибыли.

Прибыль компании стабильна от квартала к кварталу от года к году, последний раз дивиденд меньше 1000 рублей платили в 2012 году!, попробуем посчитать какая будет доходность если вдруг и в этом заплатят 1000 руб/ 12100 *100 = див.доходность получается 8,26%, это больше безрисковой ставки!

А теперь попробуем спрогнозировать на какую прибыль мы можем рассчитывать, за 9 мес. 2016 года прибыль составила 3787 млн. а дивиденд на преф 1518руб! Но есть один момент, каждые 2 года на заводе в 4кв. проходит плановый ремонт, а в текущем году будет реконструкция, как это отразится на прибыли сказать очень сложно. Если смотреть на прошлые отчёты то в годы ремонта убыток составлял примерно 1 000 млн., предлагаю брать это за основу получается 3787-1000=2787 и див. 1117 а доходность 9,2%!, и это при самой консервативной оценке вполне возможно что будет и выше.

А то что там реконструкция так для нас как для инвесторов это хорошо, так как после её завершения мы увидим ещё больше прибыли и ещё больше дивидендов!)

Что мне не нравится в Саратовском НПЗ пр.:

То что это 3 эшелон, хоть она и входит в индекс второго эшелона. На этом пожалуй и всё

Идея:

Идея проста покупаем акцию с див дох. Больше безрисковой ставки и с потенциалом удвоения этой див дох. Хочу заметить что Сарат нпз без всякой модернизации в 2015 показывал прибыль в 4324 и дивиденд в 1734руб. и он легко может повторить этот результат, а кто знает на что он будет способен после модернизации.

Так как я брал её ниже то предлагаю купить пока только на 3% от депо или 4 шт по текущим. С возможностью докупить при просадках или когда будет известен результат за год!

Основной риск:

Самый главный риск это отмена дивидендов причём он делится на два, первый это сильное уменьшение дивидендов в этом году из-за большего убытка чем прогнозирую, в этом случае не так страшно надо будет просто держать бумагу до следующего года, так как там уже всё будет интересней.

И второй риск это полное отмена дивидендов, в этом случае нам должен помочь от серьёзной просадки очень серьёзный фундаментал .

Ссылки: портфель на смартлабе

Как Солнце встает на Востоке

Приходит Весна, Зеленым цветом растет всё

и только НПЗ камнем лежит у подножья горы Фудзияма

— ПЕЧАЛЬ....

))))

Newmanms, все по плану, отчет за 4 квартал 2017 и первый квартал 2018 из за ремонта будет нефонтан, инвесторы это учитывают, а когда закончат ремонт, думаю с первых дивов 2017 года которые придут в январе и мае-июне 2018 можно будет прикупить НПЗ преф под дивы за 2017 и выход отчетности за 2 квартал 2018, отчет за 2-4 квартал 2018 должен быть хороший, тогда и начнется рост (я так Ленэнерго преф и Мостотрест покупал в этом году на дивы в расчете на дивы и рост курсовой стоимости

в этих акциях, получил по ним и дивы и рост крсовой стоимости акций), так что те кто купит после отчета за 4 кв. 2017

и первый квартал 2018 на спаде/стагнации могут оказаться в хорошем выигрыше по итогам 2018 г.

Конечно остается риск Сечина-что решит кинуть держателей префов и не платить дивы (вывести на роснефть прибыль минуя дивы через займы), но пока по префам сар нпз он в этом замечен небыл, все строго по див политике, так что можно рискнуть, не на всю котлету конечно.

У меня взгляд при втором приближении негативный, большой минус то, что владеет ею Роснефть, при этом ждать справедливой стоимости можно долго.

Это похоже на истоию Мосэнерго которой владеет Газпром или ФСК которой владеет Россети.

iAlexander, а чего с ГЭХом не так? у них с босом все в порядке, даже я завидую пацану energoholding.gazprom.ru/about/managers/fedorov_d/ У меня взгляд при втором приближении негативный, большой минус то, что владеет ею Роснефть, при этом ждать справедливой стоимости можно долго.

У меня взгляд при втором приближении негативный, большой минус то, что владеет ею Роснефть, при этом ждать справедливой стоимости можно долго.

Это похоже на истоию Мосэнерго которой владеет Газпром или ФСК которой владеет Россети.«Роснефть» планирует провести реконструкцию установок...

Сергей Потехин, эта статья с августа. А вообще, про эту реконструкцию уже с марта информация была.

Лучше скажите, какие ваши мысли по бумаге всвязи с этим. Продавать по любой цене? Кое-кто из авторитетных (для меня) трейдеров считает — убытка по 4 кварталу не будет. Я считаю, будет убыток, но бумагу всё равно держу и даже докупаю (позавчера перед закрытием кто-то выставил 10лотов по 12150р, пришлось взять).

Электромонтёр, достаточно мониторить новости от этого источника: Главный вычислительный центр (ГВЦ) РЖДДля себя маленько решил пару моментов прояснить. Поделюсь, авось, пригодится кому.

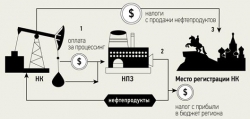

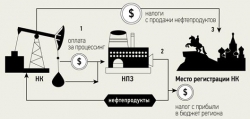

В результате приватизации предприятий нефтяной и нефтеперерабатывающей промышленности в 90-х годах XX века, а затем и образования вертикально интегрированных компаний нефтепереработка перешла на работу по схеме «процессинга». В соответствии с этой схемой нефтеперерабатывающие предприятия оказывают услугу по переработке нефти и производству нефтепродуктов. Нефть, перерабатываемая по схеме процессинга, называется «давальческой».

Давальческое сырье — сырье, передаваемое его владельцем (нефтяной компанией, нефтегазодобывающим предприятием или посредником) нефтеперерабатывающему предприятию без оплаты этого сырья на переработку для получения нефтепродуктов определенного ассортимента и объема.

В этом случае собственником сырья и, следовательно, продуктов, произведенных из этого сырья, остаются нефтедобывающие предприятия или компании, осуществляющие поставки этого сырья на НПЗ. Это приводит к тому, что сырье (нефть) для нефтеперерабатывающего завода становится бесплатной.

Сергей Потехин, Бесплатной — громко сказано, это если бы продукция выработанная заводом осталась у завода, а так нпз готовым продуктом не владеет, получая плату за услугу по переработке.

Перспективные направления деятельности Общества определены годовым Бизнес-планом на 2017-2021 гг. Приоритетными направлениями остаются увеличение глубины переработки и увеличение выработки светлых нефтепродуктов.

Перспективные направления деятельности Общества определены годовым Бизнес-планом на 2017-2021 гг. Приоритетными направлениями остаются увеличение глубины переработки и увеличение выработки светлых нефтепродуктов.

К числу первоочередных задач относится:

— увеличение отбора вакуумного газойля до 96% от потенциала;

— производство новых (улучшенных) дорожных битумов, соответствующих требованиям Межгосударственного стандарта ГОСТ 33133-2014 (МГС);

— увеличение выхода светлых нефтепродуктов за счет переработки ВГО.

(Из годового отчета за 2016г)

К светлым нефтепродуктам относятся:

— различные виды топлива, которые подходят для двигателя внутреннего сгорания – это керосин, бензин, дизельное топливо;

— прямогонные фракции, как правило, бензиновые. Они идут в качестве растворителей и как сырье в химической промышленности, например для получения олефинов;

— прямогонные фракции широкого фракционного состава, которые идут на дальнейшую переработку;

— печное топливо для судовых топлив типа ИФО;

— другие прямогонные нефтепродукты.

Глубина переработки нефти — величина, показывающая отношение объёма продуктов переработки нефти к общему объёму затраченной при переработке нефти.- Для себя маленько решил пару моментов прояснить. Поделюсь, авось, пригодится кому.

В результате приватизации предприятий нефтяной и нефтеперерабатывающей промышленности в 90-х годах XX века, а затем и образования вертикально интегрированных компаний нефтепереработка перешла на работу по схеме «процессинга». В соответствии с этой схемой нефтеперерабатывающие предприятия оказывают услугу по переработке нефти и производству нефтепродуктов. Нефть, перерабатываемая по схеме процессинга, называется «давальческой».

Давальческое сырье — сырье, передаваемое его владельцем (нефтяной компанией, нефтегазодобывающим предприятием или посредником) нефтеперерабатывающему предприятию без оплаты этого сырья на переработку для получения нефтепродуктов определенного ассортимента и объема.

В этом случае собственником сырья и, следовательно, продуктов, произведенных из этого сырья, остаются нефтедобывающие предприятия или компании, осуществляющие поставки этого сырья на НПЗ. Это приводит к тому, что сырье (нефть) для нефтеперерабатывающего завода становится бесплатной.

- Электромонтёр, основная мысль — надо брать!) Даже при убытке в 1млрд ДД(чистая, для моей цены) = 8%, что считаю очень даже неплохо, тем более в условиях падающих ставок. Но помимо этого считаю инвестиции в это предприятие шикарным вложением. Начиная с того что рентабельность капитала для меня как инвестора составляет 31%(!), и это еще исходя из прибыли 2016г, кончая отсутствием долга. Единственное, что напрягает рост дебиторской задолженности, но как понял это задолженность НК Роснефть перед предприятием. Ну а чисто технически не вбухиваю все по одной цене, потихоньку добираю. Доля в портфеле не более 5%. Как то так.

- Евгений Белов, однозначно ответить на это сложно. С одной стороны готов согласиться с вашим аргументом, плюс к этому предприятие сформировало запас продукции на период реконструкции. Но, например, в 2013 году была подобная ситуация, также был сформирован запас. Но в итоге мы увидели убыток за 4кв13г. Так что склоняюсь к тому, что будет убыток.

«Роснефть» планирует провести реконструкцию установок риформинга на Саратовском НПЗ, сообщает rupec.ru. Первый этап, включающий выполнение строительно-монтажных и пусконаладочных работ на объектах, должен завершиться в 2018 г., следует из материалов компании.

В планы РН входит реконструкция ЛЧ-35-11/600 и Л-35-11/300 Саратовского нефтеперерабатывающего завода. В материалах компании отмечается, что строительно-монтажные и пусконаладочные работы на объектах должны завершиться в 2018 году.

В частности, работы на технологической установке Л-35-11/300 должны начаться в сентябре 2017 г. и завершиться в марте. В перечень работ включен демонтаж оборудования, установка нового электрооборудования, технологических трубопроводов, ремонтные работы на теплообменном оборудовании и др.

Программа модернизации мощностей завода рассчитана до 2023 года. Запланированные к реализации проекты направлены на углубление переработки (увеличение отбора вакуумного газойля и увеличение производительности Висбрекинга гудрона).

Сергей Потехин, только никто не знает как это повлияет на прибыль. Я так прикинул что убытка не должно быть.Вот почему- информация взята с сайта роснефти: Основной заработок завода это бензин, дизтопливо и мазут. В 2016 году выпуск продуктов на 5,65 млн тон из них 1,17 млн тон-бензин, 1,78-дизтопливо, 2,34-мазут и прочее. Так вот модернизируются установки по повышению качества бензина.Допустим что бензина они не будут продавать, но дизтопливо и мазут останутся, прибыль должна быть. Вы как думаете?- «Роснефть» планирует провести реконструкцию установок риформинга на Саратовском НПЗ, сообщает rupec.ru. Первый этап, включающий выполнение строительно-монтажных и пусконаладочных работ на объектах, должен завершиться в 2018 г., следует из материалов компании.

В планы РН входит реконструкция ЛЧ-35-11/600 и Л-35-11/300 Саратовского нефтеперерабатывающего завода. В материалах компании отмечается, что строительно-монтажные и пусконаладочные работы на объектах должны завершиться в 2018 году.

В частности, работы на технологической установке Л-35-11/300 должны начаться в сентябре 2017 г. и завершиться в марте. В перечень работ включен демонтаж оборудования, установка нового электрооборудования, технологических трубопроводов, ремонтные работы на теплообменном оборудовании и др.

Программа модернизации мощностей завода рассчитана до 2023 года. Запланированные к реализации проекты направлены на углубление переработки (увеличение отбора вакуумного газойля и увеличение производительности Висбрекинга гудрона). - так и хочу, возьму по текущим немного и оставлю чать кеша на случай плохого отчета в результате реконструкции.

думаю купить, но вопрос когда?

не упадет ли бумага по результатам 4 квартала в связи с реконструкцией и снижением прибыли?

Versailles, самое правильное — покупать частями. делите свои кровные-родные мильены на 4 части… и покупаете каждый месяц на равную сумму… если к следующей покупке цена упадет-купите дешевле, если вырастет — это будет подтверждением правильности вашей идеи… а 20% в портфеле такой бумаги — считаю многовато — слишком рискованно… 5-10% максимум. ну тут у кого какая политика… Забил данные квартальные в табличку.

Забил данные квартальные в табличку.

smart-lab.ru/q/KRKN/f/q/RSBU/

Прибыль в общем неплохо растет

smart-lab.ru/q/KRKN/f/q/RSBU/net_income/думаю купить, но вопрос когда?

не упадет ли бумага по результатам 4 квартала в связи с реконструкцией и снижением прибыли?

Versailles, приветствую и рад видеть на нашем форуме!!! Расскажите, как к нам попали? Все ли вам кажется здесь удобным и понятным?

Тимофей Мартынов, смартлаб читаю уже год, зарегистрировался в надежде попасть в Пушкин ;-)

думаю купить, но вопрос когда?

не упадет ли бумага по результатам 4 квартала в связи с реконструкцией и снижением прибыли?

Versailles, если цель быстрый курсовой рост — то может и не стоит. Будут бумаги, которые получше вырастут.

Если цель иметь пассивный доход в виде дивидендов — то самое время.

Я здесь 20% депо держу и мне всё равно сколько акции стоят. Дивиденд не менее 1000р в след.году ожидаю, этого мне достаточно, чтоб не продавать бумагу. Ведь могут и больше дать.

Электромонтёр, а можно попросить Вашу почту, хочется задать вопрос, а в личку писать не могу, рейтинга нет…

Саратовский НПЗ - факторы роста и падения акций

- в 2020 году выросли расценки на переработку нефти, это положительно скажется на прибыли и дивидендах. (07.02.2020)

- Исходя из оценки на бирже НПЗ стоит дешево - в 4 раза меньше балансовой стоимости (15.04.2024)

- большая часть прибыли компании оседает в дебиторской задолженности перед Роснефтью (материнская компания) (15.04.2024)

- Роснефть контролирует маржу переработки, НПЗ работает по давальческой схеме (получает оплату за тонну переработанного сырья) и не зависит от цен на нефть/нефтепродукты (15.04.2024)

- Старый НПЗ, который требует модернизации (15.04.2024)

- Корпоративное управление на плохом уровне, как и раскрытие информации вместе с отчетностью (15.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Саратовский НПЗ - описание компании

ПАО «Саратовский НПЗ».Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP

Чтобы купить акции, выберите надежного брокера: